Попробуйте догадаться, какой самый популярный способ оплаты в мобильной Африке, в высокоразвитой Восточной Африке и в догоняющей ее Западной Африке?

Не надейтесь, это все еще наличные.

Но ведь в мире так мало стран, где не доминируют наличные. Весь вопрос в том, какие платежные системы развивают безналичную оплату, делая наличные частью прошлого. В Северной Америке и Европе это совершенно точно банки и платежные системы Visa, MasterCard, которые их соединяют. Но в Африке все не так.

Африка (и под ней я подразумеваю субсахарскую часть за исключением страны Южной Африки) — это набор разнообразных стран, очень разных по уровню своего развития, но тем не менее схожих в ключевых моментах:

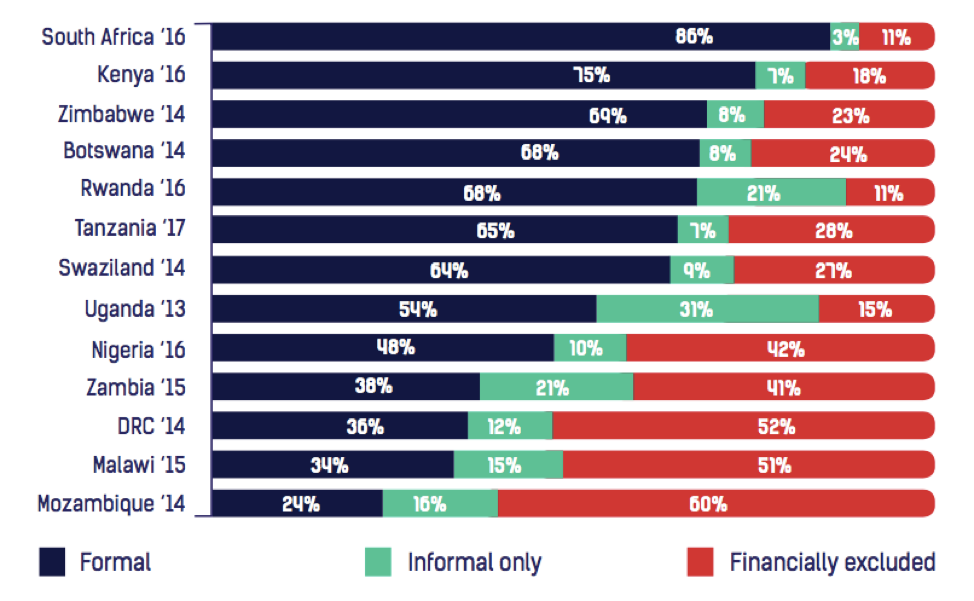

а) низкое вовлечение в финансовую систему,

б) слабая банковская система и

в) мобильные операторы, ответственные за инновации и финансовые продукты. Именно мобильные операторы — это те атланты, на плечах которых происходит великая африканская революция мобильных безналичных платежей.

Быть вне финансовой системы — это использовать наличные для накоплений и платежей. Наличные деньги — это главный враг цифровой экономики и ее самая большая проблема. Наличные создают помехи для запуска новых продуктов и сервисов, которые решают насущные проблемы со здравоохранением, образованием, сельским хозяйством, коммерцией, туризмом — нужны действительно простые платежные сценарии.

Так что же делать с наличными, когда нужно двигать прогресс?

Если не можешь остановить - встань во главу. Именно так и сделали мобильные операторы по всему континенту, когда банковская система оказалась парализована под давлением собственных расходов на инфраструктуру.

В начале 2000-х банки просто не могли сдвинуться с места, большинство населения проживало в сельской местности, в которой не было доступа к таким базовым вещам как, например, электричество. Существовала проблема личной безопасности при переходе на длинные расстояния с наличными деньгами за пазухой. Высокая доля населения, которая не умеет читать и писать, складывать и вычитать. Практически отсутствующая документация о праве на владение недвижимостью, ненадежные системы государственной идентификации (паспортов) и кредитной истории. Это все — предпосылки и условия появления финансовых сервисов в регионе.

На конец 2017 год в субсахарской Африке насчитывается 135 живых и используемых сервисов электронных денег с 122 миллионами активных счетов. На Восточную Африку приходится около половины этих счетов, но остальные регионы контента тоже очень быстро растут.

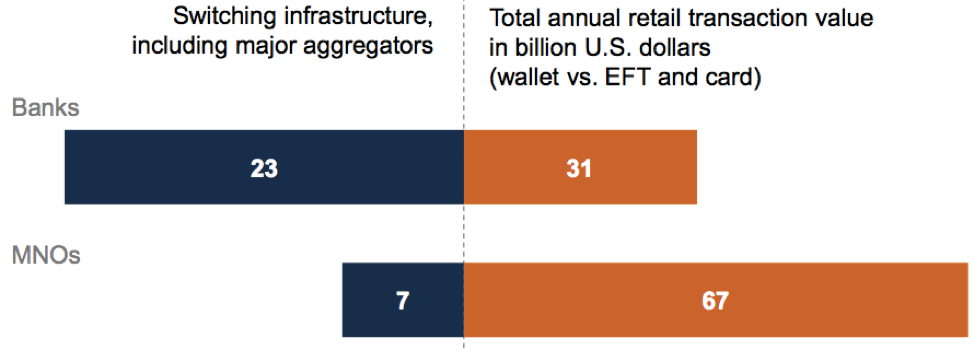

Кошелек M-Pesa от мобильного оператора Safaricom в Кении — это инноватор, эталон, который оказал наибольшее влияние на становление цифровой экономики не только в своей стране, но и в других государствах региона. Отец и мать современной мобильной Африки, Кения начала и до сих пор продолжает путь Африки к переходу от экономик, основанных на наличных, к безналичным. С помощью тех же самых агентов, которые когда-то были созданы для сбора платежей за мобильную связь.

Такие агенты — это как правило маленькие домашние бизнесы, которые хорошо знакомы со своим районом и его жильцами и с удовольствием заработают лишнюю копейку за сопутствующие сервисы к своему основному делу. Их обучили и наделили правом принимать наличные деньги, чтобы зачислять их на счет мобильного оператора, и выдавать наличные деньги по требованию, уменьшая баланс на счету оператора. Такие, казалось бы, простые операции породили на свет невероятное число финансовых продуктов: займы, денежные перевода, депозиты, платежи за коммунальные услуги. И все это с помощью концепции кошелька. Мобильного кошелька.

Денежные переводы по-прежнему лидируют среди сценариев использования мобильных кошельков, но их догоняют платежи за товары и услуги и регулярные P2G платежи. Электронные деньги постоянно участвуют в создании уникальных продуктов и сервисов для сельского хозяйства, возобновляемой энергии, чистой воды, обучения — решения ключевых проблем континента.

Каждый мобильный оператор создавал ключевые продукты и сервисы, которые все вместе построили уникальную экосистему с учетом специфики конкретной страны, и стали решением насущных проблем, и в целом подняли уровень благосостояния населения.

После успеха мобильных операторов в Кении, операторы Танзании, Руанды, Малави, Мозамбика и всех остальных стран континента начали запускать свои мобильные кошельки, конкурируя за клиентов и за позицию силы в будущей цифровой экономике. Довольно скоро появились первые вызовы: как привлечь больше клиентов, как превратить их в активно платящих, как расширить сеть агентов и быть уверенным, что они не продадутся следующему оператору, который придет за тобой. И самый главный вызов из всех, который приняла Танзания и сразу стала показательным примером для остальных. Создание совместимости мобильных денег вне зависимости от того, к какому оператору они относятся.

Понимаете ли, в какой-то момент сильный игрок становится слишком сильным и слишком влиятельным, и регулятор должен удостовериться, что компания не начнет причинять вред людям и экономике страны. Для мобильного оператора это означает разрушение его экосистемы, прямой убыток зазря потраченных инвестиций в инфраструктуру и бесплатная передача своих пользователей прямым конкурентам. Не самая приятная вещь.

Представьте, что вы пользуетесь связью Vodacom и хотите отправить деньги своему другу, который пользуется Tigo. В таком случае вам нужно было идти к агенту, которые обменивает один кошелек на другой за неплохую комиссию. А совместимость мобильных денег означает, что ты можешь послать деньги из своего кошелька на кошелек друга, который пользуется совсем другим сервисом. И сделать это напрямую без посредника из своего приложения или меню сим-карты.

После того как Танзания показала, как это делать, Гана, Уганда и Кения последовали ее примеру. В 2018 к ним присоединяются Зимбабве и Руанда. Однако, продуманный подход Танзании к проекту совместимости, поощрению пользователя и мобильного оператора, а также принципы справедливой конкуренции до сих пор являются самыми успешными на континенте. Правда, теперь Гана может оказаться в зените славы с тех пор, как запустила совместимость в начале 2018 года.

А что же с банками? Оказалось, что когда рынок мобильных кошельков прошел первую фазу роста, операторы увидели больше преимуществ, чем рисков, в партнерстве с банками. И теперь по всему континенту мобильные операторы предлагают открыть банковские счета в своем кошельке или взять займ, который предоставляется банком. Число банковских счетов в Африке начало расти. Но не стоит обольщаться: эти банковские счета создаются и используются исключительно внутри кошельков.

Что же будет дальше? Регулирование мобильных кошельков продолжит эволюционировать. Каждой стране хочется держать свои деньги под присмотром и не допускать монополий. Регуляторы будут навязывать совместимость кошельков мобильным операторам. А некоторые государства научаться извлекать прибыль из мобильных платежей: например, путем налога на цифровые транзакции — такой уже появился в некоторых странах региона.

И еще один очевидный для многих шаг — это совместимость кошельков не только внутри страны, но и между странами. Внутренних поездок между странами становится все больше. И если такой совместимости действительно можно достигнуть (при переводе, платеже или хотя бы снятии наличных), то это будет самое крупное событие в мире международных платежей после создания PayPal.

---------------------------------

Что за деньги (What the Money) — авторский канал Ани Кузьминой о финансовых технологиях, бизнесе, инновациях, ну и деньгах.

Анна Кузьмина — заместитель коммерческого директора Яндекс.Денег, одной из крупнейших компаний в индустрии финансовых технологий российского происхождения с b2c и b2b сервисами. Подписывайтесь на канал в Телеграме, в Youtube, Яндекс.Дзене, или read in English on Twitter, and Medium.