Самый популярный среди российских граждан вид сохранения денег до сих пор - это банковский вклад, который не требует особой умственной деятельности и понятен большинству людей.

Но к сожалению динамика процентов по вкладам удручающая. За несколько лет проценты по вкладам снизились в 3 раза.

По рейтингу банки.ру средний процент банков, входящий в 10 лидеров имеют средний процент за первые 10 дней августа - 6,32%.

Учитывая, что реальная инфляция 10-30% - это вообще ни о чем.

Многие задаются вопросом, какую альтернативу вкладам тогда выбрать???

Можно присмотреться к облигациям, например. Это могут быть государственные или корпоративные облигации.

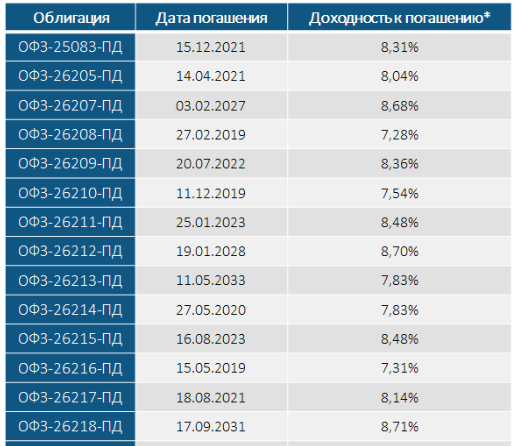

Вот, пример ставок по ОФЗ с фиксированным купонным доходом (торги на 20.08.18).

Плюсы облигаций.

1. Повышенная доходность

Здесь уже как-то порадостнее картинка, чем 6%, а риски так же минимальные.

2. Защита от инфляции

Можно выбрать облигации с плавающим купонов, который привязан к уровню инфляции.

3. Нет ограничений на пополнение/снятие до окончания срока

С этим понятно, вклады можно закрыть досрочно, но тогда вы потеряете все проценты. С возможностями пополнения вкладов - ставки очень низкие.

4. Сроки вложения.

Можно продать облигацию и через месяц и через день или купить на 10 лет. Ограничений нет. Сами выбираете.

5. Условно пассивный доход

Можно с помощью облигаций жить на проценты.

6. Возможность получить вычет за ИИС

Если покупать облигации через индивидуальный инвестиционный счет, то можно вернуть 13% как вычет. Максимальная сумма 52 000 рублей.

7. Нет необходимости разбивать большие капиталы

Вклады в банках застрахованы на 1,4 млн рублей и больший капитал приходиться раскидывать по разным банкам, чтобы застраховаться. Облигации застрахованы государством.

Конечно, чтобы разобраться в какие облигации вкладывать нужно приложить усилия. Не каждый готов вникать в это. Но если проделать эту работу, свои средства вы можете использовать более грамотно и эффективно.

Подписывайтесь на канал в телеграм ⏩⏩⏩ Семейный бюджет

⏩⏩⏩ Инстаграм