Investment summary

- Уже завтра с утра у Полюса выйдет сильная отчетность по МСФО за 2 квартал 2018.

- Полюс после результатов может объявить высокие промежуточные дивиденды.

- Акции компании остаются недооцененными несмотря на мощный рост после наших рекомендаций.

Ждем сильные финансовые результаты за 2 квартал

Неделю назад Полюс опубликовал производственные результаты:

- Производство золота во 2 квартале 2018 выросло на 23% год к году и составило 602 тыс. унций — это на 5-10% выше, чем оценки аналитиков. Все благодаря эффективности основных месторождений и Наталке, которая вводится с опережением графика и уже работает на 90%+ мощности.

- Компания подтвердила планы по Сухому Логу — одному из крупнейших месторождений золота в мире, которое может увеличить стоимость Полюса на 150-200%.

После таких мощных результатов по производству золота, а также стабильных цен на золото и слабого рубля во 2 квартале, сильная отчетность неизбежна.

Идеальный момент для роста дивидендов

У Полюса прогрессивная дивидендная политика — компания направляет минимум 30% EBITDA при коэффициенте Чистый долг / EBITDA < 2.5. Сейчас Чистый долг / EBITDA 1.6, и долговая нагрузка постоянно снижается. При выплате 30% EBITDA в 2018 году дивидендная доходность составит ~6% — это максимальная доходность среди акций всех мировых золотодобытчиков.

Керимову как ведущему акционеру Полюса очень нужен кэш, особенно в свете того, что из 82.4% акций, принадлежащих ему, как минимум 67% находятся в залоге перед Сбером.

Ровно год назад, сразу же после аналогичной отчетности за 2К17, Полюс объявил высокие промежуточные дивиденды, хотя тогда долг был выше, чем сейчас. Считаем, что сейчас отличный момент для Полюса объявить высокие промежуточные дивиденды за первое полугодие 2018 — так же сразу после отчетности, как и год назад.

Акции остаются недооцененными, несмотря на недавний сильный рост после нашей рекомендации

С момента нашей рекомендации от 6 июня акции Полюса с учетом дивидендов прибавили 16.6% в рублях и 15.7% в долларах.

Но акции Полюса все равно остаются фантастически дешевыми:

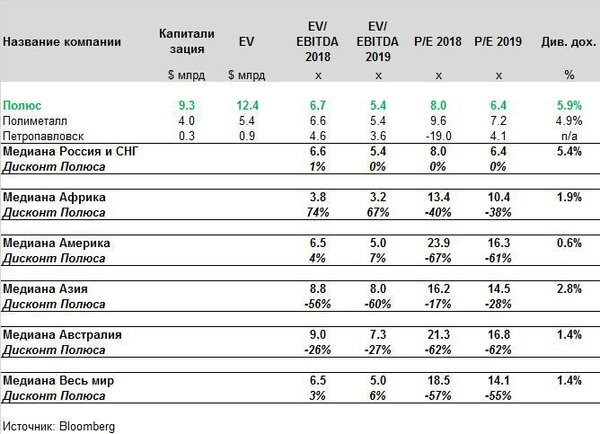

- Р/Е составляет 8.0х в 2018 и 6.4х в 2019 — Полюс вдвое дешевле, чем мировые золотодобывающие компании.

- EV/EBITDA составляет 6.6х в 2018 и 5.4 в 2019 — дисконт к австралийским и азиатским золотодобытчикам 30% и 60% соответственно. Полюс по этому показателю стоит несправедливо дешево — как американские золотодобытчики с высокой стоимостью добычи.

- Дивидендная доходность акций Полюса 5.9%. Это самая высокая доходность среди мировых аналогов. Средняя по миру всего 1.4%!

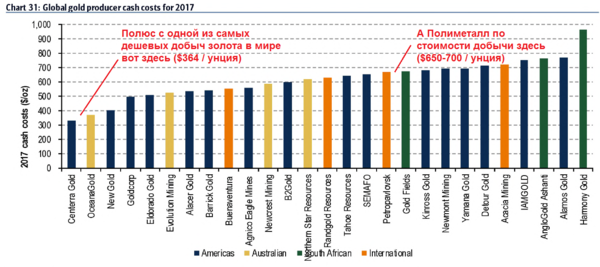

Дисконт акций Полюса к акциям мировых производителей абсолютно несправедлив. Просто посмотрите на качество активов Полюса, которые дают ему одну из самых дешевых добыч золота в мире — денежные затраты на производство одной унции всего $364 при цене унции в $1220. Благодаря этому Полюс получает маржинальность по EBITDA в 64% — выше нет ни у кого из золотопроизводителей.

Более того, у Полюса 68 млн унций доказанных и вероятных запасов золота - это уже первое-второе место в мире, а ведь еще есть Сухой Лог с 58 млн унций! При текущей скорости добычи Полюс будет вырабатывать этот запас более 30 лет. Это самый высокий показатель среди всех производителей золота в мире - у других в среднем всего 16 лет.

По нашей DCF модели, акции Полюса должны стоить 6700 руб. в Москве и $54 в Лондоне. Сейчас Полюс в районе 4000 руб. и $35. Диапазон оценок доверенных аналитиков из инвестбанков $46 - $53.

Итог

Мы подтверждаем рекомендацию Покупать акции Полюса (тикер PLZL в Москве и Лондоне). Считаем, что акции компании сильно недооценены фундаментально, а завтрашний релиз сильный отчетности и ближайший рост дивидендов разгонят акцию.