В свете событий в Турции к нам все чаще обращаются относительно риска повторения августа 98 года в РФ. Магия цифр и суеверий у инвесторов, поэтому давайте разберемся и развеем пока страхи.

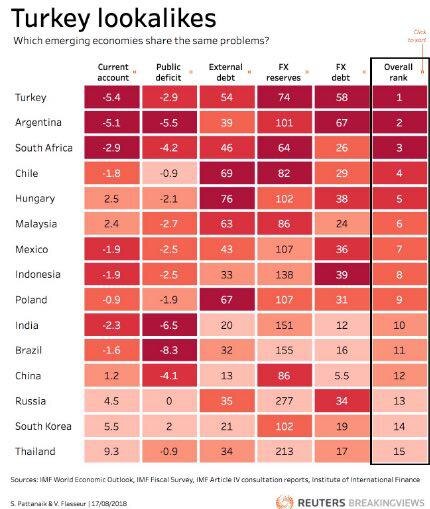

По Emerging markets начали писать о возможности "медвежьего рынка". На них влияют не только изменения в торговли, но и дорожание обслуживания долга. Напомним, что именно проблемы обсулживания долга привели к событиям 98 года в РФ, Ниже есть интересный график от рейтерс относительно состояния долга по развивающимся странам. Как видно из графика, РФ находится вне зоны риска. А теперь факты👇

🔸счет торговых операций в 98 году упал до min -3,774$ млрд - сейчас стабильный плюс ✅

🔸фискальный дефицит в 98 г достигал 6% ВВП - сейчас ноль ✅

🔸государственные долги на момент дефолта достигали 77% от ВВП -сейчас 12,6%✅

🔸проценты выплат по обслуживанию долгов составляли 4,6% от ВВП 🆘

🔸девальвационная премия достигала 109,5%, наблюдалась полная зависимость состояния экономики от цен на нефть – в 1998 году падение ВВП составило -5%,

а средняя цена нефти сорта Brent составляла 13,34$ - сейчас 71-72$ ✅

🔸международные резервы в 98г. начали падать с 19$ млрд до 12$ млрд - сейчас их уровень 457$ млрд ✅

🔸золота в резервах было очень мало - сейчас 18% почти как в развитых странах ✅

❗️вишенкой на торте стал транш от МВФ на 7$ млрд, который так и не поступил в целях своевременного погашения процентов по долгам, что и послужило триггером последующих событий.

💬поэтому сравнить сегодняшние события с 98г. нельзя ни при каких условиях. Конечно, если начнут сыпиться emerging markets, мы в стороне не останемся, но это будет лишь роста волатильности рублевых активов, но никак не катострафический сценарий. Сейчас такие сравнения можно приводить с текущей ситуациий в Турции.

@OpenFinance