У всех на устах последние новости про налоговую, которая получила доступ ко всем счетам физических лиц с 1 июля

Это обсуждают все, конечно же, в негативном свете. Гудят форумы и курилки. Сотни обывателей обсуждают и сетуют, что государство опять лезет к ним в карман. Налоговые льготы, позволяющие эти налоги уменьшить или, вообще, не платить, обсуждают десятки, а пользуются этими льготами считаные единицы. Даже я, пользуясь льготами в полной мере, думал что знаю о них все. Но нет!!! Дочитайте до конца и вы будете приятно удивлены и узнаете как выжать все соки из родного государства:)

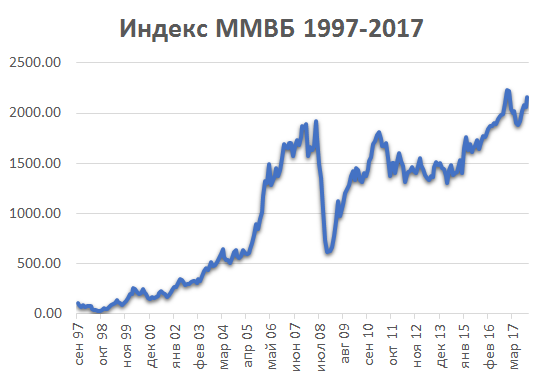

Фондовый рынок России относительно молод, но растет уверенными темпами.

Это позволяет нам, долгосрочным инвесторам получать хорошую прибыль, вкладывая деньги в благосостояние страны и свое тоже. Налогообложение прибыли от владения ценными бумагами в России одно из самых гуманных в мире. 13% от разницы цены покупки и продажи акции, 13% с дивидендов. Купоны ОФЗ налогом, вообще, не облагаются. Более того, российские финансовые власти делают очень много полезного по привлечению инвестиций долгосрочных инвесторов в реальные сектора экономики.

Мои рассуждения зачем это надо государству можно почитать тут.

Вкратце:

20 трлн рублей лежат в банках и не участвуют в экономике, вернее участвуют через банки, а можно было бы и напрямую. От привлечения денег в экономику выиграют все. И мы сами в виде купонов, дивидендов, роста цены акции из-за учета роста капитала компании. И само государство в виде поступления налогов от увеличивающих прибыль и работающих компаний.

Для привлечения денег в рост экономики были придуманы инвестиционные послабления, аналогов которым, опять же, нет в мире. Есть очень хорошая презентация Московской биржи с сайта ЦБ РФ про налоговые льготы для частных инвесторов, с этим документом можно ознакомиться по ссылке.

Приведу данные из этой презентации.

4 типа льгот. Хотелось бы обратить ваше внимание на 2 основных типа.

Налоговые льготы для ИИС и налоговые льготы на долгосрочное владение ценными бумагами.

1. Налоговые льготы для ИИС

Что такое ИИС можно подробно и интересно почитать здесь под ссылкой.

Кому лень читать, опишу вкратце. Существует 2 типа ИИС Тип А и Тип Б.

Тип А позволяет получать налоговый вычет в 13 % от суммы заведенных на него средств до 400000 рублей. Основное условие для получения вычета это запрет на вывод денег или активов с данного счета в течение трех лет. Вернее деньги вы вывести сможете, но до истечения 3 лет деньги полученные вычетом вам придется вернуть. Таким образом, просто разместив деньги в облигациях федерального займа, можно получить доходность до 20% годовых с государственной гарантией. Ни один банк не даст таких прибылей и таких гарантий.

Тип Б подразумевает вычет для активных инвесторов. Вы можете совершать любые операции по счету, продавать и покупать акции, не платя при этом налог с разницы цены покупки и продажи акции. Основное условие для вычета такое же, как по типу А - три года нельзя выводить деньги. Вообще, любой вывод средств подразумевает под собой последующее закрытие ИИС.

2. Льгота на долгосрочное владение ценными бумагами. Владея бумагами более трех лет, можно освободить от уплаты НДФЛ доход от их продажи.

Для простых брокерских счетов также существуют поощряющие налоговые послабления от долгосрочного владения акциями. Вы можете получить льготу если приобрели акцию после 1 января 2014 года и продолжали ей владеть в течение трех лет. Это тип льготы описывается ст. Статья 219.1. «Инвестиционные налоговые вычеты» Налогового кодекса Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (запомните эти цифры, о них ниже:)

До поры до времени эти 2 типа налоговых льгот существовали в разных плоскостях. И я был уверен, что получив вычеты по ИИС тип А, мне придется платить налог с прибыли если я захочу закрыть даже долгосрочные позиции (более 3 лет). Я также был уверен, что закрывая ИИС мне надо закрывать позиции и продавать ценные бумаги.

Но участник инвестиционного чата bcsinvest Eduard натолкнул меня на не очень очевидную вещь. При закрытии ИИС можно же бумаги не продавать, а перевести их на другой брокерский счет, тем самым не прерывать владение ими. Это открывает возможность получения второго вычета от долгосрочного владения акциями.

Таким образом, можно совместить 2 типа налоговых льгот и об этом даже есть официальное разъяснение Департамента налоговой и таможенной политики Минфина России от 26 октября 2016 г. N 03-04-07/62308 О предоставлении инвестиционного налогового вычета по НДФЛ. Там большой текст, но основные два абзаца я приведу ниже:

Доходы и расходы, относящиеся к ценным бумагам, которые ранее учитывались на индивидуальном инвестиционном счете, а после его закрытия переведены на иные счета, открытые у налогового агента, могут учитываться при расчёте финансового результата в целях получения в установленном порядке инвестиционного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 219.1 Кодекса.

Срок нахождения указанных ценных бумаг в собственности налогоплательщика определяется в общем порядке на дату их приобретения, независимо от того, на каких счетах налогового агента они учитывались.

Это обозначает, что в течение срока жизни ИИС тип А можно получать вычет с ИИС и реинвестировать эти деньги, а затем по прошествии трех лет и более можно закрыть ИИС и перевести ценные бумаги на обыкновенный брокерский счет заплатив небольшую комиссию депозитарию. При этом вы также получаете льготу от долгосрочного владения ценными бумагами, о которой говорилось выше. PROFIT!

Так что заплатите налоги и спите спокойно. Но не забывайте налоги вернуть.

Если вам понравилась статья, приглашаю вас присоединиться к проекту "Пути-дороги инвестора" подписавшись на Яндекс Дзен канал, Телеграм канал @putidorogi, или посетив блог putidorogi.livejournal.com. Проект создан для того, чтобы помочь найти правильные инструменты для долгосрочных инвестиций. Присоединившись к проекту, вы узнаете как получать хороший доход размещая деньги на фондовом рынке и не только. Автор проекта - частный инвестор, познакомит вас со сложным, но интересным миром финансов и покажет пути-дороги к доходному инвестированию.