Читая комментарии к постам «Как уверенно гасить ипотеку и не бояться потерять квартиру» и «Не плати ипотеку досрочно. Никогда!» я увидел, что у некоторых есть непонимание базовых вещей, а именно, что выгоднее при досрочных платежах по ипотеке «Уменьшать размер ежемесячных платежей» или «Уменьшать длительность ипотеки». В данном случае надо четко обозначить, что понимается под выгодой, потому как у разных сторон одного и того же процесса она будет различаться.

В данном случае нас интересует выгода любого человека, который взял ипотечный кредит. Логично эти 2 альтернативы сравнить между собой по итоговой сумме переплат. Обращу ваше внимание еще раз на то, что «выгода» определена только для этих двух сценариев. Усложняя сценарии, добавляя другие условия, инструменты и возможности «выгоднее» будут уже другие сценарии.

Например, если рассматривать ипотечные задачи без инвестиционных инструментов или с использованием инвестиционных инструментов получаются абсолютно разные результаты.

Есть люди, которые боятся инвестировать и поэтому отвергают их настолько, что даже не желают вникнуть для них я рассматриваю задачи без инвестиций.

Есть большое кол-во людей, которые что-то слышали про инвестиции и их возможности, но не совсем знают, как и где их правильно использовать. Вот для тех, кто хочет разобраться в инвестициях детально я приглашаю в Сообщество «Инвестируем вместе». Здесь вы научитесь понимать инвестиции и быть в теме их возможностей.

Задачу по выбору, что выгоднее уменьшить срок или платеж в свое время я решил в уме, т.к. решение имеет простую логику и строится через понимание, что чем дольше вы у себя в руках держите заемные деньги, тем больший процент успевает набежать. Понятно, что одними умозаключениями я не обошелся и проверил свои выводы через расчеты.

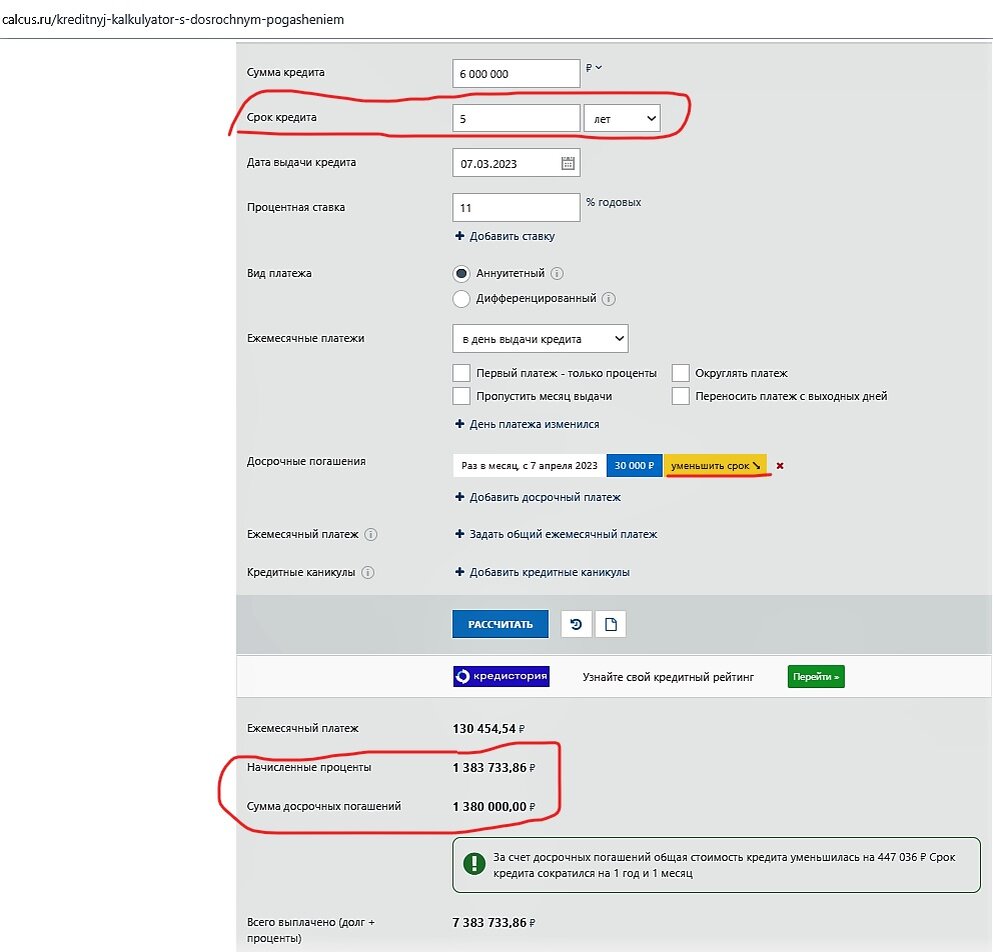

Условия, следующие: размер ипотеки 6 млн руб., ставка – 11%, переплата 30 тыс. руб. каждый месяц. Аннуитетный платеж.

Далее привожу два скана расчетов переплаты на длительность ипотеки 5 лет при уменьшении срока ипотеки и уменьшения ежемесячных платежей. Размер переплаты = начисленные проценты + сумма досрочных погашений. Полученные результаты приведены в таблицах.

Из представленных данных прослеживается один вывод, что досрочное погашение ипотеки с уменьшение срока ипотеки выгоднее, чем уменьшение ежемесячных платежей. И чем изначально длительнее была ипотека, тем больше разница в конечных переплатах. Думаю, что данный вопрос исчерпан и дальнейшему обсуждению не подлежит. Хотя, тема ипотек и кредитов сама по себе далеко не исчерпана.

Я продолжаю исследовать детально различные сценарии выплат по ипотеке, что-то буду публиковать здесь, но самые интересные моменты, а именно готовые сценарии (идеи) по выплатам ипотеки с цифрами и расчетами я буду публиковать у себя в Сообществе. Кроме того в Сообществе будет много информации об инвестициях – конкретные сделки, инвестиционные идеи, а также обучение инвестированию. Необходимые сведения о Сообществе содержатся здесь.

______

Скачать бесплатно методичку и ипотечный калькулятор по ссылке

Скачать бесплатно таблицу учета личных финансов (семейного бюджета) по ссылке

Скачать бесплатно таблицу сложного процента по ссылке