Пока вы мирно спите или присматриваете очередную инвестиционную квартиру, архитекторы нашей финансовой системы в кулуарах ПМЭФ-2026 окончательно решили судьбу ваших мертвых денег. Государство официально готовит масштабную экспроприацию пассивности - гигантский тектонический сдвиг, который затронет тридцать шесть миллионов россиян, даже не подозревающих о том, что у них есть накопления.

В кулуарах Петербургского международного экономического форума, где в этом году только и говорят что о глобальной трансформации, технологическом суверенитете и поиске принципиально новых финансовых моделей, прозвучало заявление, которое инвесторы обязаны читать между строк. Министр финансов Антон Силуанов официально подтвердил: пенсионные деньги так называемых «молчунов» будут принудительно - точнее, законодательно - вовлечены в оборот и превращены в базу для долгосрочных сбережений. Речь идет о создании колоссального государственного суперфонда, который объединит триллионы рублей под крылом ВЭБа и ВТБ.

Для нас, как для людей, привыкших оперировать реальными активами, это сигнал колоссальной важности. В стране фактически ликвидируется целая эпоха пассивного хранения капитала. Давайте снимем маски, уберем в сторону парадные министерские пресс-релизы и разберем прагматичную механику этого процесса: зачем государству понадобились миллиарды, забытые нашими согражданами, и куда эти деньги потекут в реальности.

Охота за «длинными деньгами» граждан

Чтобы понять истинные мотивы Минфина и крупнейших госбанков, нужно подняться на уровень выше и посмотреть на общую архитектуру форума в этом году. Главный лейтмотив ПМЭФ-2026 - это вынужденная и глубокая трансформация экономики. Старые финансовые хабы для России закрыты, внешних заимствований нет и в помине, а задачи по перестройке промышленности, созданию собственной компонентной базы и развитию инфраструктуры требуют астрономических бюджетов.

Где взять эти ресурсы, когда классический банковский сектор перегрет, а ключевая ставка заставляет бизнес плакать при одной мысли о коммерческом кредите? Ответ очевиден: внутри системы. Экономике жизненно необходимы так называемые «длинные деньги» - капиталы, которые можно вложить в проект на десять, пятнадцать или двадцать лет без риска, что вкладчик завтра прибежит в банк с требованием вернуть все обратно.

Пенсионные накопления - это классический, хрестоматийный источник таких длинных денег во всем мире. Но в России этот инструмент долгие годы оставался парализованным. Огромный массив средств застрял в Социальном фонде России (СФР) в виде замороженных накоплений граждан. Люди, которые не перевели свои деньги в негосударственные пенсионные фонды (НПФ) и не выбрали частные управляющие компании, получили статус «молчунов». Они годами игнорировали эту тему, пока инфляция медленно подъедала их будущую старость.

Разговоры о вовлечении этих денег в экономику ходят уже давно и вот на ПМЭФ-2026 прозвучало решение. Глава ВЭБ.РФ Игорь Шувалов открыто озвучил инициативу, которая готовилась в правительственных кабинетах не один месяц: создать объединенный пенсионный суперфонд, контрольный пакет акций в котором будет жестко удерживаться государственными структурами. Законопроект уже находится в активной стадии разработки силами правительства и ВЭБа. Антон Силуанов этот план полностью одобрил, признав, что все кулуарные договоренности теперь вынесены в публичное поле.

Зачем это нужно государству? Ему нужен мега-инструмент для финансирования масштабных инфраструктурных проектов. Зачем это нужно нам, инвесторам? Чтобы понять, какие отрасли получат этот колоссальный ликвидный допинг и где начнется очередной виток роста стоимости активов.

Архитектура суперфонда: слияние гигантов

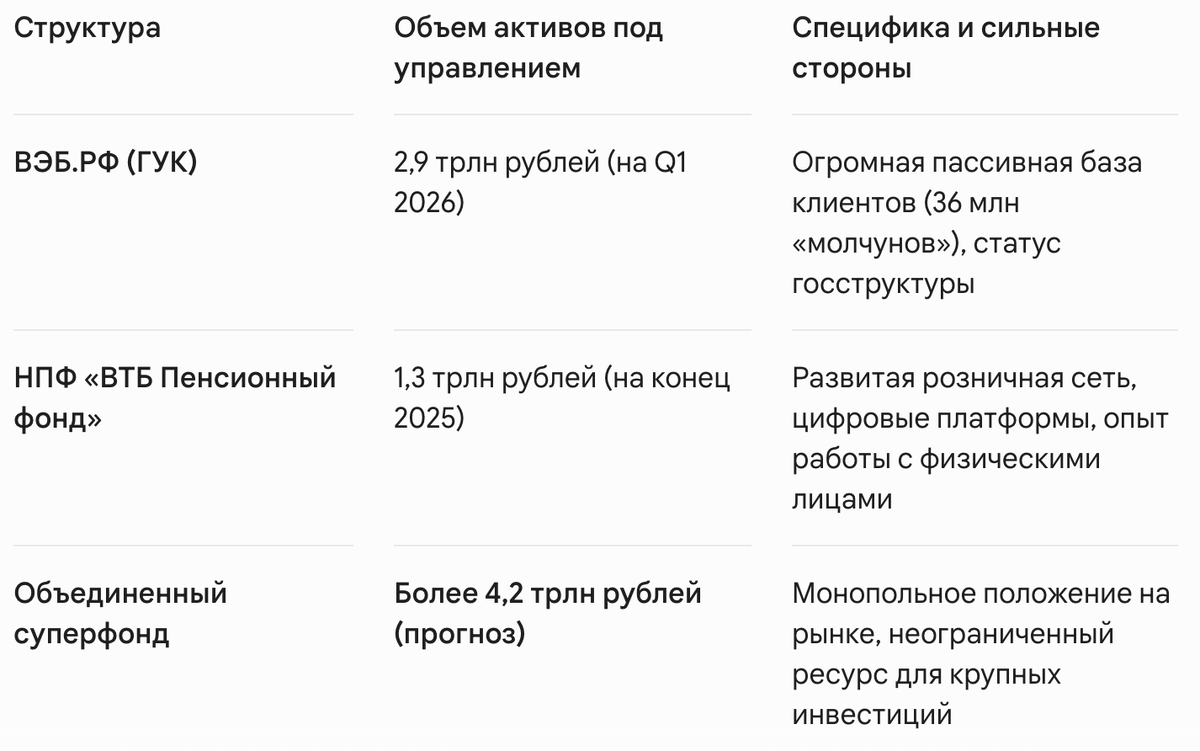

Давайте препарируем цифры, чтобы оценить масштаб надвигающегося финансового монстра. На одном полюсе у нас находится государственная управляющая компания ВЭБ.РФ. Под ее крылом сегодня находятся средства более 36 миллионов человек. Это те самые граждане, которые за всю жизнь не написали ни одного заявления о переводе своих пенсионных денег. По итогам первого квартала 2026 года совокупный объем активов только в расширенном портфеле ВЭБа составил внушительные 2,9 триллиона рублей. Это абсолютный и недосягаемый лидер рынка.

На другом полюсе - группа ВТБ, в состав которой входит АО НПФ «ВТБ Пенсионный фонд». Этот игрок тоже не страдает от скромности: на конец 2025 года его активы составляли порядка 1,3 триллиона рублей.

Таблица 1. Объединение капиталов: потенциал нового суперфонда

Когда мы складываем эти величины, на выходе получается финансовая структура с капиталом более 4,2 триллиона рублей. Это сопоставимо с бюджетами крупнейших регионов страны. Глава ВТБ Андрей Костин в кулуарах форума предельно четко и без дипломатических экивоков объяснил логику этого слияния. У ВЭБа есть гигантский массив денег и миллионы клиентов, но полностью отсутствует розничная инфраструктура для качественной, точечной работы с населением. ВЭБ - это огромный инвестиционный банк, у которого нет офисов на каждом углу и удобного мобильного приложения для пенсионеров. А у ВТБ эта сеть развита идеально.

Объединение этих ресурсов позволит создать идеальную машину по сбору и переработке народных накоплений. ВЭБ дает триллионы «молчунов», ВТБ дает свои операционные офисы, цифровые сервисы и агрессивный маркетинг. Процесс согласования, по словам Костина, идет полным ходом, и сопротивления внутри системы этот проект не встречает.

Вот вам первый повод для размышления и дискуссии в комментариях. Как вы считаете, создание такого государственного монополиста с капиталом в 4 триллиона - это благо для финансового рынка или окончательное удушение рыночной конкуренции среди частных фондов? Поделитесь этой статьей с друзьями, которые до сих пор не знают, где лежат их пенсионные рубли - пусть проверят баланс, пока их принудительно не объединили.

Психология «молчуна»: почему государство решило действовать жестко

Кто такой российский «молчун» в понимании Минфина? Антон Силуанов высказался на эту тему удивительно откровенно: многие из этих 36 миллионов человек вообще не знают и не помнят, что у них где-то существуют реальные деньги. Эти средства были автоматически зачислены в рамках старой пенсионной модели, упали на счета Соцфонда и остались там лежать мертвым грузом под управлением ВЭБа.

Люди годами демонстрировали абсолютный финансовый нигилизм. Причин тому масса: от тотального недоверия к любым долгосрочным государственным инициативам до банальной лени и отсутствия финансовой грамотности. Но в условиях 2026 года, когда экономическая трансформация требует задействовать все скрытые внутренние резервы, оставлять без движения несколько триллионов рублей правительство больше не может.

Логика Силуанова проста: если граждане сами не хотят или не умеют управлять своими деньгами, мы дадим им новые, более эффективные инструменты, но в рамках государственной парадигмы. Минфин хочет перевести эти средства в формат Программы долгосрочных сбережений (ПДС). Нам обещают, что обновленные правила игры будут гораздо привлекательнее:

- Повышенная доходность. Деньги будут вкладываться не просто в консервативные государственные облигации с минимальной доходностью, а в реальный сектор экономики и инфраструктурные облигации под более высокий процент.

- Гибкое управление. Граждане теоретически получат больше контроля над своими счетами через цифровые сервисы объединенного фонда.

- Механизм наследования. Накопленные средства в формате ПДС можно будет гарантированно передать по наследству, чего не было в классической распределительной пенсионной системе.

- Форс-мажорный вывод. Деньги разрешат забирать досрочно без потери инвестиционного дохода в случае особых жизненных ситуаций - например, при необходимости дорогостоящего лечения.

Звучит как сказка для идеального инвестора. Но мы с вами прекрасно понимаем: бесплатный сыр бывает только в известном месте. Государство упаковывает эту реформу в красивую обертку заботы о доходности граждан, но ключевая цель здесь - легализовать использование этих триллионов в качестве долгосрочных инвестиций в экономику трансформации.

Куда потекут триллионы: взгляд инвестора в недвижимость и инфраструктуру

Теперь давайте снимем чиновничьи очки и посмотрим на ситуацию с позиции практикующего инвестора. Куда объединенный суперфонд ВЭБа и ВТБ погонит эти 4,2 триллиона рублей? По закону и по логике вещей, такие фонды не могут покупать высокорисковые акции технологических стартапов или заходить в венчурные проекты. Им нужны надежные, осязаемые и обеспеченные активами направления.

Первое и главное направление - это масштабные инфраструктурные проекты, государственно-частное партнерство (ГЧП) и концессии. Это строительство новых логистических коридоров, модернизация железных дорог, портовой инфраструктуры и энергетических сетей. Все то, о чем без умолку спорят спикеры на сессиях ПМЭФ-2026.

Второе направление, которое нам ближе всего - это коммерческая и складская недвижимость индустриального масштаба. Экономическая трансформация требует колоссального количества новых логистических хабов, дата-центров и производственных площадок. Крупнейшие застройщики уже выстраиваются в очередь за проектным финансированием под эти задачи. И объединенный фонд станет главным покупателем специализированных облигаций и закрытых паевых инвестиционных фондов (ЗПИФ), ориентированных на этот сектор.

Для частного инвестора это означает важный тренд: в секторе крупной коммерческой недвижимости и инфраструктурных облигаций гарантированно появится якорный, вечный покупатель с бездонным кошельком. Это будет оказывать мощную поддержку рынку, удерживая его от падения даже в периоды жесткой монетарной политики ЦБ.

Но здесь кроется и огромный риск для рядового гражданина. Если вы остаетесь в статусе «молчуна» и позволяете автоматически перевести свои деньги в новую программу долгосрочных сбережений под эгидой мегафонда, вы добровольно соглашаетесь на доходность, которую вам нарисует государство. Сможет ли эта доходность реально обгонять реальную, а не официальную инфляцию? Большой вопрос. История показывает, что государственные управляющие компании по определению консервативны и неповоротливы.

Альтернативный сценарий: забрать или оставить?

Реформа, анонсированная на ПМЭФ-2026, ставит каждого думающего человека перед жестким выбором. Оставлять свои накопления в новой государственной системе или пытаться перехватить инициативу, пока правила игры окончательно не забетонировали?

Если вы решите выйти из категории «молчунов», у вас есть несколько путей. Первый - осознанно перевести средства в один из оставшихся частных НПФ, которые демонстрируют более агрессивную инвестиционную стратегию и пытаются зарабатывать на фондовом рынке выше консервативной планки ВЭБа. Но в условиях текущего кризиса и трансформации рынка частные фонды тоже находятся под колоссальным давлением, и гарантировать высокую доходность они не могут.

Второй путь, который выбирают профессиональные инвесторы - это максимальный вывод ликвидности в реальные активы, если это позволяют текущие законодательные лазейки и программы рассрочек. Живой бетон, качественная коммерческая недвижимость, ЗПИФы недвижимости со стабильным ежемесячным арендным потоком - это то, что вы можете потрогать руками и контролировать самостоятельно, без оглядки на то, о чем договорились Силуанов, Костин и Шувалов в кулуарах очередного форума.

Задайте себе честный вопрос: готовы ли вы доверить свои долгосрочные сбережения структуре, которая завяжет их на финансирование глобальной перестройки экономики? Напишите в комментариях, какой процент от своих сбережений вы готовы держать в государственных долгосрочных программах, а сколько предпочитаете контролировать лично через недвижимость или золото. Перешлите этот текст своим знакомым, которые до сих пор надеются исключительно на государственную пенсию - пора спуститься на землю.

Эпоха финансового патернализма

Подводя итог под первыми громкими заявлениями ПМЭФ-2026, можно констатировать: в России окончательно оформляется эпоха жесткого финансового патернализма. Государство больше не намерено смотреть на миллиарды рублей, которые лежат без дела из-за пассивности населения. Финансовая система трансформируется в сторону максимальной централизации и концентрации капитала в руках нескольких ключевых игроков.

Объединение пенсионных активов ВЭБа и ВТБ - это исторический шаг, который создаст беспрецедентного по масштабам монополиста на рынке долгосрочных сбережений. С точки зрения макроэкономики это логичное и, возможно, единственно верное решение для финансирования технологического и структурного сдвига в условиях изоляции. Стране нужны заводы, дороги и порты прямо сейчас, и деньги «молчунов» станут тем самым топливом, которое заведет этот мотор.

Но с точки зрения частного инвестора этот маневр означает лишь одно: спасение утопающих - дело рук самих утопающих. Если вы продолжите молчать и плыть по течению, ваша кубышка будет вскрыта и направлена на великие стройки века. Это не хорошо и не плохо - это новая экономическая реальность 2026 года. И выигрывает в ней тот, кто умеет принимать решения быстрее, чем Минфин успевает подписывать новые законы. Нам остается только внимательно следить за развитием этого проекта и вовремя корректировать свои личные инвестиционные портфели.