Полтора миллиона пустых, никому не нужных квартир по всей стране - это не декорации для финансового триллера, а суровая реальность российского рынка недвижимости, скрытая за красивыми фасадами и глянцевыми рекламными буклетами. Пока строительные краны по инерции продолжают крутиться, а девелоперы бодро отчитываются о рекордных объемах ввода, под ногами у всей отрасли начинает медленно, но верно разверзаться настоящая пропасть.

Мы подошли к уникальной исторической точке, когда классическая бизнес - модель девелопмента начала давать критические сбои. Сверхвысокие объемы строительства, набранные на волне безумного хайпа прошлых лет, столкнулись с ледяной стеной жесткой реальности: деньги у населения кончились, льготные программы свернуты, а рыночная ипотека превратилась в дорогое удовольствие для избранных. Рынок затоварен так, как никогда в истории, и если вы прямо сейчас держите в руках капитал и думаете, куда его пристроить, этот глубокий разбор механики текущего кризиса убережет вас от фатальных ошибок.

Анатомия затоваривания: куда исчезли покупатели новостроек

Если заглянуть под капот официальной статистики жилищного строительства, цифры вызывают легкий шок. На первичном рынке страны сегодня распродано всего лишь 32% от общей площади возводимого жилья. Подумайте об этом: почти две трети всего строящегося объема зависли в воздухе. Причем четверть из этого колоссального объема лотов - около 24% - девелоперы даже боятся выводить на витрины, удерживая продажи закрытыми, чтобы окончательно не обрушить и без того шаткие ценники.

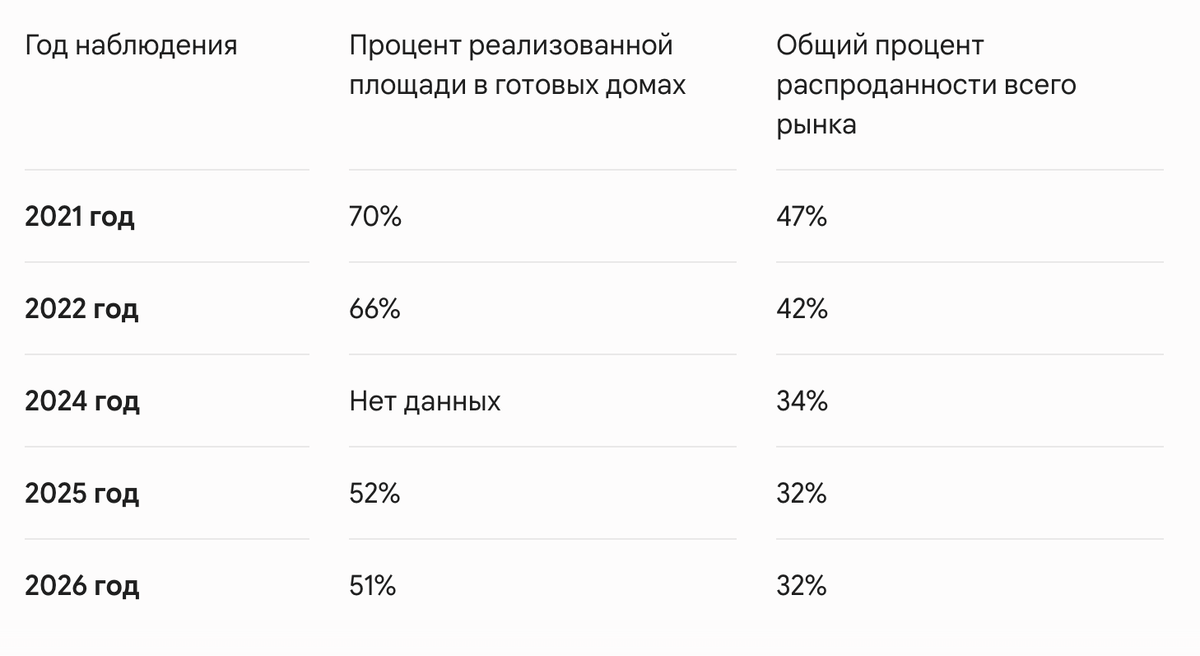

Эта аномалия формировалась годами. Мы можем наглядно проследить, как стремительно таял покупательский интерес по мере того, как застройщики задирали цены, а государство постепенно закручивало гайки монетарной политики. Динамика продаж жилья в год его ввода в эксплуатацию выглядит как затяжное пике:

Как мы видим, еще пять лет назад застройщики спокойно продавали три четверти дома к моменту, когда государственная комиссия перерезала красную ленточку. Сегодня ситуация перевернулась с ног на голову: половина дома сдается абсолютно пустой, а общая распроданность рынка намертво заклинила на критической отметке в 32%.

Кстати, очень показательный момент для размышления. Напишите прямо сейчас в комментариях: вы сами или ваши знакомые рискнули бы сегодня зайти в покупку квартиры на этапе котлована, зная, что вокруг строятся миллионы пустых метров? Обязательно поделитесь этой статьей со своими коллегами по цеху и друзьями - инвесторами, пусть они тоже сверят свои ожидания с этими цифрами, пока не стало слишком поздно.

Региональный разгул: где бетонные пузыри раздулись сильнее всего

Проблема затоваривания распределена по карте России крайне неравномерно. В стране не осталось ни одного региона с крупным рынком недвижимости (где строится от миллиона квадратных метров), где уровень распроданности превышал бы хотя бы половину от общего объема. В большинстве локаций эта цифра не дотягивает даже до скромных 30%. Но есть настоящие антирекорды, где ситуация выглядит откровенно пугающе.

В эпицентре бетонного цунами оказались регионы с наиболее агрессивными темпами строительства и города - миллионники. Абсолютными лидерами по объему неликвидных остатков стали Краснодарский и Красноярский края. Здесь в простое находится порядка 80% от всей строящейся жилой площади. Только вдумайтесь: девелоперы смогли продать лишь одну пятую часть от того, что успели наконструировать. Локальные рынки буквально захлебнулись в объемах предложения.

Чуть позади, но в той же опасной зоне, движется Башкортостан, где доля нереализованных квартир достигла 78%. В Воронежской области, Пермском крае и Ленинградской области ситуация идентичная - по 76% мертвого объема. Ростовская область держит планку в 75% нераспроданных метров, Новосибирская - 74%, а Челябинская и Омская области зафиксировали по 73% остатков. Замыкают этот список относительного неблагополучия Волгоградская и Свердловская области с показателем в 68% нереализованного жилья.

Уровень НЕРАСПРОДАННОСТИ жилья по регионам (в % от общего объема строительства):

80% — Краснодарский край, Красноярский край

78% — Башкортостан

76% — Воронежская, Ленинградская обл., Пермский край

75% — Ростовская область

74% — Новосибирская область

73% — Челябинская, Омская области

68% — Волгоградская, Свердловская области

Относительную стабильность на этом фоне демонстрируют лишь признанные финансовые центры и крупнейшие агломерации, где высокая концентрация капитала и постоянный приток платежеспособного населения хоть как-то сдерживают обвал. Минимальные (если их можно так назвать) значения нераспроданности показывают:

- Москва - 52% свободных площадей;

- Санкт - Петербург - 61% остатков;

- Московская область - 63% нереализованных лотов;

- Татарстан - 64% пустых метров;

- Самарская область - 66% простоя;

- Нижегородская область - 67% нераспроданного жилья.

Даже в Москве, которая всегда считалась вечным и незыблемым активом, больше половины строящегося жилья не находит своего покупателя. И это при том, что столичный регион вместе с Санкт - Петербургом и Ленобластью высасывает из банковской системы колоссальные объемы ликвидности - на эту четверку локаций приходится порядка 30% от всех выданных в стране объемов ипотеки на первичном рынке. Если даже при таком мощном финансовом допинге Москва не может распродать половину своих объемов, то что говорить про глубокую провинцию?

Три всадника строительного апокалипсиса: почему встали продажи

Нынешний кризис перепроизводства не случился внезапно - это абсолютно закономерный итог масштабного и довольно недальновидного наращивания темпов строительства в 2023-2024 годах. В тот период девелоперы, ослепленные бесконечными потоками дешевых государственных денег, закладывали рекордное количество новых проектов. Но они забыли базовый закон экономики: любой стимул рано или поздно заканчивается. Спрос просто физически не успевает переваривать накопленные объемы.

Давайте разберем три ключевых фактора, которые превратили некогда процветающий сектор в гигантский склад нераспроданных бетонных коробок.

Фактор 1. Ипотечное похмелье и заградительные ставки

Долгое время первичный рынок держался на искусственном дыхании массовой льготной ипотеки. Как только этот аттракцион невиданной щедрости закрылся, а условия по оставшейся семейной программе подверглись серьезной корректировке, круг потенциальных заемщиков резко сузился. Жесткие проверки со стороны банков окончательно отсекли тех, кто пытался запрыгнуть в последний вагон с минимальным доходом.

Параллельно с этим жесткая позиция Центрального банка и заоблачная ключевая ставка сделали классическую рыночную ипотеку абсолютно недоступной для абсолютного большинства граждан. Ежемесячный платеж по стандартной программе сегодня превышает среднюю заработную плату в большинстве регионов, превращая покупку квартиры в кредит в экономическое самоубийство.

Фактор 2. Ценовые ножницы между первичкой и вторичкой

За годы действия льготных программ на рынке образовался глубокий макроэкономический перекос. Цена квадратного метра в строящемся доме оказалась существенно выше, чем на вторичном рынке в том же районе. Для любого разумного инвестора это автоматический сигнал «стоп».

Зачем покупать «воздух» на этапе строительства, ждать сдачи дома, тратить деньги на ремонт, если готовое жилье с отделкой от собственника через дорогу стоит на 20-30% дешевле? Инвестиционная активность на первичном рынке упала практически до нуля. Квартиры в новостройках перестали быть инструментом сохранения и приумножения капитала, превратившись в переоцененный неликвид.

Фактор 3. Смерть концепции «покупки на котловане»

Внедрение системы проектного финансирования и счетов эскроу полностью изменило философию ценообразования. Раньше покупатель шел на огромный риск, отдавая деньги застройщику на этапе вырытой ямы, но получал за это солидную премию в виде низкой цены. По мере готовности дома стоимость метра росла.

Сегодня девелоперам больше не нужны деньги дольщиков для ведения стройки - их кредитует банк. В результате разница в цене между квартирой на этапе котлована и объектом перед самой сдачей дома в эксплуатацию практически стерлась. Покупатели поумнели: они больше не хотят кредитовать строителей бесплатно и сознательно выбирают объекты ближе к финальной стадии готовности. В домах со сроком сдачи в начале 2026 года уровень распроданности держится на вполне приличной отметке в 77%. А вот на начальных стадиях строительства тотальная нераспроданность стала новой, суровой реальностью рынка.

«Часть девелоперов сегодня идет на сознательную хитрость: они искусственно придерживают и не выводят в открытую продажу большие пулы квартир. Делается это ради того, чтобы не создавать панику, не демонстрировать избыток предложения и попытаться реализовать наиболее ликвидные лоты ближе к финалу стройки по максимальной цене».

Ловушка проектного финансирования: почему застройщики не могут снизить цены

Логичный вопрос, который задает каждый обыватель: «Если у вас никто ничего не покупает, почему бы вам просто не снизить цены на эти несчастные миллионы метров?». Но в экономике капитализма всё устроено гораздо сложнее. Застройщики оказались заложниками собственной финансовой модели и жестких издержек.

Себестоимость строительства за последнее время показала взрывной рост. Дорожает абсолютно всё: от импортных строительных материалов и сложного инженерного оборудования до стоимости привлечения проектного финансирования. Но самый страшный удар нанес жесточайший кадровый голод - стоимость рабочей силы на стройках взлетела до небес. Растущие издержки формируют жесткую нижнюю границу себестоимости, ниже которой девелоперы просто не имеют права опускать ценник - иначе проект мгновенно станет убыточным, и банк перекроет кредитную линию.

При этом зависимость строителей от банковского сектора стала тотальной. Накопленные объемы нераспроданного жилья - это прямая угроза финансовому здоровью девелопера. Чем медленнее идут продажи, тем дольше деньги не поступают на счета эскроу. А значит, застройщик вынужден жить с огромной, удушающей кредитной нагрузкой по проектному финансированию.

- Общий портфель проектного финансирования жилья в России уже достиг астрономической цифры в 10.2 триллиона рублей.

- При этом покрытие этой гигантской задолженности реальными средствами на счетах эскроу составляет всего 69%.

- На счета эскроу до сих пор не доехало около 1.4 триллиона рублей - во многом из - за того, что девелоперы от безысходности начали массово продавать жилье в скрытые рассрочки.

Пока средневзвешенная ставка по кредитам для девелоперов держится на относительно терпимом уровне в 10.2% годовых. Это возможно благодаря тому, что банки снижают ставку по мере наполнения счетов эскроу. Профильное министерство сохраняет внешнее спокойствие, заявляя, что средняя распроданность жилья в стране с учетом ввода 2026 года находится на уровне 60% с небольшим, и накопление денег на эскроу помогает девелоперам избегать дорогих классических кредитов. Но это лукавство. При затяжном характере слабых продаж этот хрупкий запас прочности растает очень быстро.

Прогноз на 2026 год: кто выживет, а кто пойдет с молотка

Риски банкротств в строительном секторе в 2026 году выросли до максимальных за последнее десятилетие значений. Конечно, глупо ожидать моментальной веерной волны крахов по всей стране - система счетов эскроу эффективно изолирует деньги рядовых покупателей и защищает их от появления классических обманутых дольщиков. Банки в любом случае заинтересованы в том, чтобы доводить объекты до финальной стадии готовности, а не бросать их на полпути.

Однако мы неизбежно столкнемся с серьезными точечными проблемами у целого ряда игроков. В зоне максимального риска находятся компании, обладающие следующими характеристиками:

Профиль уязвимости девелопера в 2026 году:

• Низкий уровень текущей распроданности объектов

• Высокая доля квартир, проданных в рассрочку

• Слабый объем собственного капитала

• Высокая концентрация проектов в перегретых регионах

Если покупательский спрос не покажет признаков жизни в ближайшие кварталы, нас ждет реализация пессимистичного сценария: массовые задержки сроков ввода объектов в эксплуатацию, заморозка перспективных площадок и принудительная смена контроля над проектами. Слабые локальные застройщики начнут массово переходить под управление своих банков - кредиторов или поглощаться крупными федеральными хищниками.

Обязательно перешлите этот материал тем, кто прямо сейчас выбирает квартиру в строящемся доме. Помните: выбор надежного девелопера сегодня - это вопрос выживания вашего капитала. Напишите в комментариях, застройщикам каких регионов вы сейчас доверяете меньше всего и почему?

Мы стремительно движемся к полноценному «рынку покупателя». Эпоха, когда люди хватали любые бетонные коробки без разбора, безвозвратно ушла. В среднесрочной перспективе выживут только те девелоперы, которые прекратят бездумную гонку за объемами и начнут конкурировать за уникальность продукта, качество благоустройства и реальный комфорт для жизни. Сильные федеральные игроки уже начали экстренно пересматривать свои планы по выводу новых объектов, стремясь сбалансировать предложение и не допустить окончательного коллапса цен.

Рынку предстоит пройти через болезненное очищение. Для сильных игроков текущая ситуация обернется давлением на маржинальность, ростом дисконтов и развитием сложных программ рассрочек. Для слабых и закредитованных региональных девелоперов 2026 год станет периодом жестких реструктуризаций и тихого ухода с арены. Инвесторам же стоит занять выжидательную позицию: кэш сегодня ценится гораздо выше, чем неотделанная стена в пустом доме посреди Краснодарского края.