Банк России подготовил отчет о проектном финансировании в 1 кв. 2026 года, где фиксируются важные рыночные тренды.

Вот те из них, что нас заинтересовали:

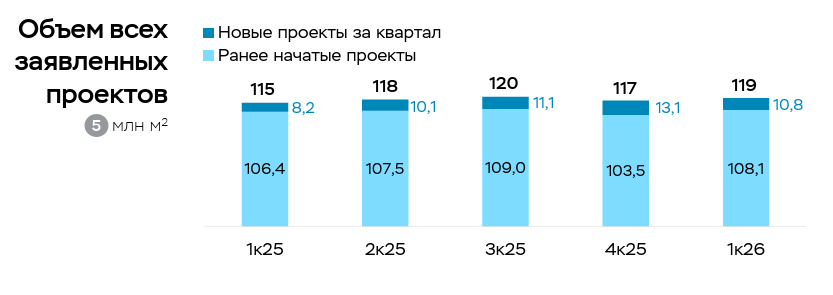

◾️ Активность девелоперов остается высокой. Компании опубликовали проектных деклараций на 10,8 млн. кв. м, но вывели на продажу лишь 8,1 млн. кв. м. И первая и вторая цифра значительно выше объема продаж на стадии строительства за этот же период - около 5,8 млн. кв. м. Таким образом, общее предложение на рынке новостроек продолжает копиться, как и рыночные резервы, которые пока не поступили на рынок.

◾️ Накопленная разница между ценой заключенных ДДУ (8,9 трлн руб.) и остатками на счетах эскроу (7,4 трлн руб.) составила около 1,5 трлн рублей. Это результат широкого использования рассрочек девелоперами в предыдущие периоды. После января 2026 года многие продавцы были вынуждены снова увеличить долю таких сделок.

◾️ В целом по стране рост цен на первичном рынке сохраняется. Но в реальном выражении, с учетом инфляции за 1 кв. 2026 он не очень большой – 0,9%.

◾️ Выдача средств застройщикам в рамках одобренных лимитов сокращается. Кроме технических факторов, есть и рыночное объяснения – низкие темпы реализации ведут к более растянутым срокам строительства.

◾️ Покрытие задолженности средствами на счетах эскроу за 1кв. 2026 снизилось на 1 п.п. до 68%. Во многом это эффект рассрочек – сделки есть, а денег на эскроу нет.

◾️ Средняя ставка по проектному финансированию в 1 кв. 2026 года составила 9,95% (-0,4 п.п. к 1 кв. 2025). При этом около 19% кредитов обслуживается по ставке выше 16%.

Общая картина рынка остается удовлетворительной. Но, как мы показывали ранее, рынок новостроек страны – это лоскутное одеяло. И на каждом локальном рынке очень контрастные проекты. В крупных городах всегда есть единичные девелоперы, которые не выполняют взятые на себя обязательства, сдают дома с опозданием или с плохим качеством. Но грань восприятия между единичными событиями и системными проблемами очень тонкая. Вопрос доверия к рынку строящегося жилья - ключевой вопрос 2026 года. Доверие не определяется ключевой ставкой, складывается годами, но рушится очень быстро.

Михаил Хорьков,

руководитель комитета по аналитике РГУД