Если вы считали, что государственная поддержка - это незыблемая скала, о которую разбиваются любые рыночные штормы, то спешу вас расстроить: эту скалу сейчас активно демонтируют, заменяя ее на сложную систему фильтров, просеивающих потенциальных заемщиков через сито социальных критериев. Эпоха «ипотеки для всех, у кого есть дети» стремительно уходит в прошлое, уступая место жесткому прагматизму, где каждый шаг к заветным квадратным метрам будет сопровождаться проверкой вашего семейного статуса, прописки и даже вашей верности «льготной» истории.

Мы стоим на пороге глобальной перенастройки рынка, где льготная ставка в 6% может стать привилегией, доступной лишь немногим избранным, а остальные будут вынуждены либо доплачивать за свою «нестандартность» в глазах Минфина, либо навсегда забыть о мечте сменить съемную квартиру на собственную. Давайте подробно разберем, как именно чиновники планируют перекроить правила игры к 1 июля, и почему уже сегодня многим стоит серьезно задуматься, попадают ли они в новый, узкий круг доверия государства.

Штамп в паспорте как ключ к льготной ставке

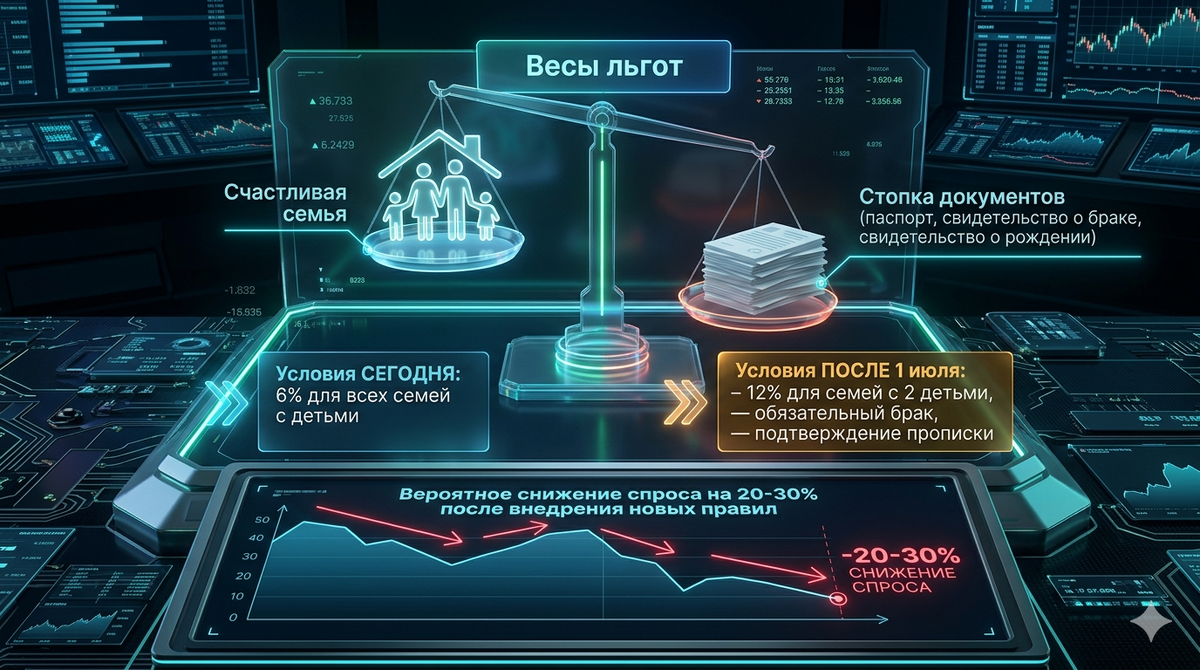

Самая шокирующая инициатива, обсуждаемая сейчас в коридорах власти, - это привязка льготной ипотеки к официальному браку. Логика Минфина здесь прослеживается довольно циничная: государство хочет убедиться, что деньги направляются на укрепление традиционных семейных ячеек, а не на поддержку одиноких заемщиков или сожителей. Согласно предложениям, которые фигурируют в переписке Минстроя и правительства, для получения заветных 6% (или даже выше) может потребоваться официальная регистрация отношений.

Более того, планируется введение фильтров для тех, кто уже успел воспользоваться льготами. Если второй родитель уже «отметился» в базе как получатель ипотеки, новые условия могут быть для семьи крайне неприятными. И это еще не все: обсуждается требование о регистрации заемщика и ребенка по одному и тому же адресу. Это, по мнению авторов инициативы, должно подтвердить реальность семьи и её нужды в расширении жилплощади.

Напишите в комментариях: считаете ли вы справедливым, что размер вашей ипотечной ставки теперь будет зависеть от записи в ЗАГСе, а не от самого факта наличия детей? Перешлите этот текст своим друзьям и знакомым, которые живут в гражданском браке и строят планы на покупку квартиры - им критически важно знать, что их планы могут рухнуть уже этим летом.

Дифференциация и «наказание» за двоих детей

Пока в кабинетах обсуждают повышение лимитов с 6 до 8 миллионов рублей по регионам - что выглядит как попытка подсластить пилюлю - на горизонте маячит куда более тревожная новость. Минфин предлагает после 1 июля поднять ставку для семей с двумя несовершеннолетними детьми вдвое: с нынешних 6% до 12%.

По сути, это означает превращение семейной ипотеки из социального лифта в элитарный продукт для многодетных семей или тех, кто готов платить рыночную цену за комфорт. Для рынка новостроек, который и так находится под огромным давлением, такой шаг станет настоящим ударом под дых. Застройщики, чья бизнес-модель до сих пор держится на привлечении денег дольщиков, как напоминает вице-премьер Марат Хуснуллин, рискуют столкнуться с тем, что их «продукты» станут просто не по карману целевой аудитории. Когда каждый шаг в строительстве финансируется эскроу-счетами, застройщик не может позволить себе резко снизить маржу, а значит, цены на квартиры рискуют остаться высокими при резко упавшем спросе.

Почему Хуснуллин бьет тревогу?

Позиция правительства здесь двояка. С одной стороны, необходимо «закручивать гайки», чтобы не перегревать рынок и не раздувать пузырь, который может лопнуть при малейшем колебании экономики. С другой стороны, есть задача обеспечить достройку всех начатых объектов. Строительная отрасль - это локомотив, и останавливать его нельзя.

Хуснуллин прямо говорит о том, что рисковать средствами населения - дольщиков - непозволительно. Это означает, что правительство будет балансировать на тонкой грани: с одной стороны, нужно сузить поток «льготников», чтобы сэкономить бюджетные средства, а с другой - не допустить массового банкротства девелоперов, которые просто не смогут продать свои метры без льготной ипотеки.

Как вы думаете, приведет ли это ужесточение к тому, что застройщики начнут массово предлагать собственные рассрочки, пытаясь заменить уходящую государственную ипотеку? Поделитесь своими мыслями в комментариях — нам важно знать, готовы ли вы покупать жилье на условиях застройщика, если ипотека станет неподъемной.

Итоги трансформации: кто останется за бортом?

Вся эта история с ужесточением правил - это попытка переложить ответственность за демографическую политику на плечи банковской системы. Вместо того чтобы стимулировать рождаемость через прямые субсидии, государство использует ипотеку как пряник, который с каждым месяцем становится все более жестким и труднодоступным.

Если предложения Минфина будут приняты в том виде, в котором они обсуждаются сейчас, мы увидим следующие последствия:

- Снижение спроса на малогабаритное жилье, если государство введет требования к площади, соответствующей количеству детей.

- Рост популярности официальных браков, так как финансовая мотивация станет сильнее любых предубеждений против похода в ЗАГС.

- Усложнение процесса одобрения кредита, так как банки будут вынуждены проверять не только доход, но и соответствие заемщиков сложным социальным критериям.

Что это значит для нас с вами? Если вы планировали покупать квартиру по семейной ипотеке, то сейчас - самое время оценить свои риски. Любая нестыковка в документах, отсутствие штампа или разная прописка с ребенком могут стать препятствием для получения заветной льготы после 1 июля. Рынок недвижимости входит в зону турбулентности, и победит в ней тот, кто будет готов к изменениям заранее, а не станет ждать, пока двери «льготного клуба» закроются прямо перед носом.