Новое атомное размещение! Гигант ядерной промышленности опять выходит на биржу, чтобы предложить нам уже ДВЕНАДЦАТЫЙ (а на самом деле 13-й) выпуск.

Понятно, что на высокий купон вряд ли можно рассчитывать, зато этот радиоактивный выпуск будет доступен всем и может сыграть свою роль в защитной части портфеля.

Росатому явно понравилось пополнять денежные резервы через долговой рынок: промежутки между размещениями становятся всё короче. Облигационерам стоит напрячься?🤔

💼Я уже 8 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал или канал в Макс с авторской аналитикой и инвест-юмором.

⚡А теперь - почапали смотреть на новый выпуск Атомэнергопрома!

☢️Эмитент: АО "Атомэнергопром"

⚡Атомэнергопром - 100%-я дочка «Росатома», консолидирующая гражданские активы российской атомной отрасли.

🏭Атомэнергопром обеспечивает полный цикл производства в сфере ядерной энергетики, от добычи урана до строительства АЭС и выработки электроэнергии, а также бэк-энд (обращение с отработавшим ядерным топливом и радиоактивными отходами, вывод из эксплуатации ядерно- и радиационно-опасных объектов).

Занимает 19% мирового рынка ядерного топлива, 1-е место по строительству АЭС - 39 энергоблоков, включая строящиеся за рубежом энергоблоки нового поколения в Турции, Бангладеш, Египте, Индии, Венгрии.

🌍Атомэнергопром является единственным в мире вендором, объединяющим в себе весь спектр компетенций в сфере ядерных технологий. Принадлежит на 95,4% Росатому и на 4,6% Минфину РФ.

🏆Кредитный рейтинг: AAA "стабильный" от Эксперт РА (сентябрь 2025) и АКРА (ноябрь 2025) - наивысший.

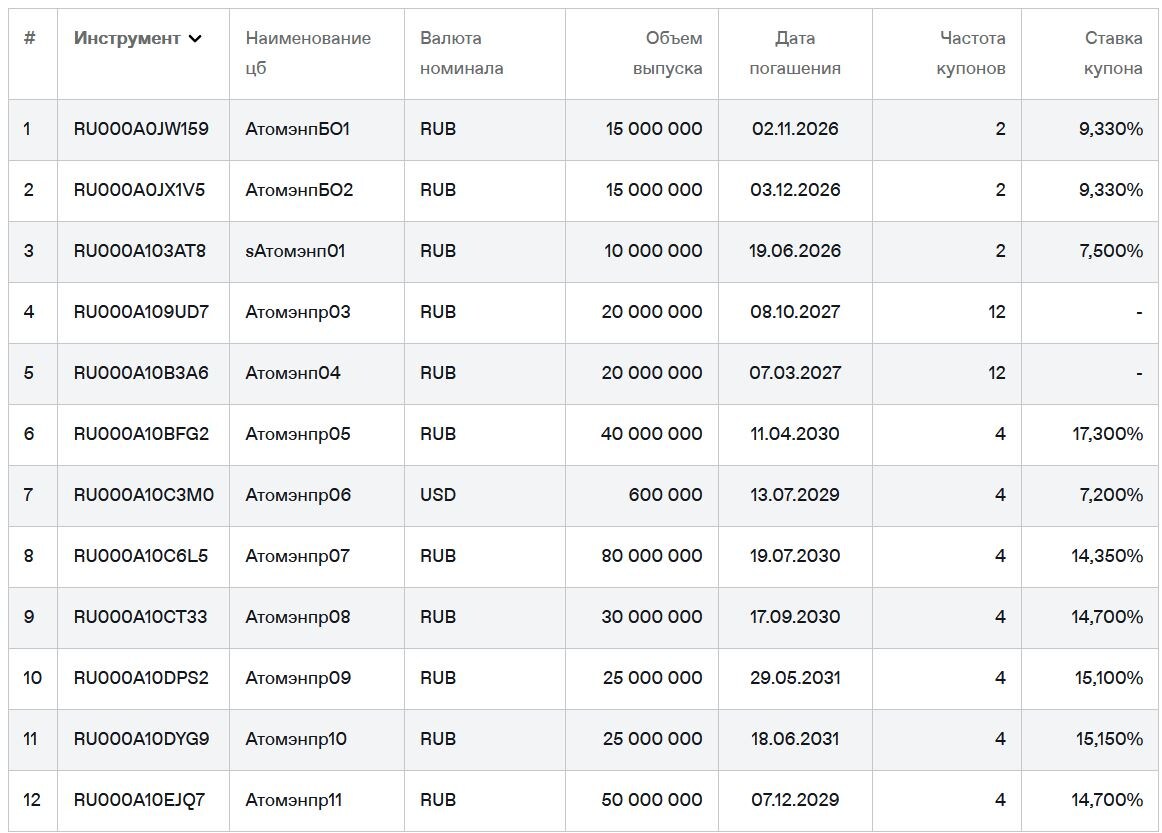

💼В обращении 12 выпусков общим объемом 300 млрд ₽. В июне 2026 погашается выпуск sАтомэнп01 на 10 млрд. Я делал подробные разборы всех предыдущих выпусков. Сам держу в портфеле долларовый Атомэнпр06.

📊Финансовые результаты

Смотрим свежий отчет МСФО за 2025. Понятно, что всерьёз оценивать результаты холдинга - занятие условно-бесполезное, т.к. в случае проблем ему почти гарантирован безграничный лимит финансирования из бюджета. Но помним про "Росгеологию" и "Роснано" и всё же посмотрим на цифры:

✅Выручка: 2,82 трлн ₽ (+12,6% г/г). Из них на РФ пришлось 1,85 трлн ₽, на страны БРИКС - 463 млрд ₽, и ещё 510 млрд ₽ на остальные страны. EBITDA (расчётная, по моей оценке) составила ~800 млрд ₽ (+7%).

🔻Чистая прибыль: 37,1 млрд ₽ (падение в 9 раз г/г). В основном из-за слишком крепкого рубля: если не учитывать валютную переоценку, то прибыль уменьшилась всего на 13,6% до 271,1 млрд. В 4,3 раза взлетели финансовые расходы (с 95 до 410 млрд ₽).

💰Собств. капитал: 3,31 трлн ₽ (-5,7% за год). Активы снизились до 7,68 трлн ₽ (-8,7%): компания активно гасит долг. В кэше и краткосрочных депозитах размещено 515 млрд ₽ (в конце 2024 было 455 млрд).

✅Кредиты и займы: 1,876 трлн ₽ (-35% за год). Чистый долг на 31.12.2025 составил 1,592 трлн ₽. Таким образом, отношение ЧД к капиталу составляет супер-комфортные 0,48х. Нагрузка по показателю ЧД/EBITDA по моей оценке снизилась с 3,3х до 2,0х. Около 1/4 долга номинировано в валюте.

⚙️Параметры выпуска

● Название: Атомэнп-001P-12

● Номинал: 1000 ₽

● Объем: 25 млрд ₽

● YTM: не выше КБД (3 года)+130 б.п.*

● Выплаты: 4 раза в год

● Срок: 3 года (1092 дней)

● Оферта: нет

● Амортизация: нет

● Рейтинг: ААА от АКРА и ЭкспертРА

● Выпуск для всех

*Актуальное значение КБД МосБиржи можно посмотреть здесь. На 15.05.2026 для 3-летних ОФЗ оно составляет ~13,9%. Значит, макс. доходность YTM при этих параметрах будет не выше 15,2%, что соответствует купону ~14,3%, но скорее всего меньше. Так, Сбер прогнозирует купон от 12,5% до 14,5%.

⏳Сбор заявок - 19 мая, размещение - 22 мая 2026.

🤔Резюме: ядрён батон!

☢️Итак, Атомэнергопром опять размещает фикс объемом 25 млрд ₽ на 3 года с квартальным купоном, без амортизации и без оферты.

✅Сверх-надежный эмитент. 100% государственная корпорация, на которой буквально держится вся отрасль нашей знаменитой атомной промышленности, с наивысшим рейтингом ААА.

✅Отличное финансовое здоровье. Чистый долг более чем вдвое перекрывается собственным капиталом, доля капитала в активах - 43%. В отличие от многих госкорпораций, холдинг по итогам 2024 и 2025 гг. показал хоть и небольшую, но прибыль.

✅В декабре 2025 успешно погашены 3 выпуска на 24 ярда, так что пока беспокоиться о "слишком частых" размещениях не стоит. Коэф-т покрытия процентов ICR = 1,8x (операционная прибыль в 1,8 раза больше финансовых расходов).

⛔Доходность так себе, ну а что мы хотели от настолько мощного и надежного эмитента. Главный фактор здесь не доходность, а стабильность и срок обращения.

💼Вывод: консервативный фикс от сверхмощной компании. По надежности почти как ОФЗ-ПД, но он выгодно отличается от госбумаг повышенной ставкой и более частыми купонами. Для защитной части портфеля - вполне адекватная история, чтобы ближайшие 3 года получать "ядерные" выплаты и не переживать за вложенные деньги.

Сейчас все фиксы Атомэнергопрома торгуются с доходностью 14,4-14,5%, так что ждать купон выше 14%, наверное, не стоит. А меньше - вроде бы уже не очень интересно, учитывая что длинные ОФЗ с купоном 13% можно взять заметно ниже номинала с расчетом на спекулятивный апсайд по росту тела.

🎯Другие свежие фиксы: АйДи Коллект 1Р8 (рейтинг BBB-, купон 20.25%), ВИС П12 (А+, 16.5%), ЛСР 2Р1 (А, 15.65%), ВУШ 1Р6 (BBB+, 22%), ПГК 3Р4 (АА, 15.4%), Медскан 1Р2 (А, 15.35%), Селигдар 1Р11 (А+, 15.75%), ВК 1Р2 (АА, 14.15%), АБЗ-1 2Р6 (А-, 17.5%), Эталон 2Р5 (А-, 20%).

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 15-25% годовых! (бонус на первый вклад +5,5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу или каналу в Максе про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про этот выпуск Атомэнергопром?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | MAX | Т-Пульс | БКС Профит | Смартлаб