Рынок онлайн-кинотеатров в 2025 году перешагнул очередной психологический рубеж, оставив традиционный кинопрокат далеко позади – разрыв, по самым скромным подсчётам, составил четырехкратную величину. Что стоит за этими цифрами: подлинный расцвет отечественного стриминга или же агония прежней модели восприятия кино?

Во времена замедления интернета и отсутствия других социальных сетей самой лучшей поддержкой автора будет подписка на канал, в моем случае – на канал Киноборт. Это здорово дает мне силы делать новый контент! Также, подписывайте на канал в других соц.сетях: VK, RuTube и читайте другие статьи:

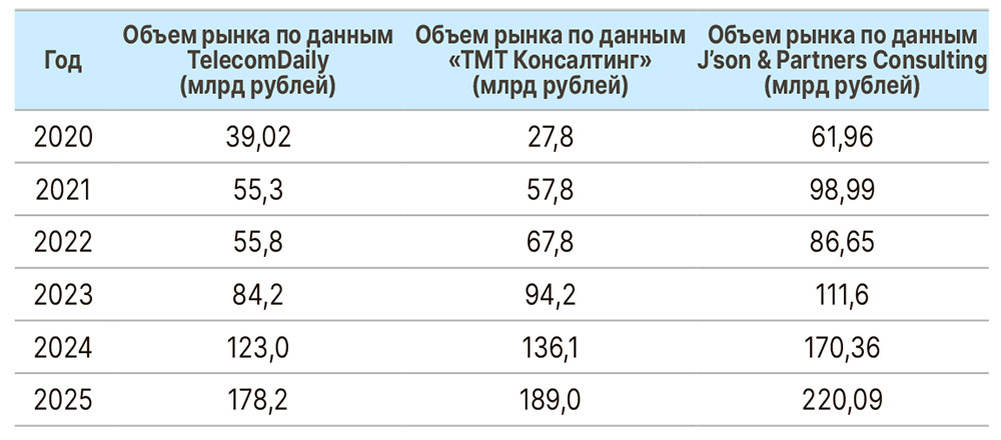

Часть первая. Цифра как жанр

Всякая попытка подвести финансовый итог года натыкается на методологическую развилку. TelecomDaily, «ТМТ Консалтинг» и J’son & Partners Consulting предлагают три варианта подсчёта, расходящихся в деталях, но единых в главном: рынок вырос, и вырос значительно.

Разброс оценок – от 178,2 млрд рублей до 220 млрд – объясним: одни учитывают только чистые онлайн-кинотеатры, другие добавляют операторские VOD-сервисы, третьи захватывают агрегаторов, соцсети и даже телеканалы. Доходы от лицензирования при этом везде вынесены за скобку.

Существеннее другое. Даже самая консервативная оценка рынка стримингов почти вчетверо превосходит итоговую кассу кинотеатров (45,2 млрд). Онлайн ушёл в отрыв не просто количественно – он изменил саму оптику: кино перестало быть событием, требующим выхода из дома. Оно стало частью ежемесячного платёжного поручения.

Часть вторая. Архитектура подписки

Модель SVOD (подписка) безоговорочно доминирует, и здесь межведомственные разногласия минимальны. TelecomDaily насчитал 96% выручки от подписки, «ТМТ Консалтинг» – чуть меньше, но тоже с подавляющим перевесом. Рекламная модель (AVOD) сжимается: по данным двух агентств, она упала до 3–3,6%; J’son & Partners, правда, даёт ей почти четверть рынка (24,2%), но их методика традиционно шире. Транзакционные модели (покупка или аренда) превратились в статистический шум.

Иными словами, зритель перестал выбирать фильм и платить за него – он платит за доступ к библиотеке. Это не просто смена бизнес-модели, это антропологический сдвиг: просмотр превратился в фоновую услугу, а не в осознанный акт.

Часть третья. Смертельная гонка и смена декораций

Расстановка сил внутри рынка изменилась, но не кардинально. «Кинопоиск» сохраняет лидерство с долей около трети рынка (разные агентства дают 31–32,7%). Вторым неожиданно выстрелил Okko, показавший феноменальный рост выручки – до 80% по версии «ТМТ Консалтинг». Секрет? Ставка на спорт. Эксклюзивные футбольные трансляции и Олимпийские игры (которые впервые транслировал не телеканал, а стриминг) принесли две трети новых подписчиков.

Это важная деталь. Онлайн-кинотеатр, начавший с кино, успешно превращается в гибрид спортивного канала и эстетской платформы. Причём Oлимпиаду на Okko смотрели даже те, у кого не было подписки – трансляции сделали бесплатными. Восемь миллионов зрителей, рост спортивной аудитории на 35% – результат, которого не достиг бы ни один федеральный канал в одиночку.

Третье место делят Wink (по версии TelecomDaily) и «Иви» (по версии «ТМТ Консалтинг»). Первый сделал ставку на гибрид IPTV и OTT, второй – на рост базы платящих подписчиков (+40%) и почти двукратное увеличение времени просмотра. Пятёрку замыкает КИОН, пересмотревший методику учёта и запустивший экосистемную подписку с музыкой и книгами.

Главное смещение – из числа быстрорастущих выбыла Amediateka, некогда законодательница вкусов в нише авторского и зарубежного контента. Её доля опустилась ниже 5%. Символично: рынок перестал нуждаться в кураторе – он нуждается в универсальном комбайне.

Часть четвёртая. Контент как топливо и как миф

Все эксперты сходятся: главным драйвером интереса остаются оригинальные проекты (ориджиналсы). Но количественный рост остановился. В 2025 году стриминги выпустили 160 тайтлов – всего на два больше, чем годом ранее. Сериалов стало даже чуть меньше (121 против 125), зато выросло число фильмов (39, плюс 22%).

Лидеры по объёму премьер – Okko (40 проектов), Start (26), Premier и КИОН (по 25). «Кинопоиск» выпустил всего 11 – осознанная стратегия, направленная на крупные франшизы и жанровые проекты с уже готовой фан-базой.

Топ-5 оригинальных сериалов по просмотрам:

- «Аутсорс» (Okko, 23,1%),

- «Ландыши. Такая нежная любовь» (Wink, 22,7%),

- третий и четвёртый сезоны «Папиных дочек. Новые» (Start)

- «Олдскул» (Start/Premier).

Примечательно: все эти названия не имеют прямого отношения к тому, что традиционно называлось «авторским кино». Это жанровая продукция, часто комедийная или криминальная, ориентированная на удержание внимания, а не на эстетический вызов. Критики отмечают: рынок стал «более щепетильным» (Денис Кусков), проекты проработаннее, но креативная смелость уступает место окупаемости.

Часть пятая. Государство, телеканалы и новая оптика

Аналитики J’son & Partners фиксируют рост числа релизов при господдержке на 33% (до 40 проектов) – при том, что количество игровых сериалов с участием ИРИ даже сократилось. Длинный производственный цикл исторических драм объясняет эту аномалию. Государство фактически становится крупнейшим заказчиком контента, а закон о защите традиционных ценностей (июль 2025) заставляет платформы пересматривать библиотеки.

Ещё один слом привычной оптики: телеканалы и стриминги поменялись ролями. Раньше онлайн-кинотеатры покупали права на показ телесериалов. Теперь телеканалы приходят на платформы – размещать свои проекты на витрине. И это не контентная сделка, а технологическая интеграция, revenue share от подписки. «Кинопоиск» перестал платить за лицензии – он отчитывается перед партнёром о просмотрах и делит выручку. Прозрачность растёт, но вместе с ней растёт и зависимость от алгоритмов.

Часть шестая. Партнёрства как новая религия

Главный тренд 2025 года, по общему мнению, – не рост библиотек и не ценовые войны, а коллаборации. Start запустил партнёрскую подписку внутри других платформ. «Иви» и «Кинопоиск» открыли взаимный доступ к контенту, сохранив брендинг. Ожидается, что такой подход принесёт рынку дополнительные 10 млрд рублей только за 2025 год, а к 2027-му – до 40 млрд.

Дмитрий Колесов из J’son & Partners называет это «движением игроков в сторону большего взаимопроникновения». «Кинопоиск» позиционирует себя как платформа с аудиторией, которую предлагается монетизировать сообща. Алексей Бырдин, глава ассоциации «Интернет-видео», более скептичен: инициатива «Яндекса» пока не взлетела, другие крупные игроки не хотят вставать «под зонтик».

Часть седьмая. Гибридная модель и потолок подписки

Когда привлечение новых подписчиков становится дорогим удовольствием, платформы начинают экспериментировать с гибридной рекламной моделью (дешёвая подписка с рекламой). «Иви» уже запустил, КИОН пробует. Идея – перевести бесплатных зрителей в платные за счёт снижения порога входа. Но эксперты расходятся: Кусков видит в этом перспективу, Колесов называет попытку «сидеть на двух стульях» адски тяжёлой.

Психологический порог цены подписки, по данным опросов, – около 500 рублей в месяц. До него ещё есть люфт, поэтому повышение цен неизбежно. С 1 января выросла ставка НДС, что при той же розничной цене сократит чистую выручку сервисов. Следствием станет либо новая индексация, либо сжатие контентных бюджетов.

Вместо заключения. Туман и цифры

Прогнозы на 2026 год сдержанные. Кусков ожидает замедления роста до 25–30% (против 45% в 2025-м). Колесов отказывается от конкретных чисел – «слишком бурно меняется». Бырдин напоминает о пиратстве и налоговых изменениях.

И всё же. 2025-й показал: онлайн-кинотеатры перестали быть просто альтернативой кинотеатру. Они стали домашним мультимедийным центром – с продажей билетов, подкастами, музыкой, книгами и спортом. Количество подписок на одного пользователя выросло с 2,73 до 3,15. Мы приближаемся к американским показателям (шесть подписок на семью), но с той разницей, что там эта цифра начинает снижаться – от усталости потребителя.

Сможет ли российский зритель не устать от обилия платёжных обязательств и сохранить аппетит к контенту? Или нас ждёт неизбежный абонентский кризис, когда десятки сервисов начнут бороться за один и тот же кошелёк, а качество оригинальных проектов окончательно уступит место количеству? Ответа пока нет. Есть только цифры – красивые, тревожные и, как всегда, ничего не объясняющие до конца.

Другие статьи: