Краткий дайджест по рынкам и инструментам. Поздний дайджест, неделя без больших сюрпризов, скорее повод пробежаться по графикам. Успокаиваются ОФЗ: хороший сигнал, если закончился исход маржинальщиков. Минфин подравнивает кривую: выправляет доходность ОФЗ 26238 вверх. Есть надежда, что первичка станет менее агрессивной в отсутствии оптимизма по госбумагам, + на рынок торопятся субъекты федерации, которые составят конкуренцию корпоративным заёмщикам. Самое интересное впереди: свежая бюджетная статистика, итоги Росстата по инфляции за апрель, сюрпризы от Минфина по операциям в рамках бюджетного правила.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

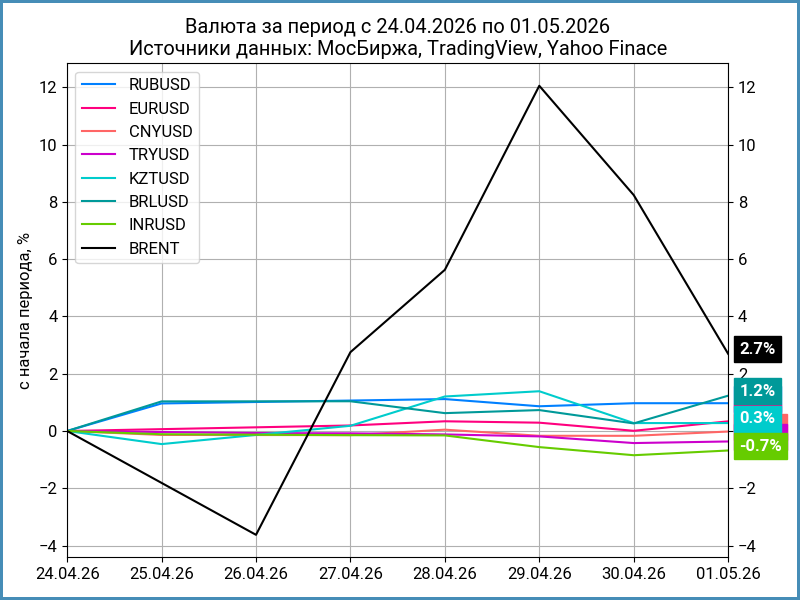

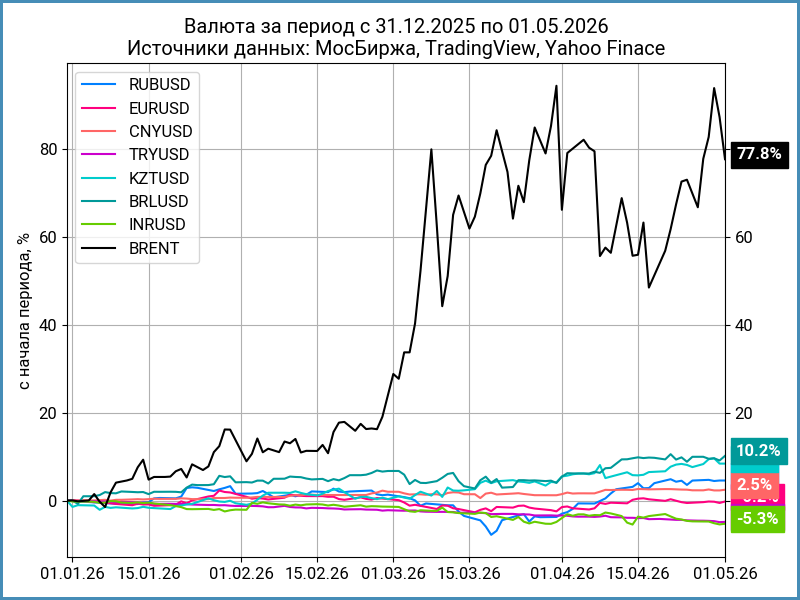

Валюта

Рубль укрепился на 1% за неделю, курс Банка России 74,8 руб./$. Движение к юаню: +0,6%, курс 10,96 руб./юань в сравнении с 11,03 руб./юань на прошлой неделе. Экспортная выручка поддерживает рубль. Антон Силуанов намекнул, что пока свежие нефтегазовые налоги скорее компенсируют прошлый недобор: предположу, могут оказаться околонулевыми первые покупки по бюджетному правилу с учётом отложенных продаж. Слабо изменились котировки Brent на фоне прошлой волатильности: +2,7%, закрылась ниже $109.

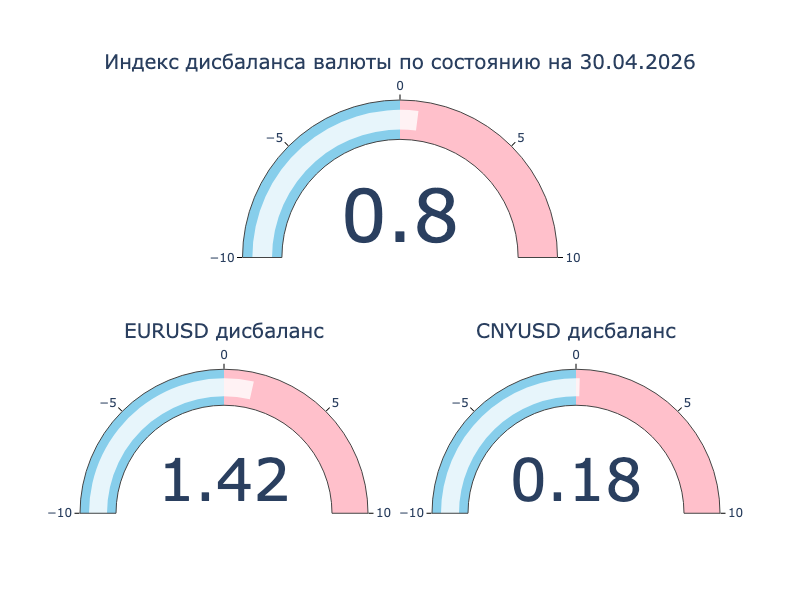

Разбежался дисбаланс в евро: торгуется на 1,4% дороже к доллару в сравнении с офшорным рынком, отчасти околопраздничная история.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,05% годовых до +3,3% годовых. Закрытие недели: 0,05% в сравнении с 0,15% на прошлой неделе. Значение RUSFAR CNY: 0,08% годовых. Без изменений: ничто не предвещает.

Облигации

Отыграли маржинальщики после заседания Банка России. Закрылись в слабом минусе индексы классических ОФЗ и линкеров, похожая динамика в корпоративных бумагах, высокодоходные выпуски в вялом плюсе. Пришёлся на дюрацию до 1 года рост доходностей кривой ОФЗ: отчасти технический момент, который связан с особенностями расчёта кривой, но... формируется инверсия между короткими и средними выпусками.

Минфин привлёк 122,1 млрд руб. при спросе 157,7 млрд руб. в сравнении с 258,4 млрд руб. и 434,4 млрд руб. на прошлом аукционе. Рынок переваривал решение регулятора по ключу, расставался с лишними маржинальными позициями.

Проманкировал инфляционный дайджест: нюансов не раскопал.

Успокоилась классика по итогам недели: скромные движения, рост цен в пределах 0,3-0,7% на дюрациях 1,4-1,9 лет и 5,1-5,5 лет. Минфин подкорректировал ОФЗ 26238 через аукцион, в итоге доходность задержалась выше 14% годовых. Осталось подтянуть к соседям. Скорректировался на 0,6% короткий линкер ОФЗ 52002, опустилась ниже 4% вменённая инфляция: уже веселее, если не уложимся в целевой уровень Банка России к началу 2028 года.

Значения RUSFAR и RUONIA: 14,4% годовых и 14,55% годовых. Дефицит банковской ликвидности: 1,4 трлн руб. Результаты аукциона РЕПО Банка России: 4,6 трлн руб. при спросе 6,9 трлн руб. в сравнении с 4,5 трлн руб. и 5,2 трлн руб. неделей ранее.

Потянулись за ОФЗ корпоративные выпуски: расширились спреды по всем рейтинговым группам за исключением BBB. Позитивный сигнал: эмитенты могут стать более щедрыми.

Перенёс на 5 мая размещение облигаций серии 001Р-08 Делимобиль.

Закрыл неделю на уровне 100,24% Медскан: купон 15,35% годовых при начальном ориентире 16% годовых, увеличили объём с 3 млрд руб. до 4 млрд руб.

Держатся около номинала свежие выпуски Мегафона, МегаФн2Р11 и МегаФн2Р12: ежемесячные купоны КС + 125 бп против начального ориентира КС + 140 бп, сроки 2 года и 10 месяцев и 2 года 6 месяцев, объёмы 25 млрд руб. и 30 млрд руб. Технические размещения 28 апреля.

Торгуются по 99,74% и 100% новые ПГК, ПГК3Р04 и ПГК3Р05: купоны 15,4% годовых и КС + 250 бп при начальных ориентирах 15,75% годовых и КС + 275 бп, увеличили суммарный объём с 15 млрд руб. до 22,2 млрд руб.

Закрылся выше номинала ЛСР, ЛСР БО2Р01: купон 15,65% годовых в сравнении с начальным ориентиром 16,5% годовых, увеличили объём с 5 млрд руб. до 10 млрд руб.

Подорожал до 100,41% новый ТД РКС, РКС2Р8: установили ежемесячный купон 25,5% годовых при начальном диапазоне 25-25,5% годовых, срок 3 года, объём 600 млн руб.

Закрыл неделю на отметке 99,82% Whoosh, iВУШ 1P6: ежемесячный купон 22% годовых в сравнении с начальным ориентиром 22,5% годовых, срок 3 года, плановый объём 1 млрд руб.

Порадовал ВИС ФИНАНС, ВИС Ф БП12: ежемесячный купон 16,5% годовых против начального ориентира 17% годовых, срок 3,5 года, объём 2,5 млрд руб., торгуется на уровне 100,85%.

Выше номинала новый выпуск СОПФ ДОМ.РФ, sСОПФДОМ16: ежеквартальный купон КС + 160 бп при начальном ориентире КС + 185 бп, срок 1,9 лет.

Слабо стартовал АйДи Коллект, АйДиКол1P8: ежемесячный купон 20,25% годовых, срок 4 года, колл-опцион через 2 года, амортизация, увеличили объём с 1 млрд руб. до 1,3 млрд руб. Закрытие недели: 99,77%.

Выглядит клубным свежий Самолёт, Самолет2P4: квартальный купон КС + 3%, срок 3 года, объём 1 млрд руб., разместили 1 сделкой.

Закрыл книгу по облигациям серии П02-03 Трансконтейнер: ежемесячный купон 16,5% годовых, на уровне начального ориентира, срок 3 года, объём 10 млрд руб. Техническое размещение 6 мая. Отложили КС-флоатер П02-04.

Периодически обновляю информацию по новым размещениям в справочнике.

Замещающие и квазивалютные облигации

Оставлю графики без комментариев: доходности стабилизировались, остаётся ждать новых размещений и событий на валютном рынке.

Акции

Посыпался по итогам недели индекс МосБиржи: -2,7%, не нашёл поводов для оптимизма. Логично: ключ ключом, но экономика пока хромает. В минусе все субиндексы, худший результат у металлургов и потребсектора: -6,1% и -5,2%. Отменилось IPO FabricaONE.AI, обосновали рыночной ситуацией, не забываем прошлую новость относительно судебного разбирательства.

Продолжают тестировать исторические максимумы американские S&P 500 и NASDAQ: +0,9% и +1,1%. Противоречивая статистика по промпроизводству: вырос с 52,3 до 54,5 промышленный индекс PMI, показал максимум за 4 года ценовой компонент, что говорит о повышении инфляционных рисков. Мечутся между 4,4% годовых и 4,3% годовых доходности десятилетних US Treasuries.

Неторопливо подрастает SSE Composite: +0,8%. Вышел лучше ожиданий производственный индекс PMI, помогают сгладить эффекты от роста нефтяных цен госрезервы и развитие возобновляемых источников энергии.

Драгметаллы

Показали слабую динамику драгметаллы: в минусе серебро, платина и золото, -0,6-2%, отработал в плюс палладий, +2,5%. Значимым фактором остаётся ближневосточная ситуация и цены на нефть: удастся ли купировать риски глобальной инфляции и обойтись без серьёзного роста ставок мировых центробанков.

Криптовалюты

Не впечатляют криптовалюты: +0,9% BTC, закрепляется около отметки $78+k, потерял 0,9% ETH, обживает уровень $2,3k.

Замедляются притоки в фонды BTC: +$153,9 млн против +$823,7 млн на прошлой неделе. Заминусились в ETH: -$82,5 млн в сравнении с +$155 млн, данные SoSoValue.

Недвижимость

Решил скорректироваться индекс недвижимости ДомКлик по итогам недели: -0,5%, продолжает обгонять инфляцию с начала года, +6,1% в сравнении с +3,2%. Ожидаю свежей статистики от московского Росреестра по итогам апреля: тревожно.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.