Сделал упрощённый разбор по IPO FabricaONE.AI, подробнее по отчётности пробежался в закрытой версии.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: FabricaONE.AI

Краткая справка:

Компания разрабатывает программное обеспечение с использованием технологий искусственного интеллекта, позиционирует себя как крупнейшего игрока на российском рынке заказной разработки, данные презентации для инвесторов. Входит в группу Софтлайн: 100% ПАО Фабрика ПО принадлежит группе по данным консолидированной отчётности за 2025 год. На услуги по заказной разработке приходится 85,8% выручки при рентабельности по скорректированной EBITDA 16,7%, занимают 11% рынка по собственной оценке. Показывает существенно большую рентабельность тиражное и промышленное ПО: 38,6%, скромная доля в выручке, 14,2%. Планируют органическое развитие и рост за счёт сделок по слиянию и поглощению. В отчётности приводят 54 основные дочерние компании: структура больше напоминает инвестфонд.

Подробнее по отчётности за 2025 год в закрытом разборе:

Основные показатели по итогам 2025 года:

- Рентабельность по OIBDA: 18,4% -> 17,4%

- Рентабельность капитала без / с корректировкой: 61,8% -> 14,8% / 61,8% -> 37,2%

- Оценка P/E без / с корректировкой: 13,5 / 5,4

Корректировал на результат от прекращённой деятельности, вопрос дискуссионный.

Оценка параметров IPO

Ориентир по цене размещения: 25 руб., что соответствует капитализации 14 млрд руб. без учёта размещаемых акций. На текущий момент капитал компании состоит из 560 млн акций, планируют разместить ещё 80 млн акций на 2 млрд руб. Формат cash-in: деньги пойдут в капитал, действующие акционеры не планируют продавать свои доли. Правда есть долг перед материнской компанией... в теории могут направить на погашение часть средств от IPO.

Книгу открыли 23 апреля, закончат собирать заявки 29 апреля, старт торгов на бирже 30 апреля, тикер FIAI. Вводится lock-up период для компании и действующих акционеров: 180 дней после IPO. Выделят 15% от объёма размещения для механизма стабилизации цены.

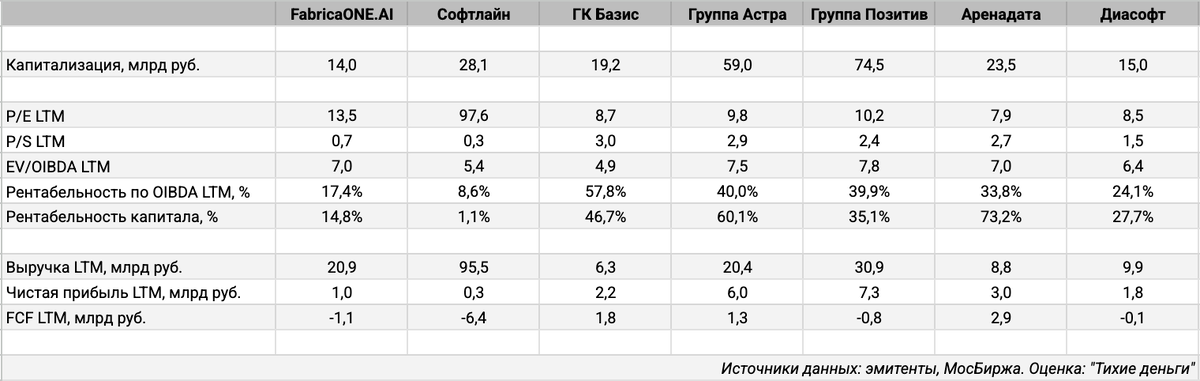

Выбрал стандартных конкурентов: Софтлайн, ГК Базис, Группа Астра, Группа Позитив, Аренадата и Диасофт. Сделал отдельно оценки с корректировкой на прекращённую деятельность, без этого получается грустная картина по P/E и рентабельности капитала. После корректировки вырисовывается дисконт по P/E, получше с рентабельностью капитала. Слабо смотрится рентабельность по OIBDA. Выглядит странно желание оцениться в 2 раза дешевле материнской компании при выручке в 4,6 раз меньше. С другой стороны, чистая прибыль FabricaONE.AI в 3,6 раз больше Софтлайна. Получается, что остальные активы тянут Софтлайн вниз. Как бы не перевесили на дочку...

Итоги

Странные впечатления после погружения в отчётности и оценки. Основные вопросы вызывает слабая рентабельность по OIBDA, что может объясняться высокой долей заказных разработок. Дальше работают сова и глобус: учитывать или нет результат от прекращённой деятельности, включать в оценку долга поручительства, смотреть на показатели материнской компании с точки зрения риска получить слабые активы в рамках переформатирования групповых структур?

Из бесспорных аргументов: модное слово ИИ и пока ещё дефицит новых имён на первичном рынке. Посмотрим на итоги IPO и старта торгов: есть ощущение, что больше от этой истории выигрывает Софтлайн.

Ссылка раздел эмитента для инвесторов IPO.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублёвых межбанковских кредитов

КС – ключевая ставка Банка России.

LTM - last twelve months, расчёт за 12 месяцев

P/E – Price-to-Earnings, отношение цены акции к прибыли на акцию.

P/BV – Price-to-Book Value, отношение рыночной капитализации компании к собственному капиталу.

EV/EBITDA – Enterprise-Value-to-EBITDA, отношение стоимости компании с учётом чистого долга к EBITDA.