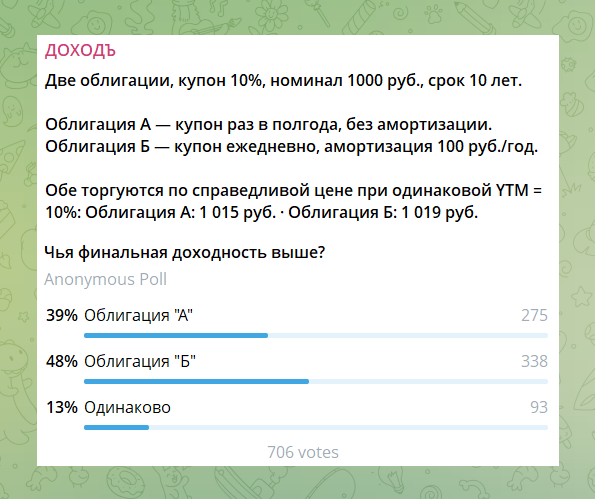

Две облигации, купон 10%, номинал 1000 руб., срок 10 лет.

- Облигация А — купон раз в полгода, без амортизации.

- Облигация Б — купон ежедневно, амортизация 100 руб./год.

- Обе торгуются по справедливой цене при одинаковой YTM = 10%: Облигация А: 1 015 руб. · Облигация Б: 1 019 руб.

Все поступления реинвестируются под 6% годовых.

Чья финальная доходность выше?

Правильный ответ на эту задачку: Облигация "А" — 8,70% годовых против 7,64% — у Облигации "Б".

Только ~40% респондентов ответили правильно.

Интуиция говорит: деньги приходят быстрее — значит, меньше зависишь от будущего. На практике всё ровно наоборот. Сейчас разберёмся почему.

Решение

Финальная (реализованная) доходность — это такая среднегодовая ставка r (CAGR), при которой начальные вложения вырастают до накопленной суммы FV за 10 лет: r = (FV / цена)^(1/10) − 1. Все промежуточные потоки реинвестируются под 6% годовых с начислением, соответствующим частоте выплат каждого инструмента.

- Облигация А

Каждые полгода инвестор получает купон 50 руб. — всего 20 выплат. В конце срока возвращается номинал 1 000 руб. Каждый купон немедленно реинвестируется: первый — на 9,5 лет, последний — на 0,5 года.

FV = 2 337,56 руб.

Реализованная доходность: (2 337,56 / 1 015,00)^(1/10) − 1 = 8,70%

Потеря относительно ожидаемых 10%: −1,30 п.п.

- Облигация Б

Здесь картина сложнее. Ежегодно гасится 100 руб. номинала, поэтому купонная база сокращается: в первый год купоны считаются от 1 000 руб., во второй — от 900 руб., и так далее до 100 руб. в последний год. Суммарные купонные выплаты за 10 лет: 100 + 90 + … + 10 = 550 руб. — против 1 000 руб. у Облигации А.

Но купоны выплачиваются ежедневно, поэтому вместо 20 крупных полугодовых платежей инвестор получает около 3 650 маленьких — и каждый из них реинвестируется с первого дня на оставшийся срок. Каждая сумма частичного погашения также реинвестируется до конца срока облигации.

FV = 2 150,40 руб.

Реализованная доходность: (2 150,40 / 1 019,00)^(1/10) − 1 = 7,75%

Потеря относительно обещанных 10%: −2,35 п.п.

- Почему такой разрыв — и где интуиция нас обманывает

Чтобы понять механику, посмотрим, какую долю итогового дохода составляет прибыль от реинвестирования — то есть доход сверх простого возврата всех выплат без процентов. Для этого считаем FV при реинвестировании по 10% (= эффективная доходность обеих облигаций):

Облигация А: FV при 10% = 2 632,64 руб. Сумма всех выплат без реинвестирования = 2 000,00 руб. Прибыль от реинвестирования = 632,64 руб. — это 39,1% от общего дохода.

Облигация Б: FV при 10% = 2 642,81 руб. Сумма всех выплат без реинвестирования = 1 550,00 руб. Прибыль от реинвестирования = 1 092,81 руб. — это 67,3% от общего дохода.

У Облигации Б почти 70% ожидаемого дохода зависит от ставки реинвестирования. Это и есть корень проблемы.

Интуиция говорит: «деньги пришли раньше — я меньше завишу от будущего». Но это верно только если вы эти деньги тратите. Инвестор, который реинвестирует, попадает в прямо противоположную ситуацию: чем раньше пришёл денежный поток — тем дольше он будет работать под фактическую ставку, и тем сильнее итог зависит от неё через эффект сложного процента.

У Облигации Б ежедневные купоны начинают поступать с первого дня и реинвестируются почти на весь 10-летний срок. Амортизационные платежи тоже возвращаются рано и требуют долгого повторного вложения. Оба эффекта через сложный процент многократно усиливают зависимость от ставки реинвестирования — вместо того чтобы её снижать.

- При реинвестировании под 10% обе облигации принесут одинаковую финальную доходность

Если реинвестировать все потоки точно по 10% годовых — обе облигации дадут ровно 10%, независимо от частоты купонов и наличия амортизации. Это математическое определение эффективной доходности (YTM): обещанная доходность реализуется тогда и только тогда, когда все промежуточные потоки реинвестируются по той же ставке. Разница возникает лишь при отклонении фактических ставок реинвестирования — и чем оно больше, тем сильнее проигрывает Облигация Б.

Полезные выводы

1. YTM — это не доходность, которую вы получите. Это доходность при идеальных условиях

Эффективная доходность предполагает, что абсолютно все промежуточные купоны и амортизационные платежи будут вложены ровно под ту же ставку. В реальности это невозможно: рыночные ставки меняются, а значит реализованная доходность почти всегда отличается от YTM. Вопрос лишь — насколько, и в какую сторону.

При этом эффективная YTM — это лучший показатель для сравнению доходностей разных облигаций. Поэтому ее полезно и нужно использовать, но с учетом риска реинвестирования.

2. Интуиция подсказывает: чем чаще выплачиваются купоны и чем раньше возвращается номинал — тем меньше зависимость от будущих ставок. На практике всё наоборот

Каждый ранний денежный поток нужно куда-то вложить на оставшийся срок. Чем раньше деньги пришли — тем дольше они будут реинвестированы, и тем сильнее итоговый результат зависит от фактической ставки реинвестирования через эффект сложного процента. Именно поэтому у Облигации Б почти 70% ожидаемого дохода определяется ставкой реинвестирования, а у Облигации А — лишь 40%.

3. В реальности у Облигации Б двойной проигрыш

Из-за меньшей дюрации (деньги возвращаются быстрее) она несёт меньший процентный риск — риск изменения цены при движении ставок. Рынок за это платит меньшей доходностью при прочих равных условиях.

В нашей задаче мы намеренно уравняли доходности обеих облигаций на уровне 10% (поэтому и цены разные), чтобы изолировать эффект реинвестирования. Но в реальности стартовая доходность у Б была бы ниже. Итог: стартовая доходность у Б ниже, а чувствительность к ставкам реинвестирования — выше. Два источника потерь вместо одного.

4. Практический вывод для портфеля

Если вы ожидаете снижения ставок — длинные облигации без амортизации предпочтительнее: и цена вырастет, и реинвестировать купоны придётся реже. Если ожидаете роста — короткие и амортизируемые дадут больше возможностей реинвестировать по новым высоким ставкам. Если не знаете — лестница облигаций - распределяет оба риска.

Но главное: смотрите не только на доходность, но и на структуру денежных потоков. Две облигации с одинаковым YTM могут быть очень разными инструментами.

5. Как действовать

Эффективная YTM является хорошим инструментом для сравнения облигаций, но иногда может быть полезно знать и оценивать риск реинвестирования, присущий ей. Метриками этого риска являются: 1) доля дохода от реинвестирования в YTM; 2) эффективная доходность со ставкой реинвестирования 0%.

Обе метрики вы можете найти в нашем сервисе "Анализ облигаций": https://www.dohod.ru/analytic/bonds

--> раздел "риск реинвестирования" в подробной информации по каждой бумаге и через фильтр "Столбцы" в основной таблице

Чем выше доля доля дохода от реинвестирования в YTM:

- тем выше зависимость от рынка;

- тем выше риск не достичь ожидаемой эффективной доходности.

Для каждой облигации можно понять диапазон ожидаемых доходностей:

- нижняя граница — доходность со ставкой реинвестирования 0%.

- верхняя (базовая) — с реинвестированием по ставке эффективной доходности (YTM).

Рациональный выбор при прочих равных:

- ниже доля реинвестирования;

- уже диапазон доходностей.

======

Читайте также:

... и еще десятки полезных публикаций в нашем канале Telregram. Вот тут есть полный гид по каналу