ОАЭ с 1 мая покидают ОПЕК и расширенный формат ОПЕК+. Для нефтяного рынка это первый за десятилетия по-настоящему тектонический сдвиг, который может привести к разрушению механизма поддержания цен.

Почему ОАЭ приняли такое решение, как это скажется на глобальном нефтяном рынке и что это значит для российской экономики, бюджета и отечественных нефтяных компаний — давайте разбираться.

Почему ОАЭ решили покинуть ОПЕК

28 апреля Объединенные Арабские Эмираты объявили о выходе из ОПЕК и ОПЕК+ с 1 мая 2026 года. Глава Минэнерго ОАЭ Сухейль аль-Мазруи заявил, что решение является политическим и было принято без консультаций ни с Саудовской Аравией, ни с какой-либо другой страной.

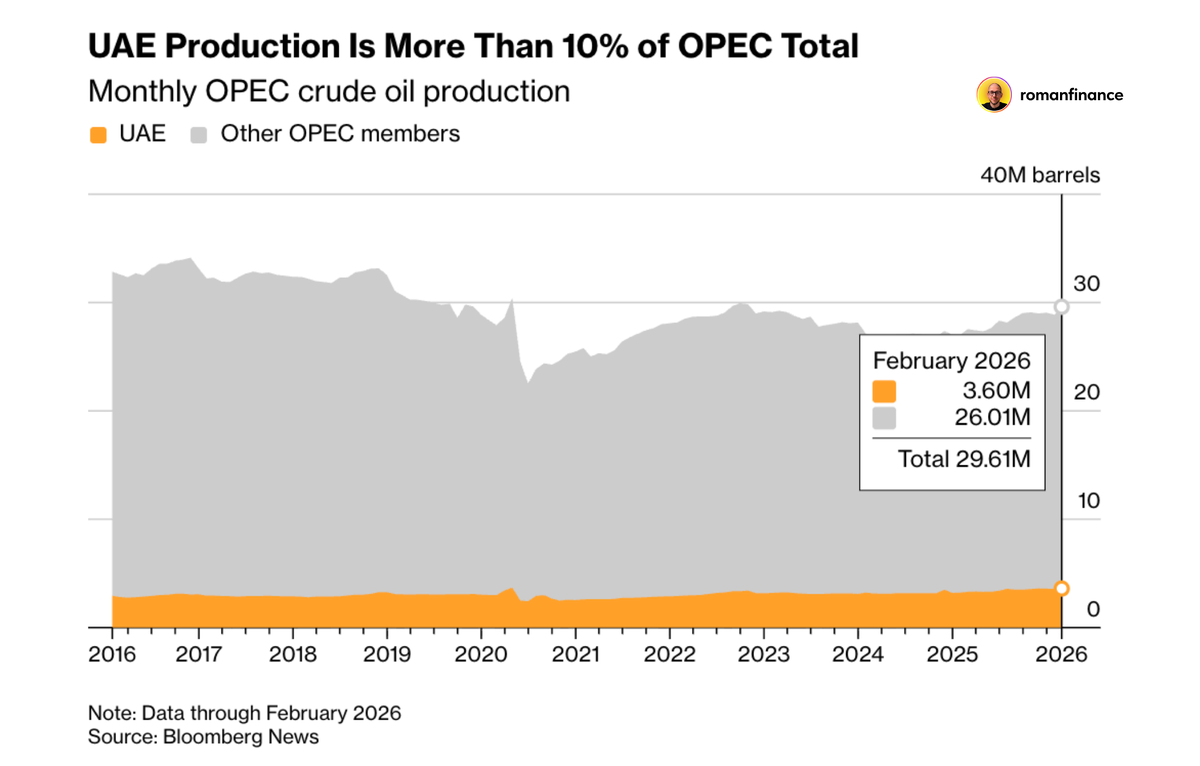

Формальный повод — необходимость большей гибкости в управлении добычей, но реальная причина этого шага накапливалась годами. Напряженность между ОАЭ и Саудовской Аравией нарастала с 2021 года. Эмираты за последние несколько лет вложили более $150 млрд в расширение мощностей своей национальной компании ADNOC. К началу 2026 года производственный потенциал ОАЭ достиг 5 млн баррелей в сутки, однако квоты ОПЕК+ заставляли страну держать в консервации почти 1,5 млн баррелей. При этом в 2024–2025 годах Эмираты были регулярными нарушителями квот, добывая больше нефти, чем им было разрешено.

Накопив избыточные мощности и наблюдая, как квоты ОПЕК+ душат отдачу от инвестиций, Абу-Даби выбрал подходящий момент. Конфликт США и Израиля с Ираном вызвал исторический энергетический шок. Цены на нефть резко выросли, а Ормузский пролив, через который проходит пятая часть мирового экспорта нефти, оказался заблокирован. В такой ситуации выход из картеля не приведет к снижению цен, но позволит ОАЭ самостоятельно определять объемы добычи после завершения конфликта и открытия пролива.

При этом ОПЕК лишается почти 15% своих мощностей, а более широкая группа ОПЕК+, включающая и Россию, — около 10%. ОАЭ стабильно находятся в десятке крупнейших производителей нефти в мире. На территории страны сосредоточено около 6% мировых нефтяных запасов, а экспорт составляет около 8% от мирового.

Три сценария для нефтяного рынка

Управляемая турбулентность (вероятность: 50%)

Наиболее вероятный исход — не моментальный коллапс и распад ОПЕК, а период повышенной неопределенности. Эксперты считают, что ОПЕК не прекратит существование, но станет менее управляемым форматом. Наиболее вероятный сценарий на ближайшие месяцы — не ценовая война, а период повышенной волатильности и «мягкой адаптации», после которого участникам альянса придется снова договариваться о правилах добычи.

В этом сценарии Brent остается выше $100 в 2026 году на фоне дефицита из-за блокады Ормузского пролива, а затем постепенно будет снижаться по мере нормализации геополитической обстановки. В краткосрочной перспективе выход ОАЭ не приведет к падению мировых цен из-за ограничений в логистике — большая часть экспорта из ОАЭ шла морем через пролив, а он заблокирован. Однако на более длительной дистанции следует ожидать затяжного снижения цен на фоне роста предложения.

Ценовая война и развал ОПЕК (вероятность: 30%)

Остальные страны ОПЕК и ОПЕК+ могут последовать примеру ОАЭ и выйти из соглашения и начать наращивать добычу.

При прекращении деятельности ОПЕК+ рынок мог бы отреагировать резким снижением котировок. В этом случае возникла бы угроза торговой войны всех против всех с обвалом нефтяных цен до $30–40 за баррель. Исторический прецедент такого сценария уже был: в 2020 году Саудовская Аравия и Россия не смогли договориться по квотам и фьючерсы на нефть тогда обвалились до отрицательных значений.

Сейчас Саудовская Аравия может использовать аналогичный инструмент давления, а себестоимость добычи на уровне $15 за баррель позволит выдержать затяжную ценовую войну.

Нефтяное ралли и усиление санкций на Россию (вероятность: 20%)

Если ограничения на судоходство в Ормузском проливе сохранятся в мае, то во втором квартале нефтяной рынок может столкнуться с рекордным дефицитом — около 3,7 млн баррелей в сутки. В этом случае Citi прогнозирует рост цен до $150 за баррель.

Для России краткосрочно это позитив, но в таком сценарии давление на российский экспорт может усилиться. Запад получит политические стимулы ужесточения ценового потолка на российскую нефть Urals, чтобы лишить Москву сверхдоходов и одновременно сдержать собственную инфляцию.

Что это значит для российской экономики

Российский бюджет сверстан исходя из цены Urals в $59 за баррель и курса доллара 92,2 руб. Нефтегазовые доходы федерального бюджета в первом квартале 2026 года относительно аналогичного периода прошлого года упали на более чем 40% на фоне низких цен и растущего дисконта на российскую нефть.

Но начавшийся конфликт на Ближнем Востоке все изменил. На фоне рекордных цен на нефть Россия оказалась в выигрышном положении. По данным МЭА, доходы от экспорта нефти и нефтепродуктов в марте составили $19,04 млрд — на $9,7 млрд больше февраля и на $4,76 млрд выше марта 2025 года. По итогам марта рублевые доходы превысили 1,5 трлн рублей, а в апреле могут оказаться еще выше.

Нефть марки Urals к началу апреля торговалась по $120 за баррель — это максимум за 13 лет. По данным Reuters, российская Urals с поставкой в индийские порты торговалась с премией $4–5 к цене Brent — ситуация, невиданная в условиях санкций.

Российский бюджет получает доходы с лагом в 1–2 месяца, поэтому рост цен на нефть начнет отражаться в бюджетных доходах только с мая. И чем дольше будет сохраняться нестабильность на нефтяном рынке, тем больше доходов получит бюджет.

В краткосрочной перспективе выход ОАЭ из ОПЕК никак не скажется на доходах российского бюджета. Ормузский пролив остается заблокированным, поэтому даже при полном распаде нефтяного картеля, поставки нефти на мировой рынок будут ограничены. После открытия пролива потребуется еще около 3–4 месяцев, чтобы восстановить логистику и нарастить добычу. За это время Россия сможет увеличить ликвидную часть ФНБ и сократить дефицит бюджета.

А вот долгосрочные последствия могут быть болезненными. Если за ОАЭ последуют другие страны картеля или начнется ценовая война, на мировом рынке нефти вместо дефицита возникнет профицит. В этих условиях США и страны Запада могут усилить санкционное давление на российский экспорт, что приведет к росту дисконтов на Urals.

Себестоимость добычи нефти в России — около $45–50 за баррель, а на фоне ценовой войны и санкционных дисконтов реальная цена продажи может оказаться даже ниже этих значений. Подобный сценарий сделает добычу нерентабельной и приведет к ускоренной деградации отрасли с последующим падением нефтегазовых доходов бюджета. Ничего хорошего для уровня жизни и экономического роста такой расклад не несет.

Что в итоге

С 1 мая 2026 года ОАЭ покидают ОПЕК и это создает опасный прецедент для нефтяного рынка — распад картеля может привести к ценовой войне, падению цен на нефть и усилению санкций против России.

В ближайшие месяцы Россия продолжит получать повышенные доходы, но в долгосрочной перспективе ситуация неоднозначная. Себестоимость добычи нефти в России намного выше в сравнении со странами Ближнего Востока и выиграть в ценовой войне мы точно не сможем.

Главный вопрос — как долго продлится конфликт и как Россия распорядится высокими нефтяными доходами. Если сверхдоходы будут направлены на сокращение дефицита и пополнение ФНБ, это позволит избежать экономических проблем, снизить ставку и вернуть экономику к росту даже в условиях санкций.