24 апреля Банк России проведет очередное заседание по ключевой ставке. Большинство аналитиков ожидают очередного снижения на 0,5 процентного пункта — до 14,5%. Но возможны и другие сценарии.

Чего ждать от ЦБ в ближайшую пятницу, почему ставку могут снизить сразу до 14% и как решение регулятора повлияет на личные финансы россиян — давайте разбираться.

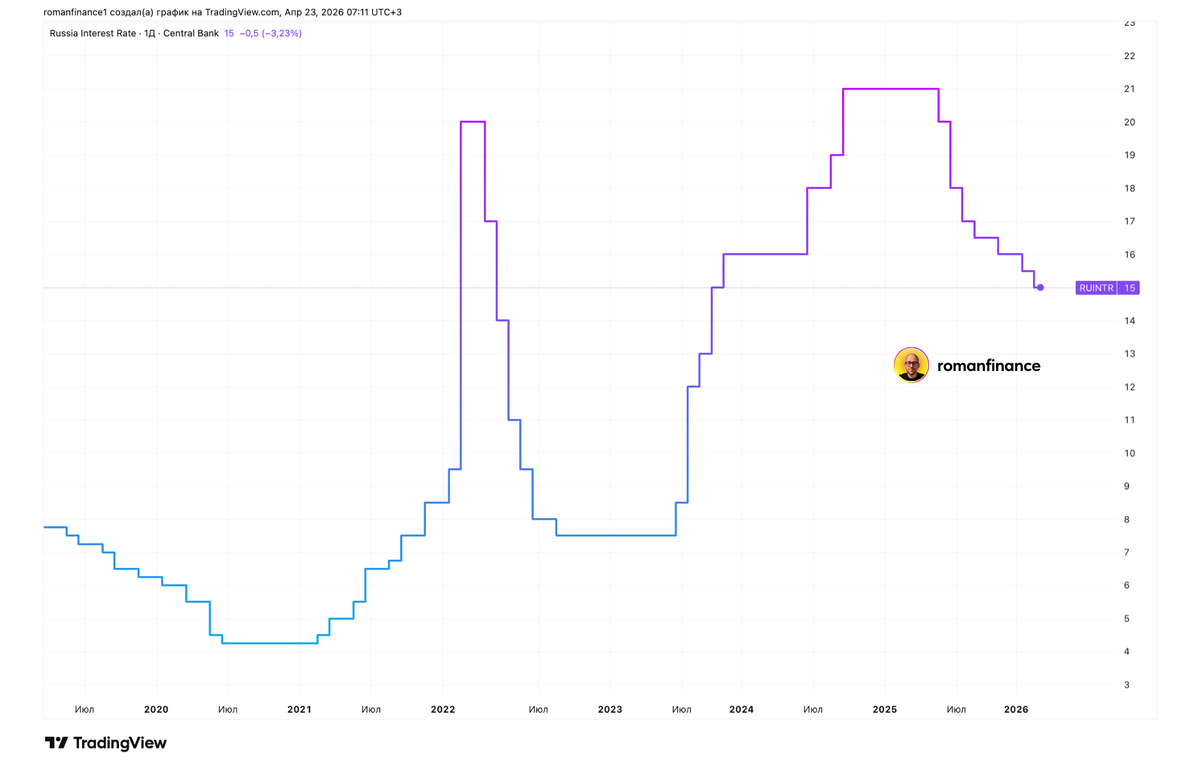

Что происходит с ключевой ставкой

Банк России снижал ключевую ставку семь раз подряд. На последнем заседании 20 марта регулятор снизил ее на 0,5 процентного пункта — до 15%. Год назад ключевая ставка была на историческом максимуме в 21%, а с июня 2025 началось ее планомерное снижение.

Заседание 24 апреля будет опорным: на таких заседаниях Центробанк обновляет среднесрочный прогноз — диапазон средней ставки на оставшуюся часть года, прогноз по инфляции и кредитованию. Иными словами, в пятницу мы узнаем не только решение по ключевой ставке, но и ориентиры до конца 2026 года.

Аргументы в пользу снижения ставки

Главный аргумент в пользу снижения ставки — уровень инфляции. Инфляционные ожидания населения в апреле снизились на 0,5 процентного пункта — до 12,9%, а наблюдаемая инфляция снизилась до 14,6%. Оценка предприятиями инфляции на три месяца вперед уменьшилась до 4,7%. Это важный сигнал: когда бизнес перестает ждать сильного роста цен, он медленнее поднимает цены конечного продукта или услуги.

Недельные данные по инфляции вторую неделю подряд оказались около нуля — 0,01% на неделе, завершившейся 22 апреля. С начала месяца прирост цен составил 0,18%, а с начала года 3,16%. Инфляция в годовом выражении опустилась до 5,68% с 5,77% на 13 апреля.

В ближайшие месяцы годовая инфляция скорее всего будет резко замедляться с минимумами в июле, так как индексацию тарифов перенесли на октябрь.

Аргументы против снижения ставки

Несмотря на позитивную инфляционную динамику, у регулятора есть причины для осторожности.

Ситуация на Ближнем Востоке. Геополитическая напряженность в регионе ведет к росту издержек на энергию и логистику в мировой экономике. Аналитики считают, что именно этот фактор, как и на мартовском заседании, будет удерживать ЦБ от более широкого шага снижения сразу на 100 базисных пунктов.

Бюджет. Расходы бюджета за первый квартал 2026 года выросли на 17% год к году, тогда как в действующий бюджет заложен рост всего на 3% по итогам всего года. Кроме того, Минфин в марте приостанавливал продажи валюты по бюджетному правилу. Бюджетная неопределенность — серьезный проинфляционный сигнал, который ЦБ не может игнорировать.

Рынок труда. Безработица остается на исторических минимумах, а рост зарплат продолжает опережать рост производительности труда. Это означает, что у людей по-прежнему есть деньги на потребление — и инфляция может ускориться снова при малейшем сигнале смягчения политики.

Три сценария на 24 апреля

Разберем конкретные варианты, которые рассматривает рынок.

Базовый сценарий: снижение на 50 базисных пунктов — до 14,5%. Вероятность этого сценария 65–70%. Главный аналитик Совкомбанка Михаил Васильев, руководитель отдела макроэкономического анализа «Финам» Ольга Беленькая и главный экономист «БКС Мир инвестиций» Илья Федоров — все ожидают снижения именно на 0,5 процентного пункта. Аналитики SberCIB также прогнозируют шаг в 50 базисных пунктов, указывая на осторожную риторику ЦБ в условиях сохраняющихся проинфляционных рисков.

Это наиболее вероятный исход. Инфляция замедляется, но недостаточно быстро для более решительных шагов.

Позитивный сценарий: снижение на 100 базисных пунктов — до 14%. Вероятность этого сценария 20–25%. Виктор Тунев, автор Telegram-канала Truevalue ожидает более решительного шага от Банка России. По его мнению, регулятор не может игнорировать заявления президента о снижении ВВП и падение недельной инфляции до 0%.

Негативный сценарий: сохранение ставки на уровне 15%. Вероятность этого сценария около 10%. Аналитики рассматривают и вариант сохранения ставки без изменений — если проинфляционные риски окажутся сильнее, чем ожидается. Пауза в снижении возможна, но не является базовым ожиданием рынка: слишком последовательным выглядит курс ЦБ на смягчение политики в 2026 году.

Что это значит для личных финансов

С одной стороны, вклады по-прежнему остаются привлекательными. По данным ЦБ, средняя максимальная ставка по депозитам в топ-10 банках по итогам первой декады апреля снизилась до 13,43% — минимум с октября 2023 года. Тем не менее это все еще выше уровня фактической инфляции около 6%, то есть реальная доходность вкладов за вычетом инфляции остается положительной.

С другой стороны, окно высоких ставок по депозитам закрывается. Если в конце 2025 года банки давали 18–20% годовых, то к лету 2026 года ориентир, скорее всего, опустится ниже 12%, а к концу года ставки по годовым вкладам упадут ниже 10%.

Снижение ставки — хорошая новость для держателей длинных облигаций. Аналитики полагают, что цены на облигации в ближайшие месяцы продолжат умеренный рост вслед за замедлением инфляции и постепенным снижением ключевой ставки. При снижении ключевой ставки длинные ОФЗ с погашением через 10–15 лет дорожают и могут принести инвесторам около 30% итоговой доходности в ближайшие 12 месяцев.

Понижение также поддержит спрос на акции. Компаниям станет легче обслуживать долг, а инвесторы в поисках более высокой доходности будут активнее покупать акции. Но ожидать взрывного роста рынка не стоит — снижение ставки идет медленно, и рынок его давно учитывает в ценах.

Если у вас ипотека по высокой ставке, рефинансирование пока не даст существенной экономии: рыночные ставки все еще высоки. Подождите, пока ключевая ставка опустится ниже 12% — ожидаемое время наступления этих условий, по прогнозам аналитиков, — конец 2026 или начало 2027 года.

Что в итоге

24 апреля Банк России, по консенсусу аналитиков, снизит ключевую ставку на 0,5 процентного пункта — с 15% до 14,5%. Вероятность более решительного шага или паузы также существует, но оценивается как меньшая.

Инфляция замедляется быстрее прогнозов ЦБ, но остается выше целевых 4%. Регулятор не будет слишком спешить — геополитика, бюджетная неопределенность и высокие инфляционные ожидания населения ограничивают темп снижения.

Окно возможностей для вкладчиков закрывается: депозиты еще привлекательны, но тенденция к снижению ставок очевидна. Длинные ОФЗ с фиксированной доходностью — достойная альтернатива для тех, кто хочет зафиксировать высокую доходность на годы вперед.

Инвесторам в акции снижение ставки также дает попутный ветер, но рассчитывать на быстрый рост пока не стоит: рынок уже заложил смягчение политики в цены.