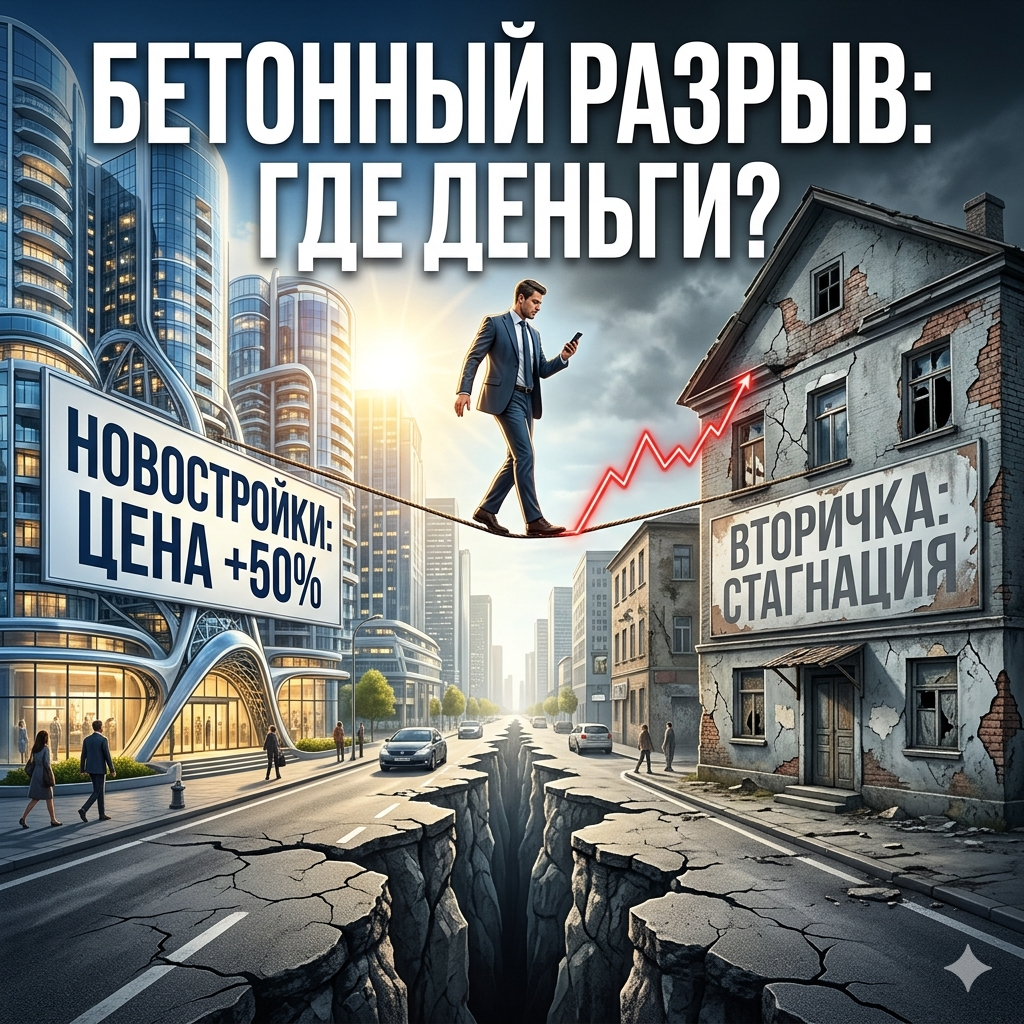

Если вы сегодня решите купить квартиру в Москве, приготовьтесь к тому, что за право первым войти в подъезд и почувствовать запах свежей шпаклевки вам придется переплатить ровно столько, сколько стоит неплохая однушка в Рязани. Мы дожили до момента, когда рынок недвижимости в России окончательно раскололся на две параллельные вселенные: в одной девелоперы торгуют «финансовыми продуктами» под соусом льготных ипотек, а в другой - обычные люди пытаются продать свои «бабушатники» и даже вполне крепкие сталинки тем, у кого нет доступа к государственным субсидиям.

К началу апреля 2026 года разрыв между первичным и вторичным рынком достиг таких масштабов, что классические законы экономики просто вышли из чата. Средняя цена квадрата в новостройке по стране перевалила за 186 500 рублей, в то время как «вторичка» сиротливо топчется на отметке в 122 800 рублей. Почти 50% разницы! Но не спешите хвататься за голову и кричать о пузыре - за этим безумием стоит холодный расчет и жесткие цифры, которые мы сейчас разберем до последнего кирпича.

Великий ипотечный парадокс

Давайте будем честны: сегодня человек покупает не квартиру, а ежемесячный платеж. Именно здесь зарыта собака того самого ценового разрыва, о котором кричат все аналитики РБК и Домклика. На дворе весна 2026-го, ключевая ставка ЦБ застыла на уровне 15,5%, а рыночная ипотека на готовую квартиру уверенно пробивает потолок в 19-20%. В это же время застройщики, как опытные иллюзионисты, вытаскивают из цилиндра «Семейную ипотеку», траншевые схемы и рассрочки, которые превращают неподъемную цену в комфортные 60-80 тысяч рублей в месяц.

Старший преподаватель Финансового университета Александр Кудряшов абсолютно прав: пока сохраняется эта пропасть в стоимости заемных денег, «первичка» будет чувствовать себя королем горы. Покупателю плевать, что квартира в строящемся доме стоит 25 миллионов, если банк дает её под 6%. Ему гораздо важнее, что за готовую квартиру ценой в 18 миллионов он будет отдавать в два раза больше каждый месяц из-за конских рыночных ставок.

Это привело к тому, что застройщики окончательно перестали продавать квадратные метры. Они продают лайфстайл и льготный кредит. Как отмечает Виктор Емченко из NPB Markets, в Москве дисбаланс стал просто сюрреалистичным: новостройки в некоторых сегментах дороже готового жилья на 65%. Особенно это заметно в студиях и малогабаритках - там, где обитает самый массовый и самый закредитованный покупатель.

Кстати, друзья, мне чертовски интересно: а вы сами сейчас рискнули бы вписаться в ипотеку под 20% ради «вторички» или предпочли бы переплатить за новостройку, но с низким платежом? Напишите в комментариях свои расчеты, обсудим, где сейчас больше здравого смысла.

Ловушка «усредненной статистики»

Но вот что важно понимать инвестору: средняя температура по больнице - это всегда ложь. Когда нам говорят, что «вторичка» стоит 122 тысячи за метр, в эту кучу валят и разваливающиеся хрущевки в Капотне, и элитные апартаменты в Хамовниках, которые были сданы два года назад.

Эвелина Ишметова из Key Capital подсвечивает критическую деталь: если мы возьмем «свежую вторичку» (дома, сданные в последние 3-5 лет), то никакого разрыва в 50% там нет. Квадратный метр в таком доме стоит около 184 000 рублей - почти столько же, сколько у застройщика за забором. Рынок начал ценить не возраст дома, а его «начинку».

Старый фонд массовой застройки - вот что тянет статистику вниз. Эти дома стагнируют не потому, что ипотека дорогая, а потому, что они морально и физически устарели. Изношенные коммуникации, отсутствие нормальных лобби, закрытых дворов и умных сервисов делают их неликвидом в глазах нового поколения покупателей. В 2026 году потребитель хочет не просто стены, а среду. Девелоперы это поняли и включают в цену благоустройство, дизайн и безопасность. На вторичном рынке такой «надстройки» чаще всего нет, поэтому и цена там более прагматичная.

Региональный ледник: Кто падает быстрее всех?

Если Москва - это отдельное государство, где цены живут по своим правилам, то в регионах ситуация куда более прозаичная. В первом квартале 2026 года мы увидели настоящий «рынок покупателя». Продавцы-частники, уставшие ждать мифического клиента с чемоданом денег, начали массово давать дисконты.

По данным Яндекс Недвижимости, более 40% объявлений в городах-миллионниках сегодня выходят с пометкой «снижение цены». Но не обольщайтесь - средний размер скидки составляет около 4%. Это не обвал, это легкое приседание перед прыжком или дальнейшим сползанием. Самые заметные корректировки мы видим в южных регионах, которые были перегреты в последние годы:

- Краснодар: минус 5,6% (инвесторы массово выходят из проектов);

- Ростов-на-Дону: минус 4,7%;

- Новосибирск: минус 4,5%.

В это же время застройщики в Москве и Подмосковье увеличили количество лотов со скидками почти на 50% за год. Сегодня 81% квартир в новостройках продаются с каким-то бонусом - будь то кладовка в подарок, машиноместо за полцены или прямой дисконт в 8-10%. Это говорит об одном: продажи идут туго даже с учетом льготных программ. Застройщики уперлись в потолок покупательной способности.

Элитный сегмент: Пир во время ипотечной чумы

Пока массовый рынок страдает от ключевой ставки, в сегменте де-люкс и премиум жизнь бьет ключом. Здесь ипотека - это скорее инструмент оптимизации налогов, а не способ выживания. Булат Алимов из группы «Стилобат» приводит цифры, от которых у обычного человека может задергаться глаз: средний квадрат в де-люксе в начале 2026 года стоит почти 3 миллиона рублей.

Разрыв между новой элиткой и вторичной здесь максимален. Почему? Потому что стандарты приватности и сервиса меняются каждые три года. То, что считалось люксом в 2018-м, сегодня выглядит как «крепкий бизнес-класс». В элитном сегменте недвижимость окончательно превратилась в инструмент сохранения капитала. Сюда бегут те, кто хочет припарковать миллиарды на фоне инфляции и валютной нестабильности.

Прогноз для элитки на остаток 2026 года оптимистичный: цены вырастут еще на 5-15%. Дефицит площадок в центре Москвы и рост себестоимости строительства (импортная отделка, лифты, инженерия) не оставляют шансов на снижение. Если вы планировали вложиться в «тяжелый люкс», сейчас, возможно, последний шанс сделать это до очередного витка цен.

Если эта аналитика кажется вам полезной и вы не хотите, чтобы ваши друзья вписались в сомнительный проект на окраине - обязательно перешлите им эту статью. Репост сегодня может сэкономить кому-то пару миллионов завтра.

Что будет дальше: Великое сближение или затяжное пике?

Прогнозируя динамику до конца года, я склонен согласиться с Александром Кудряшовым: новостройки сохранят лидерство по ценам, но рост будет крайне сдержанным. Мы вошли в фазу плато. Вторичный рынок, особенно качественное жилье последних 10 лет, имеет все шансы на восстановление ликвидности.

Как только ЦБ даст сигнал к снижению ключевой ставки (а рынок ждет этого к осени), спрос начнет перетекать со «вторички» на «первичку» менее активно. Напротив, люди увидят, что готовое жилье аналогичного качества стоит дешевле, и начнут голосовать рублем за «вторичку». Полного выравнивания цен в 2026 году ждать не стоит - ипотечный перекос слишком велик. Но разрыв в 50% - это аномалия, которая будет медленно, но верно сокращаться.

Подводя итог: 2026 год - это не время для спекуляций «купил-продал через полгода». Это время вдумчивого отбора качественных объектов. Если вы покупаете для жизни - ищите свежую вторичку, там сейчас самая честная цена. Если для инвестиций - смотрите в сторону премиальных новостроек в локациях с дефицитом предложения.

Рынок недвижимости перестал быть игрой для всех. Теперь это шахматы, где каждый ход стоит миллионы. И победит в этой партии тот, кто смотрит не на красивые рендеры в буклетах, а в эксель-таблицу с реальными платежами и ликвидностью.