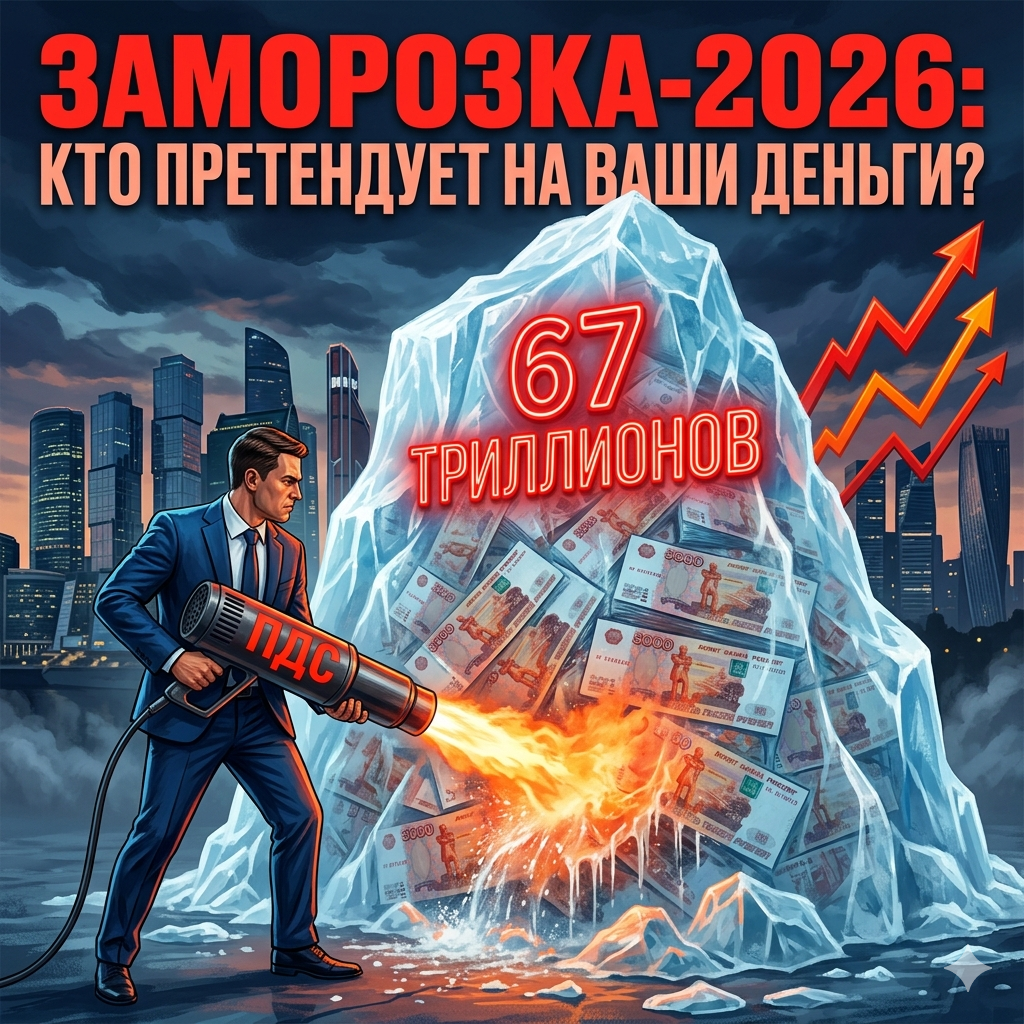

Если вы до сих пор верите, что ваши деньги в банке лежат в красивой стопочке и ждут, когда вы придете за ними с пластиковой картой, то у меня для вас новости, от которых утренний кофе может показаться избыточно горьким. Мы подошли к черте, за которой гигантская гора из 67 триллионов рублей, накопленная россиянами на вкладах к весне 2026 года, превратилась из «подушки безопасности» в системную угрозу, которую экономисты всё чаще называют «ликвидной ловушкой».

Разговоры о «вовлечении средств граждан в экономику» звучат всё настойчивее, а фамилии экспертов вроде профессора ВШЭ Кирилла Андросова всплывают в лентах новостей как предвестники чего-то глобального. Давайте без розовых очков и паники разберем, что на самом деле стоит за этими вбросами, почему классической «заморозки» в стиле 91-го года не будет, но ваши деньги всё равно попытаются «приручить».

Цифровой монстр: Откуда взялись эти триллионы?

Цифра в 67 триллионов рублей - это не просто много, это почти треть всего ВВП страны. Чтобы вы понимали масштаб трагедии (или триумфа, как посмотреть), это сумма, на которую можно скупить всю жилую недвижимость в паре-тройке европейских столиц или построить пять новых веток БАМа, не считая сдачу.

Откуда такая щедрость? Всё просто. Высокая ключевая ставка, которая держится мертвой хваткой за двузначные показатели уже который квартал, сделала свое дело. Люди перестали покупать квартиры (привет ипотеке под 20%), перестали менять машины каждые три года и просто «сели на кэш». Зачем рисковать в бизнесе или вкладываться в сомнительные стартапы, когда банк стабильно отсыпает тебе 15–17% годовых просто за то, что ты существуешь?

Но для государства эти деньги - мертвый груз. Они не крутят турбины заводов, не оплачивают новые мосты и не создают рабочие места. Они просто лежат, генерируя еще больше виртуальных денег в виде процентов. И вот тут на сцену выходят профессора и чиновники с тезисом: «Пора бы эти деньги вовлечь в дело».

Эффект Андросова: Хайп или «пробный шар»?

Заявление Кирилла Андросова о том, что правительство должно поставить задачу по вовлечению этих финансов в экономику, вызвало в Телеграм-каналах эффект разорвавшейся бомбы. И хотя первоисточник найти сложно, сам факт обсуждения показателен. В нашей стране так заведено: если о чем-то начали говорить эксперты из ВШЭ, значит, в высоких кабинетах на Охотном ряду уже вовсю чертят графики.

Игорь Липсиц и другие апологеты экономического апокалипсиса тут же подхватили знамя, напоминая о судьбе вкладов Сбербанка СССР. Но давайте включим логику инвестора. Прямая заморозка депозитов сегодня - это моментальная смерть банковской системы. В 2026 году банки живут не на дотации государства, а на обороте. Если вы запретите людям забирать деньги, доверие рухнет в ноль, и завтра никто не принесет в банк ни копейки. Это вызовет такой дефицит ликвидности, что экономика просто «встанет» за неделю.

Кстати, мне интересно: а какая часть вашего капитала сейчас «запаркована» на депозитах? Вы верите в святость банковского договора или уже начали потихоньку выводить средства в «бетон» или золото? Напишите в комментариях, обсудим реальный уровень тревожности в народе.

ПДС и другие ловушки для долгого рубля

Настоящая цель властей не в том, чтобы отобрать ваши деньги, а в том, чтобы сделать их «длинными». Сейчас средний срок депозита в России - это 6–12 месяцев. Люди боятся планировать дальше, чем на горизонт одного отпуска. А экономике нужны деньги на 10, 15, 20 лет. На два года завод не построишь.

Помните, как Антон Силуанов продвигал Программу долгосрочных сбережений (ПДС)? Идея-то была здравая: дайте нам деньги на 15 лет, а мы вам - софинансирование и налоговые вычеты. Но народ не дурак. В стране, где за последние 35 лет произошло три девальвации, два дефолта и одна «шоковая терапия», планировать на 15 лет вперед - это форма экстремального оптимизма.

К 2026 году стало ясно: ПДС в нынешнем виде не взлетает так высоко, как хотелось бы. В него идут в основном пенсионеры, которым обещали прибавку, но не активный средний класс. Инфляция пожирает все бонусы быстрее, чем государство успевает их начислять. Если 100 рублей через пять лет превращаются в 10 по покупательной способности, то никакие 36 тысяч рублей софинансирования вас не спасут.

Почему «денег уже как бы нет»

Олег Вьюгин как-то очень точно заметил: этих денег в сейфах банков физически не существует. Они уже «в экономике» - выданы в виде кредитов бизнесу, потрачены на закупку оборудования или выданы тем же застройщикам. Банковская система - это бассейн: с одной стороны вливается, с другой - выливается.

Проблема 2026 года в том, что «вливается» гораздо быстрее, чем «выливается». Из-за гигантских ставок бизнес не хочет брать дорогие кредиты, а население не хочет потреблять. Бассейн переполняется виртуальными обязательствами. И если завтра все 67 триллионов решат выйти «в кэш» и отправиться на рынок за сахаром или квартирами, мы получим гиперинфляцию, по сравнению с которой 90-е покажутся временем стабильности.

Поэтому задача правительства - не «заморозить», а «связать» эти деньги. Как? Скорее всего, через создание супер-привлекательных (на бумаге) инструментов. Ждите появления новых типов вкладов: «Инфраструктурные облигации», «Народные стройки», «Золотые депозиты без права снятия на 5 лет». Вас будут заманивать безумными процентами в 25–30%, но при условии, что вы не тронете деньги несколько лет.

Недвижимость как единственный реальный сейф

Как инвестор, я смотрю на эти 67 триллионов и вижу в них огромный отложенный спрос. Рано или поздно ключевая ставка поползет вниз. И как только доходность по вкладам упадет хотя бы до 10%, эта лавина денег сорвется с места. Куда она пойдет? Не в акции (рынок слишком волатилен) и не в валюту (её еще попробуй купи и вывези). Она пойдет в «бетон».

Для рынка недвижимости эти 67 триллионов - и спасение, и проклятие. С одной стороны, это топливо для нового ралли цен. С другой - это риск того, что доступное жилье станет окончательно элитным. Если хотя бы 10% этих денег выйдет на рынок новостроек Москвы, мы увидим цены, от которых захочется плакать даже обитателям Патриарших.

Друзья, если вы чувствуете, что запахло «жареным», не поленитесь переслать этот текст тем, кто до сих пор хранит всё до копейки на одном-единственном счету. Диверсификация в 2026 году - это не умное слово из учебника, а способ не остаться с фантиками вместо сбережений.

Сценарий «мягкой стрижки»

Если не заморозка, то что? Я жду сценария «мягкого принуждения». Это может выглядеть как введение прогрессивного налога на процентный доход по вкладам. Заработали на процентах больше миллиона? Будьте добры, отдайте 25% государству. Хотите избежать налога? Переложите деньги в государственные долгосрочные облигации или ПДС.

Это не грабеж, это «стимулирование». Юридически всё чисто, а фактически - ваши деньги снова под контролем системы на долгий срок. Именно так работает современная экономика в условиях санкционного давления и дефицита внешних инвестиций. Мы варимся в собственном соку, и этот сок - ваши накопления.

Что делать обычному инвестору?

- Не держать все яйца в одной корзине. Это банально, но сейчас это критично. Разбивайте суммы по разным банкам, часть держите в наличном золоте (слитки или монеты), часть - в ликвидном бетоне.

- Следить за риторикой. Как только в новостях начинают частить сюжеты о «патриотическом инвестировании» и «важности поддержки родной промышленности через сбережения» - это сигнал. Значит, гайки начнут крутить в ближайшие месяцы.

- Забыть про ПДС на 15 лет. Если только вам не 75 и вы не хотите просто оставить бонус наследникам. В нынешних условиях планировать на такой срок в рублях - это лотерея, где шансы на выигрыш стремятся к нулю.

- Готовить «выход». Имейте план на случай, если лимиты на снятие наличных начнут ограничивать. Это не обязательно будет «заморозка», может быть просто «технический лимит» в 100 тысяч в день.

Итог: Страх или трезвый расчет?

Заморозка вкладов в 2026 году в её классическом понимании маловероятна. Власть понимает, что это вызовет социальный взрыв такой силы, который не погасить никакими обещаниями. Но «вовлечение» 67 триллионов в экономику неизбежно. Ваши деньги слишком нужны государству, чтобы просто позволить им лежать и кормить вас процентами.

Мы входим в эпоху управляемых финансов, где право распоряжаться собственным капиталом будет всё больше зависеть от того, насколько ваши цели совпадают с государственными. Будьте умнее алгоритмов и профессоров. Считайте инфляцию, а не проценты на экране смартфона.

Как вы считаете, наше правительство найдет способ «красиво» залезть в карман вкладчикам, или 67 триллионов так и останутся нетронутыми? Верите ли вы, что в 2026 году можно спасти сбережения, просто сидя в банке? Жду ваши прогнозы в комментариях!