Март стал для меня третьим месяцем жизни по финансовому плану.

И чем дальше, тем больше я убеждаюсь: когда у денег есть цель, они начинают работать совсем по-другому 😊.

А еще я ловлю себя на мысли, что мне реально стал нравится сам процесс. Смотреть цифры, сравнивать план и факт, искать, где можно улучшить, и видеть результат своими глазами.

Пойду прямо по пунктам плана 👇:

👉 Вести ежемесячный контроль расходов и реально сравнивать план / факт (и в блоге делиться реальными цифрами).

✅ Выполняется!

Я уже сделала отчеты семейных расходов за весь 2025 год и вывела средние показатели по месяцам.

За январь 2026 сверялась с прошлым январем, за февраль со средним за 2025 год. А отчет за март сделаю на днях (и поделюсь с вами), будет перерасход, потратила резерв...

Именно в марте я поняла на практике - зачем нужен ежемесячный контроль расходов!

Жизнь не одинакова из месяца в месяц.

Январь и февраль (оказывается) были у нас спокойными месяцами по тратам, я смогла наладить учет и сэкономить побольше, впервые отложила в резерв.

А в марте вдруг форс-мажор и сразу несколько крупных расходов: на машину и на медицину.

Вывод: Ежемесячный контроль накапливает статистику и помогает видеть реальную картину.

Когда регулярно смотришь на цифры, то видишь разницу между обычными тратами и нерегулярными расходами.

И в «тихий» месяц уже не кажется, что деньги «лишние» и их надо сразу потратить. Наоборот - приходит мысль: сейчас самое время отложить больше на будущее! А оно, как известно, подбрасывает сюрпризы. И очень приятно потом сказать себе "спасибо" 😊.

👉 Проверять, что можно оптимизировать без потери качества жизни.

✅ Выполняется!

Уже стало моей привычкой использовать во всех покупках связку скидка + кэшбэк банка.

Когда нужно что-то купить, я трачу совсем немного времени (обычно 15 минут) чтобы посмотреть варианты: где выгоднее купить и какой картой оплатить.

И это реально работает 💳!

Обычно получается вернуть минимум 5% только за счет кэшбэка.

А чаще больше: добавляется скидка на сам товар или промокод, и общая экономия выходит уже 15% и выше. Особенно это выручает при крупных периодических покупках: одежда, медицина, ветеринарка и так далее. Продукты часто покупаю со скидкой 20-30%.

И в марте, когда я поняла, что мне не хватает банковских категорий с кэшбеком, то завела новую карту Совкомбанка. И она сразу себя оправдала 👍! Банк дал приветственный 30% кэшбэк на обучение, и я его потратила на оплату подготовки к ЕГЭ старшей дочери.

Вывод: Оптимизация - это не про жесткую экономию и не про отказ от всего подряд. Это про внимательность и привычку чуть-чуть подумать перед покупкой. И тогда и качество жизни не страдает, и деньги остаются в семье и могут быть потрачены, где нужнее.

👉 Откладывать минимум 10 000 рублей в месяц: двумя переводами по 5 тыс рублей в дни зарплаты 14 и 28 числа.

✅ Выполнено!

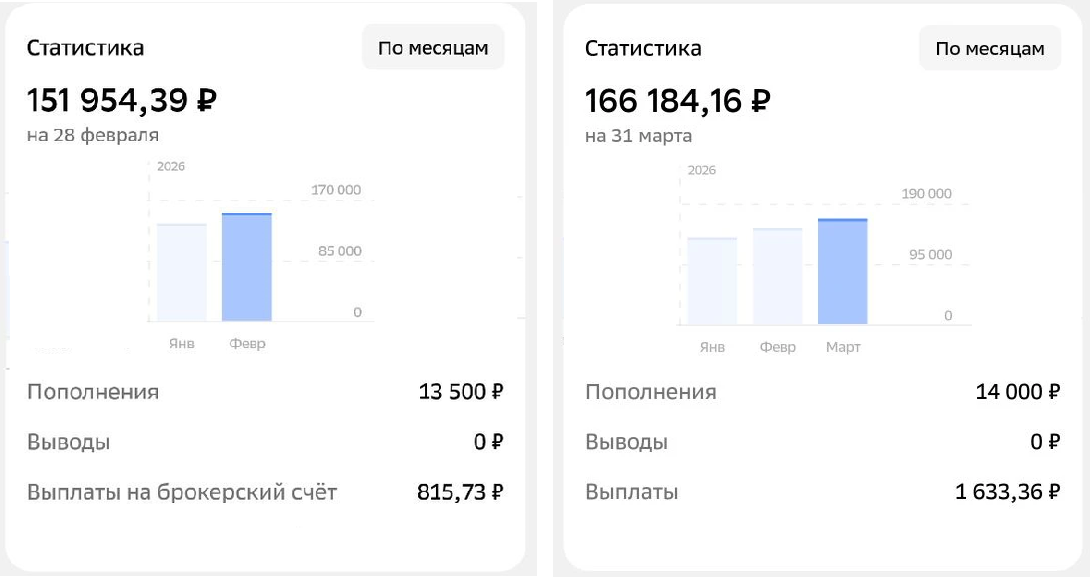

В марте получилось отложить даже больше = 14 000 ₽:

- 10 000 ₽ перевела с зарплаты (как запланировано);

- 4 000 ₽ добавила с кэшбэков 💳.

Третий месяц подряд у меня получается откладывать по плану и даже чуть больше. И это очень вдохновляет!

Потому что работает (!!!) простое правило: сначала себе.

Сначала я откладываю, а потом уже «выкручиваюсь» с оставшимися деньгами.

И в марте был момент, когда денег стало не хватать.

Не запаниковала (и не полезла в кредитку), а включила режим экономии: разгрузила морозилку, готовила из запасов. В заморозке были и рыба, и мясо, и овощи - так что питались разнообразно и полезно.

А еще этой зимой я неожиданно полюбила белокочанную капусту 😄. Мелко нарезанная - она оживляет любой салат и добавляет объем. А тушенная с сосисками вообще любимое блюдо дочек.

Вывод: Когда есть привычка откладывать сразу, то начинаешь легче относиться к временной нехватке денег. Не возникает паника, а включается спокойный режим управления деньгами. И это очень ценно.

👉 Не менее чем удвоить мой начальный капитал 120 тыс рублей и к концу года выйти на общий капитал не менее 260 000 рублей (нижнее значение).

✅ Выполняется!

Иду в годовом плане, даже с небольшим превышением.

📊 Начальное значение на 1 января было даже чуть больше = 124 509,01 ₽.

📊 На конец января = 137 195,61 ₽.

📊 На конец февраля = 151 952,42 ₽.

📊 На конец марта = 166 184,16 ₽.

Общий прирост с начала года: +41 675,15 ₽, в том числе

- 39 270 ₽ - отложенные,

- 2 405,15 ₽ - заработанные (инвестиционный доход).

Скорость выполнения годового плана = 34% при плановых 25%.

И вот здесь я сама на свои цифры смотрю и не верю: с начала года уже отложила более 41 тыс ₽! 😍

Напоминаю, что это "дальние деньги", и трогать их я не буду (начинаю формировать свой капитал).

И да, в 2024 и 2025 годах я уже пыталась начинать копить, и у меня не получалось.

И только сейчас, действуя по плану в конкретных цифрах и с дисциплиной - подтверждаю, это работает!

👉 Поделить накопления на 3 цели (разные “копилки”):

- “Финансовая подушка”

- “Непредвиденные” (резерв - запланировать около 50 тыс рублей - чтобы не трогать подушку)

- “Отпуск” (дополнительное накопление - цель "для души")

✅ Выполняю!

Да, это не так уж и просто.

Но когда начинаешь относиться к деньгам как к денежной реке, которая СНАЧАЛА распределяется по ручейкам, то быстро понимаешь, насколько это удобно.

Про свою систему копилок я уже подробно писала, и буду и далее делиться всей моей конкретикой.

Потому что, как мне кажется, это самое ценное в моем блоге - я показываю мой "живой" опыт: вот мои исходные проблемы, вот ошибки новичка, которые я совершила, вот так исправилась и к чему пришла.

Вы видите и начало, и сам путь, и надеюсь, будет впереди и достойный результат. 😊

👉 Раз в квартал пересматривать цели, и если доход, % ставка и тп меняются, то корректировать суммы.

✅ Выполняется!

В марте были изменения по ключевой ставке:

🔹 Ключевая ставка с 20 марта снижена с 15,5% до 15% на 0,5%

🔹 Следующее заседание ЦБ = 24 апреля 2026.

Ключевая ставка напрямую влияет на то, сколько банки готовы платить по вкладам и какие проценты дают облигации. А значит - и на доходность моего портфеля.

Ожидая дальнейшего снижения ставки, я сделала ставку на ОФЗ и покупаю их «лесенкой». Подробнее о моей стратегии я уже писала, ссылка будет в конце статьи.

Итоги марта

Март наглядно подтвердил: финансовые цели работают!

Когда есть ЦЕЛЬ, то появляются:

- Привычка действовать по плану

- Удовольствие от результата

- Желание не просто тратить, а распоряжаться деньгами разумно

- И, что особенно важно для меня - больше возникло смысла в повседневных действиях.

В какой-то момент понимаешь: это уже не просто экономия и накопление, а мой новый стиль жизни 😊.

И именно так и возникает спокойствие: когда знаешь, куда идешь и что твои сегодняшние решения действительно складываются в капитал.

Какие выполнялись ваши финансовые цели в марте?

По плану или были сложности?

Статьи по теме:

Открыла карту и инвестсчет в Совкомбанке: сразу получила первые подарки!

Почему важно ставить финансовую цель по силам 🎯

Система копилок: как нашей семье стало хватать на расходы, а еще на инвестиции с той же зарплатой

Пока идем в моем прогнозе: ставка ЦБ снижена до 15% (и будет ли 12% к декабрю?)...

ОФЗ: получила первый купон и как выстроила cвою «лесенку» из облигаций 📊

💰 Достигла ли я финансовые цели в ФЕВРАЛЕ 2026 (и зачем это делаю)?

🌟 Итоги января 2026: выполнила ли я финансовые цели первого месяца?

Мои финансовые цели на 2026 год

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷