Сегодня хочу поделиться моим важным финансовым шагом 💪: как я получила свой первый купон по ОФЗ и как выстроила свою собственную «лесенку» из облигаций федерального займа.

Эта статья - от новичка и для новичков, максимально просто о том, что такое ОФЗ и зачем они нужны 💬.

⚠️ Важно:

Все, о чем написано в статье - исключительно из моих рассуждений и пока еще маленького опыта. Я не консультант и не советую, а просто рассказываю, как происходит у меня. Не является индивидуальной инвестиционной рекомендацией (ИИР).

Почему я заинтересовалась ОФЗ

Все просто 😊

Сейчас Центральный банк начал снижать ключевую ставку - это тот самый процент, под который банки берут деньги у ЦБ и от которого зависит доходность по вкладам и кредитам.

Сейчас ключевая ставка уже 15,5%, а по прогнозам может снизиться до 12 - 13% к концу этого года. В базовом сценарии следующего года ожидается, что она может уйти ниже 10% 📉.

Поэтому мне кажется разумным зафиксировать высокую доходность: купить ОФЗ (облигации федерального займа) c фиксированным купоном.

📌 Проще говоря, что бы ни происходило на рынке - я все равно буду получать свой стабильный процент. Т.е. я «фиксирую» для себя интересную ставку на 10+ лет вперед.

При этом, если вдруг деньги понадобятся раньше, облигации в любой момент можно продать - это тоже плюс 👍.

ОФЗ (Облигации федерального займа)

Это долговые бумаги, которые выпускает государство.

Я как бы даю государству взаймы, а оно обязуется:

- Вернуть мне номинал (1 000 ₽ за штуку) в конце срока 📅.

- А до этого регулярно (два раза в год) платить купон 💰 - процентную ставку в виде фиксированных выплат, как проценты по вкладу.

Просто и понятно: ОФЗ = защита капитала + предсказуемый доход.

Почему именно сейчас выгодно покупать ОФЗ

- 🔽 Ключевая ставка снижается.

- 📈 Доходности старых выпусков с купоном фиксированы.

- 💸 Купоны гарантированы государством.

Для меня это означает стабильный денежный поток на 10+ лет (т.е. планирую покупать и держать до конца).

🧩 Как я подбирала свои ОФЗ и выстроила «лесенку»

Вообще выпусков ОФЗ - десятки, поэтому каждый подбирает их под себя.

Мои принципы выбора:

- Хочу получать купоны каждый месяц (т.е. постоянный денежный поток).

- Выбираю выпуски с максимально высокими купонами (т.е. максимальная выплата сейчас).

- Буду реинвестировать (то есть полученные купоны направлять на докупку новых облигаций, чтобы за счет сложного процента деньги росли быстрее).

Что такое сложный процент?

Это когда доход, который ты получаешь, начинает тоже приносить доход.

Например: получаешь купоны 👉👉 покупаешь на них новые облигации 👉👉 получаешь еще больше купонов.

Так «снежный ком» капитала растет все быстрее ❄️!

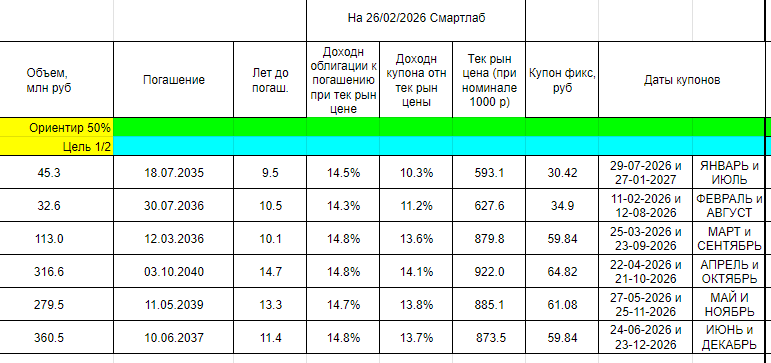

📋 Моя таблица по выпускам ОФЗ

Какие я подобрала выпуски и уже купила:

Сам купон фиксированный (т.е. не меняется), а вот указанные доходности меняются в зависимости от текущей рыночной цены / цены покупки.

И дублирую текстом:

ОФЗ выпуски Лет до погашения Купон Месяцы выплаты:

- ОФЗ выпуск 26233 = 9.5 лет = 30.42 ₽ = ЯНВАРЬ и ИЮЛЬ

- ОФЗ выпуск 26240 = 10.5 лет = 34.9 ₽ = ФЕВРАЛЬ и АВГУСТ

- ОФЗ выпуск 26246 = 10.1 лет = 59.84 ₽ = МАРТ и СЕНТЯБРЬ

- ОФЗ выпуск 26254 = 14.7 лет = 64.82 ₽ = АПРЕЛЬ и ОКТЯБРЬ

- ОФЗ выпуск 26247 = 13.3 лет = 61.08 ₽ = МАЙ И НОЯБРЬ

- ОФЗ выпуск 26250 = 11.4 лет = 59.84 ₽ = ИЮНЬ и ДЕКАБРЬ

💡 Таким образом, 6 выбранных выпусков закрывают все 12 месяцев, и купоны будут приходить каждый месяц.

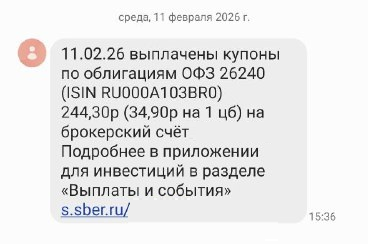

И вот радостное - первый купон я уже получила! 🎉

💭 О сомнениях и выборе

Купоны за январь, февраль, июль и август оказываются самыми маленькими - всего 30 - 34 ₽.

Я сомневалась, стоит ли брать ОФЗ 26233 и 26240, но других более выгодных выпусков именно на эти месяцы нет.

Зато у них сейчас самая низкая цена: 59% и 63% от номинала (т.е. эти облигации можно купить за 590 ₽ и 630 ₽ вместо 1 000 ₽, а в конце срока государство все равно вернет полную тысячу). 💸

Решила, что пусть будут ради ежемесячного потока. Но покупать их буду поменьше.

Зато выпуск 26254 с купоном 64 ₽ (в апреле и октябре) - фаворит! 🌟 Его планирую наращивать сильнее.

Я не буду выравнивать приходящие суммы купонов по месяцам, а буду исходить из текущей возможности и целесообразности.

Сколько ОФЗ у меня сейчас:

И вот какой «пассивный» денежный поток на ближайшие полгода они мне принесут:

💼 Мой портфель и роль ОФЗ в нем

В своем инвестиционном портфеле я планирую держать:

- 50 - 60% 🏦 облигации

- из них планирую: половина - ОФЗ и половина - корпоративные облигации.

Зачем такая структура?

- 📉 ОФЗ снижают общий риск и не надо следить (только докупать)

- 💹 Корпоративные облигации дают выше доходность, их купоны ежемесячные (т.е. 12 выплат в году, а не 2 выплаты как у ОФЗ), но они короче (обычно срок 1-3 года) и с гораздо большим риском: их нужно мониторить, если у компании дела пойдут плохо, такую бумагу придется оперативно продавать.

Поэтому в моих планах ОФЗ: как надежная основа, «скелет» портфеля.

Буду ежемесячно докупать их, чтобы доля не опускалась ниже 25-30%.

📊 Итак, мои выводы по ОФЗ

✅ Покупая ОФЗ "лесенкой" я буду получать ежемесячный поток денег

✅ Купоны фиксированные, не зависят от рыночных колебаний

✅ Цель - капитал с нуля через дисциплину и реинвестирование

✅ ОФЗ дают мне чувство стабильности и простоты (стратегия "покупай и держи" 10+ лет).

Подписывайтесь! Буду и далее писать о своем пути инвестировании и скоро будет отчет за Февраль 2026: сколько пришло "пассивного дохода" в виде купонов и какой итог портфеля за месяц.

Очень жду в комментариях:

-- Полезна ли статья? Если да: поставьте лайк, и напишите "спасибо"

-- Это вдохновит меня больше писать таких обзоров = теория + конкретика + мои примеры.

И какой у вас опыт инвестирования в ОФЗ?

Давайте устроим мини ‑ опрос!

Напишите в комментариях цифру, которая про вас:

1️⃣ - Не инвестирую в ОФЗ и не собираюсь 💭 (Напишите почему? )

2️⃣ - Пока только думаю 🤔 (А что вас останавливает? )

3️⃣ - Уже инвестирую 💸, опыт небольшой (Поделитесь вашей историей!)

4️⃣ - Инвестирую давно 🚀, большой опыт (Напишите о вашей стратегии и ждем подсказок 🔥)

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷