Когда я подсчитала все расходы за 2025 год, стало очевидно: наши траты (семья из 4 человек плюс собака) сильно прыгают из месяца в месяц: от 100 до 150 тыс ₽. И что происходило:

- Если месяц спокойный и расход ниже, то деньги просто утекали в лишние покупки. Легче дышится и сразу хочется потратить 🙈.

- Если добавлялись медицина, покупки, машина и т.п., т.е. расходов становилось больше обычного, то денег сразу не хватало. Приходилось лезть в кредитку.

То есть когда денег много, то я их сливала. Когда мало, то залезала в долг. И без учета расходов - выбраться из этого порочного круга никак! Во всяком случае, мне не удалось!

А с января 2026 я поставила себе новую финансовую цель: откладывать в инвестиции не меньше 10 000 ₽ в месяц.

Зарплаты у нас не выросли 🙂. Поэтому было понятно:

- или я научусь управлять семейным бюджетом,

- или про инвестиции можно просто забыть.

Старым способом (когда тратила как получится) - накопить нереально. И тут очень помогли ваши советы в комментариях!

Многие советовали мне, что нужно начать пользоваться системой конвертов. А в современной версии - банковскими копилками. Отдельное спасибо Яне, блог “Финансы реальной жизни”: у нее замечательные статьи про конверты и управление семейным бюджетом, чтобы и жить, и копить, рекомендую! 🌺

В феврале я изучила тему, завела свою систему копилок и уже почти месяц с ними живу. Удобно! 🥰

Далее делюсь, как я все организовала.

На начало года задачка была такая:

- Каждый месяц откладывать 10 000 ₽ с зарплаты 14 числа на брокерский счёт (это я уже делаю 3 месяца подряд и с вами делюсь в статьях про инвестиции).

- Начать откладывать на отпуск.

- Начать формировать резерв на непредвиденные расходы, чтобы не лезть в кредитку.

Копилка на отпуск 🌴

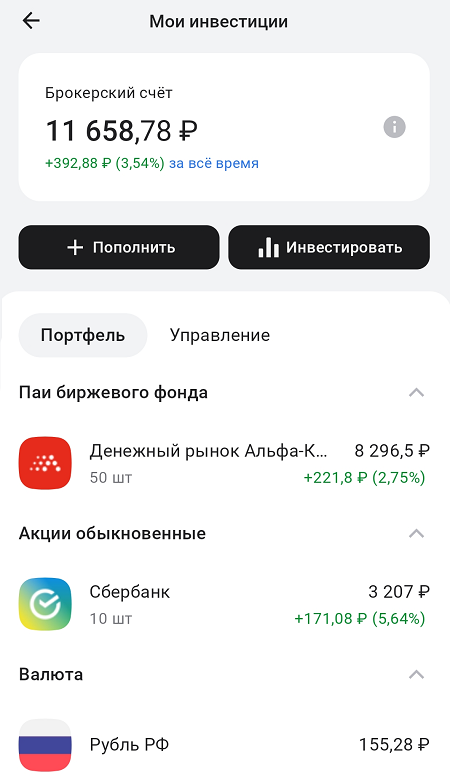

Копилку на отпуск я пока временно организовала в новом брокерском счете Альфа-банка - участвую в их подарочной акции.

Схема простая:

- я кладу туда деньги

На сегодня в этой копилке за 3 месяца накопилось:

- 11 658,78 ₽

- из них 2 600 ₽ подарочные (примерно 23% дохода 😍):

Сумма небольшая, согласна. Но! В прошлом году мы вообще не ездили в отпуск, зарплаты упали, расходы выросли (дочки выпускницы).

Поэтому пока логика такая: сколько могу - столько и откладываю. Главное, что начала!

Копилка на резерв 🆘

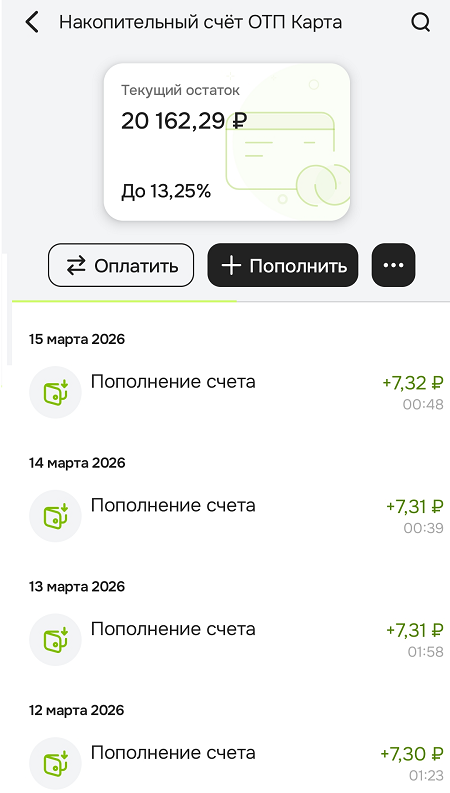

Резерв я сделала в накопительном счете ОТП-банка и для меня это прям находка:

- накопительный счет бессрочный

- можно класть любые суммы и в любой момент снимать

- процент начисляется каждый день, сейчас 13,25% годовых

- никаких сложных условий типа “заморозьте деньги на 3 месяца и проценты перечислим в конце срока”

Единственный минус - такой накопительный счет можно открыть всего один (я бы и 10 целевых открыла, но не дает).

Сейчас в резерве уже 20 000 ₽:

Моя цель: увеличивать на 5 000 ₽ каждый месяц и дойти до 50 000 ₽.

Как я решила для себя: если влезаю в резерв, то в ближайшую зарплату пополняю обратно, причем буду возвращать чуть больше чем взяла (как будто брала кредит сама у себя).

То есть это мой первый уровень “скорой финансовой помощи”: внутри месяца можно залезть, но обязательно потом закрыть дырку. Пока февраль-март в резерв не влезала (и это достижение!).

Если у вас еще нет карты ОТП-банка, то рекомендую, я ей пользуюсь уже больше года: карта бесплатная, кэшбэки отличные и ставка бессрочного накопительного счета 13,25% максимальная из всех моих карт (в Т-банке 10%, в Сбере 9%).

Наконец, главная боль: как жить внутри месяца, чтобы на все хватало

Оставалась ключевая проблема:

Как тратить деньги внутри месяца так, чтобы на все хватало, при этом не залезать в долг (как было раньше) и еще и выделить деньги для инвестиций?

Конечно, я сейчас экономлю!

Периодически пишу об этом, без экономии никак. Но она у меня не "страдательная", а разумная, и самое главное, я перестала тратиться в импульсные покупки.

А чтобы на все хватало - хорошо что у меня уже есть учет расходов и табличка расходов по категориям!

Что я сделала: превратила каждую статью расходов в отдельную банковскую копилку. То есть такая модифицированная система конвертов.

Как я все организовала технически:

- Вывела средние значения расходов в месяц за прошлый год по каждой категории:

- Зарплата у нас приходит 2 раза в месяц.

- И как только приходит зарплата, то разделяю ее по копилкам по плановому столбцу - перевожу половину месячной суммы в каждую копилку.

- И далее трачу только из нужной копилки, а не из общей кучи (как было раньше).

Копилки я сделала в Т-банке: удобно что можно сделать 10 накопительных счетов, каждой копилке дала название по своей строчке в таблице и в том же порядке, скрин из банковского приложения:

Сейчас ставка 10% годовых, проценты падают раз в месяц.

Уже два раза с приходом зарплаты все так разложила и это очень удобно:

- нет ощущения “куча денег, можно тратить на что хочешь”,

- вместо этого: “на еду - вот столько, на дочек вот столько”.

Однозначно рекомендую брать СИСТЕМУ КОПИЛОК на вооружение: можно как у меня, можно придумать свой вариант.

Когда управляешь расходами и имеешь хотя бы небольшой денежный запас - то живешь гораздо спокойнее - я по себе сужу, мне сейчас эмоционально ГОРАЗДО ЛУЧШЕ и я чаще стала испытывать приятные эмоции.

Что дает система копилок?

🔹 1. Если зарплаты хватает с запасом

Это тот случай, когда все обязательные расходы закрыты, и еще остается.

Копилки в этом случае позволяют не тратить лишние деньги на спонтанные покупки, а перенаправлять лишнее в долгосрочные цели: в инвестиции, покупку квартиры (копить на первый взнос), досрочное закрытие кредитов, крупные покупки, в подушку безопасности.

То есть, когда видишь: “О, в этом месяце в категории “Покупки” лишний остаток 3 000 р, то не тратишь их тут же, а откладываешь: “Ок, переведу их в мои инвестиции / на отпуск / в резерв”.

🔹 2. Если зарплаты хватает “впритык”

Когда на все категории деньги есть, но совсем без излишков, и любое отклонение - уже больно. (Я надеюсь, что это наша ситуация, хотя точно скажу по итогу года, когда получу и опыт, и статистику, что убираюсь в расходы без влезания в кредитку).

Тогда копилки помогают:

- Держаться в рамках по каждой категории.

- Заранее видеть, где мы перегибаем (например, по кафе или мелким покупкам).

- И не залезать в деньги, отложенные в долгосрок, потому что они лежат отдельно (специально!).

Еще помогает визуально, открываешь банковское приложение и видишь: на “Еду” осталось 5 000 руб до конца месяца, на “Развлечения” 1 000 руб. И ты уже принимаешь решения, исходя из этих цифр, а не из "просто хочется".

🔹 3. Если зарплаты не хватает (в минусе каждый месяц, долги, кредиты)

Здесь копилки не поменяют ситуацию сами собой (без иллюзий!).

Но они покажут настоящую картину и будет видно, в каких категориях реально дыра, и помогут не усугубить ситуацию, а управлять ею.

Копилки помогают увидеть минимум семьи для жизни, и если доход, например, 80 000 ₽, а базовые расходы 95 000 ₽, то проблема не в том, что плохо ведется бюджет, а в том, что доход реально меньше нужного.

И дальше уже нужно:

- Принимать решения по увеличению дохода (подработка, смена работы, повышение квалификации).

- Оптимизировать расходы (отказаться от чего-то, перераспределить).

- Выстраивать план выхода из кредитов, видя реальную картину.

Какие плюсы копилок я выявила за месяц использования:

Это отличный момент планирования: сразу раскидать деньги на нужные категории.

Если знаю, что в этом месяце будут праздники, как было с 8 марта, то сразу отложила нужные сумму на подарки 🎁 (и впервые получилось без перерасхода). Если запланирован поход к врачу, также сразу кладу нужную сумму в «медицину».

В каких‑то категориях деньги могут и не понадобиться (например, не покупали из одежды), и это классно! 💡 Сумма не пропадает, а продолжает копиться.

Я не перекидываю деньги между категориями, а оставляю остаток и дальше его наращиваю, понимая, что впереди будет «пик расходов» и к этому моменту у меня уже будет запас.

Еще мне очень нравится, что у меня теперь две «линии обороны» 😊:

👉 Долгосрочные копилки (фин-подушка, отпуск, резерв) живут отдельно: раз в месяц закинула туда нужную сумму, и "забываю" про них (пока получается).

👉 А вот все копилки текущего расхода месяца собрала в Т‑банке на накопительных счетах по категориям - это моя «рабочая зона». Здесь уже каждый день смотрю, планирую, трачу, иногда выкручиваюсь, но стараюсь уложиться в рамки. Точно не скучаю 😁.

Главный итог, что я сейчас реально вижу сколько осталось до зарплаты, и на что могу потратить, а на что нет.

И пока хватает откладывать плановые суммы на инвестиции, в том числе потому, что сейчас прозрачно организованы деньги семьи.

А как вы организуете свои деньги:

- Есть ли у вас своя система конвертов или копилок?

- Сколько у вас копилок и на какие цели?

- Что вам больше всего мешает: низкий доход, кредиты или отсутствие системы?

Подписывайтесь, подробно делюсь всеми находками! А еще у нас с вами классное сообщество! 💚

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷