Начало нового 2026 года вдохновило меня открыть новую страницу жизни: не просто копить, а жить по финансовому плану, с четкими целями, прозрачностью и смыслом. Так стартовал мой блог «Елена копит: с нуля к капиталу». 😊

Февраль стал вторым месяцем, когда я живу по плану.

И вот пришло время открыто подвести итоги: что удалось, чему научилась и зачем все это вообще нужно.

Пойду прямо по пунктам плана:

👉 Вести ежемесячный контроль расходов и реально сравнивать план / факт (и в блоге делиться реальными цифрами).

✅ Выполняется!

Сделала грандиозную задачку: внесла все расходы 2025 в одну таблицу по категориям, вывела средние и теперь реально вижу куда “утекают” деньги.

Также подсчитала расходы за январь 2026 года и сравнила с прошлым годом: стало понятно, где у меня рост расходов, а где удалось сэкономить. Скоро подведу итоги февраля (и напишу в блоге, подписывайтесь).

💬 Почему важно вести учет расходов:

- Без анализа невозможно управлять финансами. Это как ехать с завязанными глазами: двигаешься, но неизвестно куда приедешь.

- Контроль расходов - первый шаг к финансовой осознанности. Если видишь, куда расходуются деньги, то ими можешь управлять.

📊 Совет новичкам:

Не усложняйте! Начните просто: разделите свои траты на несколько крупных категорий.

Например, у меня это: Продукты и бытовое, Дети, Квартира, Одежда, Развлечения, Врачи, Личное, Машина, Путешествия.

Достаточно один раз в месяц заполнить эти категории в табличке, потом сравнить с предыдущими периодами и посчитать средние значения. Со временем вы увидите закономерности: где растут расходы, а где можно сэкономить. Так постепенно сможете выстроить собственные лимиты, например, "в этом месяце на развлечения тратим не больше 5 000 ₽". Главное - начать!

👉 Проверять, что можно оптимизировать без потери качества жизни.

✅ Выполняется!

Уже выработала полезные привычки:

- Делаю укрупненные закупки продуктов 2 раза в неделю (меньше соблазна взять лишнее и нахожу удачные акции 💸).

- Сравниваю цены и кэшбэки по банкам, расплачиваюсь той картой, которая выгоднее.

- Отслеживаю актуальные акции, так недавно впервые купила в “Самокате” и “Купере” с приветственными скидками 50% и прилично сэкономила.

💡 Лайфхак: Я сделала скрины актуальных кэшбэков всех банков, и перед оплатой просто смотрю, какой картой платить выгоднее, это занимает всего минуту времени!

Оптимизация расходов - это не про жить "скучно" в режиме экономии, а про "жить осознанно", убрав ненужные траты, которые не добавляют счастья.

Таким образом, я нахожу "лишние" деньги и направляю их в инвестиции.

Т.е. ПОДТВЕРЖДАЮ на своем примере, что без потери комфорта можно оптимизировать расходы и высвободить 5–10% семейного бюджета для формирования будущего пассивного дохода. 🚀

💬 А вы оптимизируете расходы? Делитесь вашими находками: сделаем в комментариях “копилку идей” для разумной экономии 👇

👉 Откладывать минимум 10 000 рублей в месяц: двумя переводами по 5 тыс рублей в дни зарплаты 14 и 28 числа.

✅ Выполнено!

В феврале получилось отложить даже больше = 13 500 ₽:

- 10 000 ₽ перевела с зарплаты (как запланировано);

- 3 500 ₽ добавила с кэшбэков 💳.

💬 На своем примере ПОДТВЕРЖДАЮ - это простой и реально работающий способ: сразу отложить деньги в накопления в день зарплаты, пока деньги не потратились.

Т.е. у меня, наконец, формируется хорошая привычка “платить сначала себе” как основа финансовой независимости.

👉 Не менее чем удвоить мой начальный капитал 120 тыс рублей и к концу года выйти на общий капитал не менее 260 000 рублей (нижнее значение).

✅ Выполняется!

Иду в годовом плане, даже с небольшим превышением.

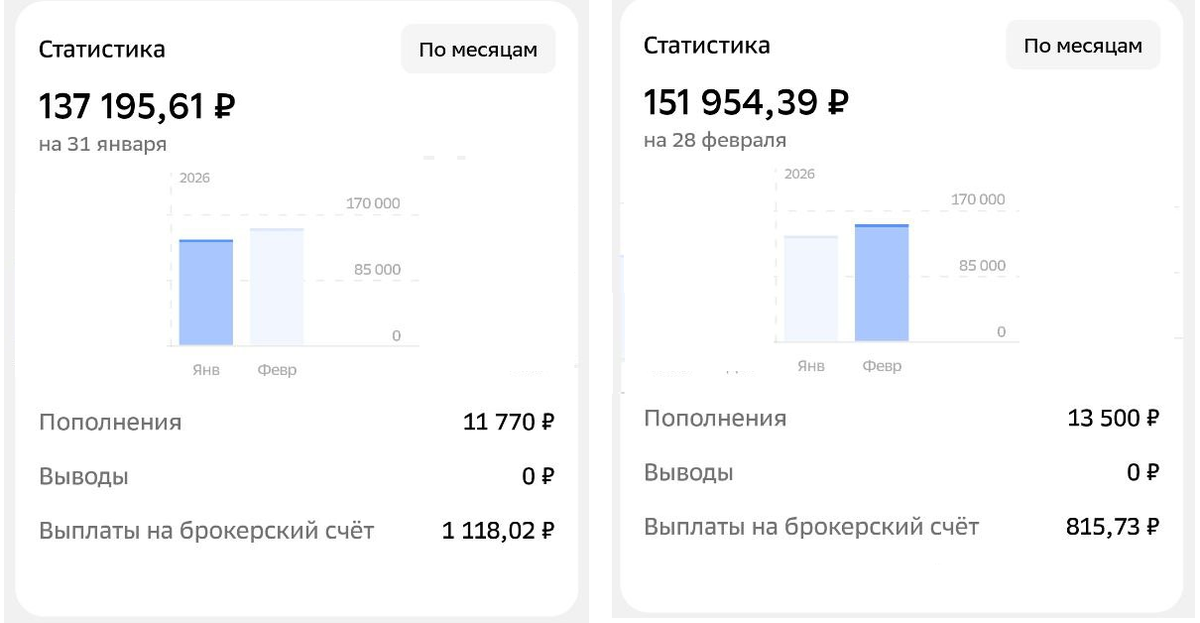

📊 Начальное значение на 1 января было даже чуть больше = 124 509,01 ₽.

📊 На конец января = 137 195,61 ₽.

📊 На конец февраля = 151 952,42 ₽.

Общий прирост с начала года: +27 443,41 ₽, в том числе

- 25 270 ₽ - отложенные,

- 2 173 ₽ - заработанные (инвестиционный доход).

Скорость выполнения годового плана = 23% при плановых 17%.

💬 Это реально работает!

Я неудачно пыталась копить 2 года! И только когда поставила цель в деньгах и сроках, начала мыслить как инвестор.

Четкая цель - удвоить капитал за год - "организует" меня отложить нужную сумму каждый месяц, и при этом сэкономить, чтобы обеспечить семью всем нужным без снижения комфорта.

Когда есть измеримый ориентир и пошаговый план, то появляются и мотивация, и система действий.

👉 Поделить накопления на 3 цели (разные “копилки”):

- “Финансовая подушка”

- “Непредвиденные” (резерв - запланировать около 50 тыс рублей - чтобы не трогать подушку)

- “Отпуск” (дополнительное накопление - цель "для души")

✅ Выполнила!

Как раз этим занималась в феврале. Продумала и реализовала систему копилок, все распределила и уже вторую неделю с ними живу.

💬 В завтрашней статье подробно напишу, как я распределила деньги между копилками, как будет у меня на практике, все прозрачно и с цифрами (подписывайтесь и все узнаете 😄).

👉 Раз в квартал пересматривать цели, и если доход, % ставка и тп меняются, то корректировать суммы.

✅ Выполняется!

В феврале были изменения по ключевой ставке:

🔹 Ключевая ставка с 13 февраля снижена с 16% до 15,5% на 0,5%

🔹 Следующее заседание ЦБ = 20 марта 2026.

Почему это важно отслеживать:

Ставка ЦБ влияет, сколько банки готовы платить по вкладам и какие проценты дают облигации, а значит, напрямую влияет на доходность моего портфеля.

Ожидая дальнейшее снижение ключевой ставки, я сделала акцент на ОФЗ и приобрела их «лесенкой», подробнее о моей стратегии ссылка в конце статьи.

ВЫВОДЫ зачем я все это делаю:

Моя цель - выработать привычку управлять деньгами осознанно, потому что она не сложилась естественным образом.

ПОДТВЕРЖДАЮ на своей практике: действуя системно и ведя учет я, наконец, смогла:

- Увидеть реальные расходы,

- Начать откладывать без боли,

- Начать небольшими суммами создавать капитал.

Дальше ожидаю эффект, когда капитал начнет работать сам на себя (проценты, купоны, дивиденды). Этот процесс не быстрый, сейчас цифры небольшие, но через время "сложный процент" начнет работать.

Главное в этом пути СТАБИЛЬНОСТЬ повторяемых действий и ВРЕМЯ.

💬 Цитата месяца:

💭 «Богатство начинается с дисциплины, а не с дохода».

Мои ИТОГИ за февраль

✅ План выполнен по всем пунктам (и мне ПРИЯТНО это написать!).

✅ Учет расходов помогает контролировать ситуацию и быть спокойной.

✅ Испытываю глубочайшее удовлетворение, что двигаюсь в правильном направлении! 😍

Суммирую.

В этой статье я собрала вместе все шаги, которые сделала в феврале и о которых писала отдельными статьями - то есть это это моя вершина айсберга.

На первый взгляд все просто: поставила цели, разбила их на задачи, выполняю шаг за шагом. Но именно в этой системности и есть сила!

Четкие цели, что я поставила на 2026 год помогают не распыляться, а ежемесячный контроль позволяет видеть, что «деньги начали делают деньги».

И к дисциплине постепенно добавляются азарт и удовольствие!

💡 Оказывается, мне нравится экономить, планировать, инвестировать - когда все понятно, реально выполнить и при этом удобно!

Февраль всего второй месяц моего финансового опыта, но я уже вижу результаты и чувствую прогресс (и приятно удивлена!) 😮.

И ЧЕСТНО ПРИЗНАЮСЬ: если бы не блог и не публичное обязательство делать отчеты, многое бы осталось на уровне «когда-нибудь потом».

А сейчас мне приятно перед вами отчитаться: все февральские цели выполнены! 🎯

Друзья, а у вас есть финансовые цели на год?

Пожалуйста, поделитесь своим опытом в комментариях.

Давайте растить наш капитал вместе, шаг за шагом! 🚀

И ссылки на все статьи по теме:

Мои финансовые цели на 2026 год

🌟 Итоги января 2026: выполнила ли я финансовые цели первого месяца?..

Впервые подсчитала все траты семьи. Делюсь цифрами за 2025 год: какими были наши расходы 📊

💸 Лучше поздно, чем никогда: подвела итоги расходов семьи за ЯНВАРЬ 2026

ОФЗ: получила первый купон и как выстроила cвою «лесенку» из облигаций 📊

Кэшбэк от банков: выбираю на март 2026 и сколько получу за февраль 💰

«С нуля к капиталу»: итоги ФЕВРАЛЯ 2026 - мой инвестиционный отчет № 2 📈

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷