Разберу вышедшую отчетность Татнефти, возможные дивиденды по итогам года и дальнейшие перспективы этой акции. Поскольку я покупаю акции в долгосрок, не занимаюсь спекуляциями, меня интересуют именно такие перспективы, в частности, дивидендная доходность.

Несколько последних лет Татнефть АП (рассматриваю для себя только префы, поскольку их дивдоходность выше) действительно была очень хорошей дивидендной акцией. И у меня создается устойчивое впечатление, что ее сейчас многие покупают и держат по вот этой вот старой памяти, рассчитывая, что так будет всегда. Наблюдается "эффект любимой акции", который я описывал на примере Лукойла.

Но даже у Лукойла, который тоже сильно подвержен этому эффекту, ситуация с показателями, дивидендами, ценой куда лучше, чем у Татнефти.

Итак, вот ключевые показатели из отчетности по РСБУ и МСФО. Рассматриваю оба варианта, потому что, согласно дивидендной политике компании, для расчета дивидендов берется больший показатель прибыли РСБУ или МСФО.

Ключевые показатели по РСБУ в сравнении год к году:

- Выручка снизилась на 11,8%, до 1,38 трлн руб.

- Себестоимость сократилась на 6,4%, до 1,05 трлн руб.

- Валовая прибыль составила 333,58 млрд руб. (-25,1%).

- Чистая прибыль снизилась на 42%, до 145,8 млрд руб.

Ключевые показатели по МСФО в сравнении году к году:

- Выручка снизилась на 10,5%, до 1,81 трлн руб.

- Капитальные затраты сократились на 20,5%, до 135,9 млрд руб.

- EBITDA снизилась на 26%, до 359 млрд руб.

- Чистая денежная позиция – 32 млрд руб. на конец 2025 г. против 104 млрд руб. на конец предыдущего года.

- Свободный денежный поток снизился на 47%, до 126 млрд руб. даже несмотря на достигнутую экономию по капитальным затратам (-21% до 136 млрд руб.)

- Чистая прибыль упала на 48,2% и составила 158,62 млрд руб. Чистая прибыль в II полугодии составила 100 млрд руб., что на треть ниже результата аналогичного периода прошлого года.

Что по одному, что по другому стандарту отчетности, все показатели Татнефти в 2025 году сильно упали.

Что с дивидендами? В прошлом году компания распределяла на дивиденды 50% от полученной прибыли - так было по итогам полугодия и третьего квартала. Прибыль по МСФО чуть больше, поэтому буду считать от нее. Если предположить, что за 4 квартал на дивиденды тоже будет направлено 50% прибыли, то финальный дивиденд должен составить 10,2 рубля на акцию, а совокупный дивиденд за 2025 год - 32,7 рублей.

Компания при этом может заплатить чуть больше или чуть меньше, она часто платит не строго расчетную сумму, но ориентир вот такой.

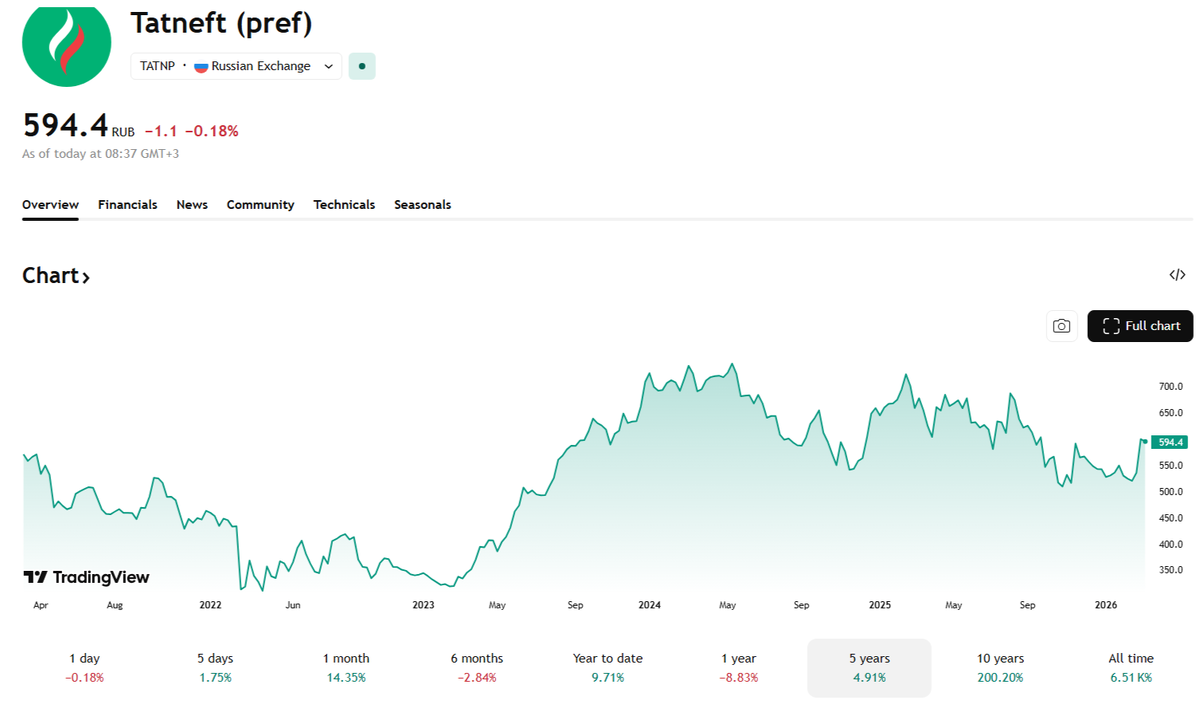

И сколько при этом стоят ее акции? Около 600 рублей привилегированные!

Ровно по такой цене и даже ниже (около 500 рублей) их можно было купить во втором полугодии 2024 года с получением всех причитающихся дивидендов. Вот только за 2024 год компания выплатила почти 100 рублей дивидендов! (98,60 рублей, если быть точным). И дивидендная доходность от цены 600 составила бы более 16%, а от цены 500 - вообще 20%!

Сейчас акции стоят столько же, и дают дивидендную доходность только 5%. Для дивидендной нефтяной компании - это вообще ничто. Даже если покупать эти акции в конце 2025 года по цене около 500 рублей - дивдоходность составила бы 6,5%, что тоже ничто! Дивидендная доходность упала втрое - это ненормально, цена дивидендной акции не должна стоять на месте при таком падении выплат.

Для сравнения, Лукойл только половину дивидендов за 2025 год заплатил с доходностью около 8%, с учетом второй половины она в годовом выражении будет двухзначная! (жду 12%, по крайней мере, от своей цены около 5200).

Может быть, сейчас Татнефть как заработает на скачке нефти и заплатит супердивиденды? Тоже нет. Первые два месяца 2026 года - январь и февраль - точно окажутся еще хуже, чем в конце 2025 года, так будет у всех нефтяных компаний. В первом квартале хорошим будет только март: один хороший месяц и два очень плохих, суммарный результат выйдет, может быть, на прошлогодний уровень, где он уже сильно упал.

А дальше - рано или поздно нефть обратно упадет в цене, дисконты вырастут. Не говоря уже о непрекращающихся атаках на нефтяную и нефтелогистическую инфраструктуру, в т.ч. и конкретно Татнефти. Даже выход на результат 2024 года кажется сейчас очень маловероятным. Даже на половину этого результата. И какой смысл сейчас покупать эти акции по такой же цене как тогда?

Мой вывод: Татнефть - хорошая компания с эффективным управлением, которую целесообразно рассматривать в портфель, но уж точно не по такой завышенной цене, как сейчас. Я бы обратил на нее внимание, если бы она стоила ну хотя бы (!) на треть меньше. А так, простите, не надо. Лукойла на прошлогоднем падении накупил много, и свои приемлемые дивиденды из этого сектора он будет мне приносить. Когда и если рынок начнет адекватно оценивать Татнефть, тогда и буду ее рассматривать.

О перспективах падения акций нефтяного сектора и их доходности писал заранее в прошлом году много раз:

Там же, еще задолго до конца года, прогнозировал, например, дивиденды Татнефти за год около 30 рублей. Ну вот, они как раз такими и могут получиться, пусть даже чуть больше, сути это не меняет. По такой цене и в такой ситуации акция не выглядит привлекательной для долгосрочного портфеля.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.