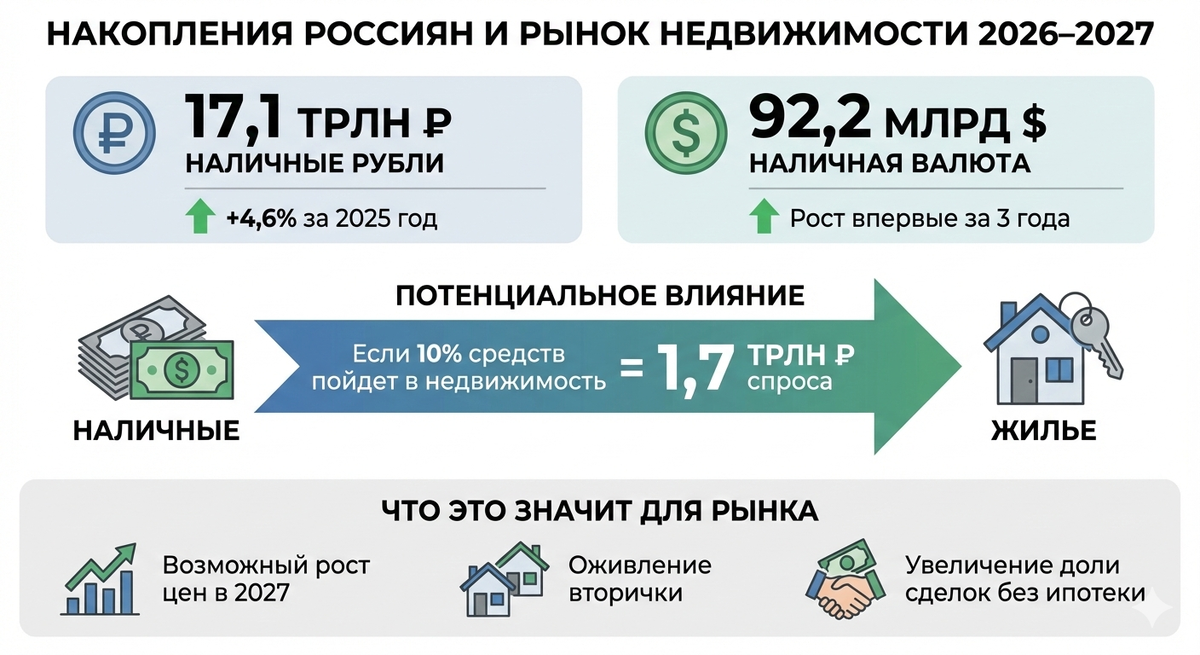

По итогам 2025 года россияне накопили рекордные 17,1 триллиона рублей наличными. Такие данные следуют из анализа статистики Банка России. За год объем рублевых наличных сбережений вырос на 4,6% - это резкое ускорение по сравнению с 2024 годом, когда прирост составил всего 0,1%.

Параллельно впервые за три года вырос объем наличной иностранной валюты у населения - на 100 млн долларов, до 92,2 млрд долларов.

На первый взгляд - просто макроэкономическая статистика. Но если посмотреть глубже, становится понятно: эти 17 триллионов рублей - потенциальный фактор, способный повлиять на рынок недвижимости в 2026–2027 годах сильнее, чем ипотечные программы.

Вопрос не в том, сколько денег у населения. Вопрос - когда и куда они пойдут.

Почему россияне снова накапливают наличные

Рост наличных сбережений - это не случайность. Это отражение поведения домохозяйств в условиях неопределенности.

В 2024–2025 годах экономика проходила через период высокой ключевой ставки, дорогой ипотеки и усиленной инфляционной нагрузки. В таких условиях население традиционно выбирает две стратегии:

- Держать деньги в банках под высокий процент.

- Увеличивать долю наличности как «подушку безопасности».

Рост на 4,6% - это не взрывной скачок, но важно сравнение с предыдущим годом. В 2024-м прирост был практически нулевым. Это означает, что в 2025 году население стало осторожнее.

Иными словами, россияне не тратили - они копили.

17,1 трлн рублей - много это или мало?

Чтобы понять масштаб, стоит сравнить:

- Объем ипотечного кредитования в 2025 году был существенно ниже пиковых уровней 2021–2023 годов.

- Объем наличных рублей у населения — 17,1 трлн — сопоставим с несколькими годовыми объемами выдачи ипотеки.

Это означает, что даже частичное перераспределение этих средств в рынок жилья способно существенно изменить баланс спроса и предложения.

Если хотя бы 10% наличных накоплений будут направлены на покупку недвижимости, это 1,7 трлн рублей дополнительного спроса. Для рынка это колоссальный объем.

Почему деньги пока не идут в недвижимость

В 2025 году россияне не спешили покупать квартиры по нескольким причинам:

- высокая ипотечная ставка;

- ожидание дальнейшего снижения ключевой ставки;

- привлекательность депозитов;

- неопределенность экономических перспектив.

Недвижимость - это долгосрочное решение. Когда ставка по вкладам высока, логика проста: зачем замораживать деньги в бетон, если можно получать доход на депозите?

Но эта логика работает, пока ставка остается высокой.

Что изменится в 2026 году

На февраль 2026 года денежно-кредитная политика постепенно смягчается. Ключевая ставка уже не на пике, а тренд направлен на дальнейшее снижение.

Это запускает цепную реакцию:

- Доходность депозитов постепенно падает.

- Ипотека становится более доступной.

- Растет уверенность в стабилизации экономики.

- Сбережения начинают искать альтернативу банковским инструментам.

И именно здесь недвижимость снова становится привлекательной.

2026 год - перелом или пауза?

Пока 2026 год выглядит как переходный. Рынок жилья не растет бурно, но и не падает. Спрос сдержан, но отложенный потенциал огромен. Накопленные 17,1 трлн рублей - это «топливо», которое пока не воспламенилось.

Но исторически рынок недвижимости реагирует на смягчение ДКП с лагом 6–12 месяцев. Это значит, что основной эффект может проявиться в 2027 году.

2027 год: возможный выход накоплений на рынок

Если ключевая ставка продолжит снижение и закрепится на более комфортных уровнях, возможны несколько сценариев:

Сценарий 1: Плавный переток

Часть наличных средств постепенно перейдет в недвижимость. Это приведет к умеренному росту цен - в пределах 8–12% в год.

Сценарий 2: Быстрое оживление

Если доходность вкладов резко снизится, а инфляционные ожидания усилятся, россияне могут начать активно переводить деньги в «твердые активы». Тогда рост цен может ускориться.

Сценарий 3: Сдержанный рынок

Если экономическая неопределенность сохранится, население продолжит держать деньги «в кэше», и рынок будет развиваться умеренно.

На февраль 2026 года наиболее вероятным выглядит первый сценарий — постепенное оживление.

Влияние на первичный рынок

Накопления особенно важны для новостроек.

Многие покупатели в 2025 году отказались от ипотеки, но сохранили средства. При снижении ставки они могут использовать накопления как первоначальный взнос. Это усилит спрос на первичном рынке, особенно в крупных городах.

Кроме того, рост наличных средств может увеличить долю сделок без ипотеки — полностью или частично за собственные средства.

Вторичный рынок и «кэш-покупатели»

Вторичный рынок в 2025 году просел по количеству сделок. Но именно он первым реагирует на появление покупателей с живыми деньгами.

Почему?

- Сделки проходят быстрее.

- Нет ожидания ввода объекта.

- Легче торговаться.

Если накопления начнут выходить на рынок, вторичка может ожить раньше первичного сегмента.

Психология владельца наличных

Важно понимать: деньги «под подушкой» - это не инвестиционный капитал в классическом смысле. Это сбережения безопасности.

Чтобы они пошли в недвижимость, должны совпасть три условия:

- Уверенность в экономической стабильности.

- Понимание, что депозиты больше не дают сверхдохода.

- Ожидание роста цен на жилье.

Именно третий фактор способен ускорить процесс. Как только появляется ощущение, что «цены снова растут», население начинает действовать быстрее.

Риск инфляционного эффекта

Большой объем наличных — это и потенциальный инфляционный фактор.

Если значительная часть этих средств одновременно выйдет на рынок недвижимости, предложение может не успеть адаптироваться. Запуск новых проектов занимает годы. А деньги могут прийти за месяцы. Это способно создать новый виток роста цен в 2027 году.

Есть ли риск перегрева?

На февраль 2026 года рынок выглядит охлажденным. Перегрева нет.

Но если совпадут:

- снижение ставки,

- падение доходности вкладов,

- выход накоплений,

- ограниченный ввод нового жилья,

то во второй половине 2027 года возможен ускоренный рост цен.

Это не пузырь, а реакция на денежную массу.

Итог

17,1 триллиона рублей наличными - это не просто статистика. Это потенциальный драйвер рынка недвижимости на 2026–2027 годы. Пока эти деньги находятся в режиме ожидания. Но история показывает: капитал не любит лежать без движения.

Если макроэкономическая траектория останется стабильной, именно накопления россиян могут стать тем фактором, который запустит новый цикл роста на рынке жилья.

И тогда 2026 год войдет в историю не как год стагнации, а как год накопления силы перед следующим рывком.