Технология и система категорийного менеджмента

Как уже было отмечено в части I, для успешного внедрения на предприятии категорийного менеджмента необходимо пройти стандартную последовательность стадий решения данной управленческой задачи, а именно:

- определиться с подходом к управлению продвижением ассортимента: отказаться от восприятия ассортимента как массы товаров и прийти к пониманию того, что ассортимент – это объект управления, который обладает определённой структурой, выраженной составляющими его товарными категориями;

- сформулировать принципы управления: определить, какие признаки должны лечь в основу классификации товаров предприятия и какими способами предприятие будет планировать, организовывать, мотивировать и контролировать продвижение ассортимента, как совокупности товарных категорий;

- выбрать количественные и качественные показатели управления, которые позволят контролировать и планировать продвижение товарных категорий, организовать данный процесс и соответствующим образом стимулировать участвующих в нём работников. В категорийном менеджменте к показателям управления относятся и признаки классификации;

- построить на основе выбранных показателей модели (схемы и формулы) управления. В категорийном менеджменте классификатор товаров является базовой моделью управления;

- выбрать методы решения управленческих задач;

- разработать алгоритмы (инструкции, компьютерные программы) решения управленческих задач.

На первой и второй стадиях данного процесса закладывается основа для построения на предприятии технологии и системы категорийного менеджмента.

Технология категорийного менеджмента представляет собой комплекс моделей, методов и алгоритмов решения задач планирования, организации, мотивации и контроля продвижения товарных категорий.

Система категорийного менеджмента – это технология категорийного менеджмента и механизм её реализации, который включает организационно-экономические (финансовые, материальные, трудовые, административно-правовые), информационные, математические, технические и программные средства, называемые видами обеспечения системы.

Горизонтальный и вертикальный анализ

Выше мы рассмотрели основные подходы и принципы управления, которые, как считаем, должны лежать в основе технологии и системы категорийного менеджмента. Поэтому далее рассмотрим проблему выбора показателей управления товарными категориями.

Чтобы понять, какие показатели нам необходимы для управления, вначале рассмотрим основные типы задач бизнес-анализа.

Почему мы говорим именно об анализе? Потому, что анализ опирается на данные учёта и является основой для планирования (см. «О Δ-модели управления»). Соответственно, необходимо выбрать такие аналитические показатели, значения которых можно оперативно получать на основе данных учёта, и которые позволят ЛПР по товару оценивать, прогнозировать и оптимально планировать процесс продвижения товарных категорий.

Для простоты будем говорить о двух основных типах бизнес-анализа – горизонтальном и вертикальном. Такая терминология, используемая в финансовом анализе, очень удобна для понимания сути и классификации аналитических задач и методов их решения, которые позволяют ЛПР получить необходимую информацию.

Горизонтальный анализ – это анализ динамики, то есть изменения состояния объекта управления во времени. Вертикальный анализ – это анализ структуры объекта управления.

Например, горизонтальный анализ продаж товара, товарной категории или ассортимента в целом, означает оценку изменения продаж этих объектов управления за определённый период времени по набору таких показателей, как физический объём продаж, выручка, валовая прибыль и прочих.

К методам горизонтального анализа относятся, например, анализ рядов динамики и корреляционно-регрессионный анализ, позволяющие сравнить состояния объекта управления в различные периоды времени, оценить степень, направленность и форму связей между показателями с течением времени, определить тенденцию изменения и построить прогноз состояния объекта по набору показателей.

Это известные статистические методы, которые широко применяются в бизнес-анализе, и которые подробно обсуждать мы не будем – для этого существует специальная литература. Мы же говорим о другом – о тех показателях, которые используются в формулах этих методов.

Как правило, всех людей интересуют результаты…. А людей бизнеса – финансовые результаты. И это нормально.

Поэтому, как правило, всех ЛПР на всех уровнях иерархии управления предприятием интересуют результаты продвижения: выручка, прибыль, рентабельность продаж. И именно этот вполне нормальный интерес приводит к тому, что вся аналитика на предприятии торговли выстраивается соответствующим образом: мы можем увидеть выручку, прибыль, наценку реализации за любой период времени, по любой точке продаж, любому товару и любой товарной категории. Но такая аналитика, построенная на представлении результатов продаж, не приводит к главному для ЛПР результату – к принятию правильных решений.

Почему? Поясним на простом, но характерном примере.

Итак, в нашем распоряжении имеются данные о выручке предприятия торговли за три сопоставимых периода времени:

X1 = 5 000 руб., X2 = 5 130 руб., X3 = 5 440 руб.

Тогда, воспользовавшись методом анализа рядов динамики, мы можем выполнить оценку динамики и спрогнозировать объём выручки, а именно, рассчитать:

- абсолютные приросты выручки за периоды 1 – 2 и 2 – 3:

∆12 = X2 – X1 = +130;

∆23 = X3 – X2 = +310 руб.; - средний абсолютный прирост выручки за эти периоды:

∆ = (∆12 + ∆23) : 2 = +220 руб.; - прогноз выручки на следующий аналогичный период:

X4 = X3 + ∆ = 5 440 + 220 = 5 660 руб.

Неплохо поработали….

То есть, мы можем всё – и оценить, и спрогнозировать. Но, насколько точен будет такой расчёт?

Проблема даже не в том, насколько мы ошибёмся в прогнозе, а в психологическом аспекте подобных расчётов. Проблема – в психологии управления.

Дело в том, что выполняя математические расчёты, мы не понимаем главного: почему так получилось? Почему 5 000, 5 130, 5 440? Что повлияло на это? Сейчас мы «в шоколаде». Ну, а если завтра всё будет наоборот:

5 440, 5 130, 5 000?

Мы не понимаем сути процесса. А это значит, мы его не контролируем, а просто наблюдаем, и ждём, что будет дальше.

Чтобы выполнить расчёт прогноза выручки для дальнейшего планирования продаж более или менее точно, нам необходимо выбрать, также, и более или менее продолжительный период времени – календарный месяц, квартал или даже год. Иначе мы получим сильную флуктуацию (колебания) значений всех показателей, характеризующих результаты продаж. Потому, что на результаты продаж влияет множество факторов, быстро изменяющихся за короткие отрезки времени, что, естественно, скажется на точности прогноза.

Но, в таком случае у нас будет отсутствовать текущий контроль: мы ждём окончания очередного периода – месяца, квартала, года, – чтобы что-то оценить и спрогнозировать наше будущее. То есть, используя в бизнес-анализе самые эффективные математические методы, в формулах которых фигурируют показатели результата, мы сможем выстроить только ретроспективный контроль своего бизнеса (см. «О контроле»). А этого мало.

Мы чётко не понимаем, почему получаем такие результаты (в данном случае – рост выручки) и только наблюдаем за процессом (в данном случае – радуясь), фактически, не контролируя его. Мы не очень уверены в построенном прогнозе продаж. Всё это мы объясняем себе нестабильностью на рынке, отсутствием актуальной информации и так далее….

Мы постоянно находимся в состоянии неопределённости. Но тогда каким образом мы сможем донести до своих работников наши планы? Донести так, чтобы работники нам поверили. Как в этом случае мы сможем организовать и мотивировать их на трудовой подвиг?

Теперь попробуем посмотреть на результаты наших продаж несколько иначе – через показатели-факторы продаж.

Каким образом мы получаем выручку? Мы продаём.

У нас покупают, и поэтому важным показателем управления – фактором продаж является количество покупок (чеков, счетов) за период. Предположим, что мы имеем следующие исходные данные о количестве покупок за каждый из указанных выше трёх периодов:

N1 = 100, N2 = 90, N3 = 80.

Ого, ничего себе, а покупок-то всё меньше и меньше….

Это в следующем периоде мы получим N4 = N3 + (N3 – N1) : 2 = 70 покупок за период?

Покупатели от нас уходят?

А сколько же они в среднем тратят денег на одну покупку?

C1 = X1 : N1 = 50 руб.,

C2 = X2 : N2 = 57 руб.,

C3 = X3 : N3 = 68 руб.

Отлично, они всё больше тратят! Наверное, больше покупают у нас товаров

Проверим. Возьмём из учёта данные по объёмам продаж:

Q1 = 200 ед., Q2 = 171 ед., Q3 = 136 ед.

А объёмы то продаж падают….

Вычисляем среднее число позиций (товарных единиц) в покупке:

K1 = Q1 : N1 = 2,0 ед.,

K2 = Q2 : N2 = 1,9 ед.,

K3 = Q3 : N3 = 1,7 ед.

Вычисляем среднюю цену реализации:

P1 = X1 : Q1 = 25 руб.,

P2 = X2 : Q2 = 30 руб.,

P3 = X3 : Q3 = 40 руб.

Ну, то есть не всё так просто и мы не «в шоколаде», как изначально думали: покупателей всё меньше и меньше, покупают они за раз всё меньше и меньше, объёмы продаж падают. Но пока, на данном этапе, нас спасли цены. Пока….

Предположим, что в следующем, четвёртом периоде времени цены перестали расти (P4 = 40 руб.), количество позиций в покупке сохранилось на прежнем уровне (K4 = 1,7 ед.) и, следовательно, средняя стоимость покупки, также, сохранилась: C4 = 68 руб.

А вот покупателей стало меньше – наш прогноз оправдался: N4 = 70 покупок. Возможно, что часть потребителей перешла к конкурентам. Возможно, что потребители нашли товары-заменители – у нас же не уникальный ассортимент. Возможно всё. Но, объём продаж в четвёртом периоде составил Q4 = 119 ед., а выручка X4 = 4 760 руб. – меньше, чем в первом периоде на -240 руб.

Ну, вот, примерно так всё и происходит….

В нашем примере рост цены реализации мог быть связан с разными обстоятельствами:

- поставщики подняли цены закупки на основную массу товаров;

- мы ценообразовались, «чуть» приподняв наценку;

- произошли структурные сдвиги в продажах: потребители стали покупать более дорогостоящие товары из ассортимента предприятия, или, как часто бывает, торговый персонал активно выполнял маркетинговый план.

Всё возможно и всё бывает. Но если бы мы вовремя выявили проблему с ростом цен и снижением количества покупок и количества позиций в покупке, которая к четвёртому периоду приобрела уже характер тенденции, то, очевидно, приняли бы меры в рамках имеющегося комплекса Маркетинга нашего предприятия:

- снизили базовые цены и (или) скорректировали их с помощью скидок;

- запустили промо-акцию;

- поставили бы задачу торговому персоналу по дополнительным продажам,

и так далее.

И тогда сложившуюся ситуацию можно было бы исправить, не дожидаясь самой опасной для предприятия тенденции – оттока его покупателей. Ведь, как правило, потребители становятся покупателями шумно и заметно для предприятия – предприятие привлекает их рекламой, акциями, «надувает шарики», и…. люди идут. А уходят они тихо и, как правило, незаметно.

Своевременно выявить проблему и предпринять необходимые корректирующие действия – в этом и заключается суть контроля и смысл анализа, как его информационной задачи. Собственно, на реализации этой идеи и основана наша система оперативного планирования и контроля продаж INFORT.Продажи.

Обратим, также, внимание на то, что кроме количества покупок, которые можно контролировать ежедневно и еженедельно, не дожидаясь окончания календарного месяца, квартала или года, все остальные показатели управления продажами – количество позиций в покупке, стоимость покупки, цену реализации – можно контролировать хоть ежесекундно.

Таким образом, учёт и анализ показателей управления – факторов продаж открывает возможность поставить на предприятии не только ретроспективный, но и эффективный текущий контроль на любом уровне управления – на уровне товара, товарной категории или ассортимента в целом.

Кроме того, становится гораздо проще планировать не только продажи, но и инструменты маркетинга, организовывать и мотивировать персонал. Очевидно, что постановка задачи: «количество позиций в чеке должно быть не менее 2 или стоимость чека не менее 70 рублей» более понятна работнику, нежели «в этом месяце вы должны сделать выручку 5 500 рублей».

«Как это сделать? А что будет, если покупателей не будет? И почему именно

5 500 рублей?» – справедливо рассуждает работник и продолжает работать так, как умеет….

Показатели структурного анализа продаж ассортимента

Итак, для бизнес-анализа важно выбирать не только эффективные методы, но и правильные показатели управления. Подставляя в одни и те же формулы различные показатели, ЛПР получает совершенно разные результаты в виде информации, необходимой ему для принятия решений.

Эффективность любого аналитического метода, как отношение результата (эффекта) – качественной информации, к затратам на её получение, оценивается по нескольким параметрам.

Во-первых, с точки зрения затрат, важно, чтобы выбираемый метод анализа позволял использовать для расчётов стандартные данные учёта. Данные, которые можно было бы быстро получать, не прибегая к какой-либо серьёзной модификации применяемых на предприятии учётных процедур.

Поэтому, если руководству предприятия для решения той или иной проблемы управления предлагается к внедрению такие технологии (методы, алгоритмы, программы) бизнес-анализа, которые требуют существенной реорганизации его учётной системы, то руководству следует хорошо подумать, стоит ли это делать.

Всё просто. Существующий на сегодняшний день банк моделей и методов бизнес-анализа обеспечивает решение практически любой задачи управления предприятиями микро, малого и среднего бизнеса. В то же время многие теоретически эффектные методы оказываются практически неэффективными, так как получаемые при этом результаты требуют слишком значительных затрат на их получение. Следовательно, в большинстве случаев, руководству предприятия целесообразно искать иной, менее затратный, способ решения своей проблемы просто потому, что такой способ существует.

Во-вторых, метод должен обеспечивать получение качественной информации – не только своевременной и достоверной, но и полной, достаточной для того, чтобы ЛПР смог принять наилучшее решение. И вот здесь имеется много деталей. Рассмотрим некоторые из них на примере методов вертикального анализа, которые применяются в торговой практике.

Вертикальный структурный анализ заключается в оценке структурных элементов, составляющих объект управления, по выбранному набору показателей. В данном случае нас интересует проблема управления продвижением ассортимента товаров, поэтому будем говорить о вертикальном анализе продаж ассортимента.

Важная деталь. Если на предприятии реализован «товарный» менеджмент (управление продвижением ассортимента, как массы товаров), то ассортимент, как объект управления, будет состоять из элементов – товаров. В случае же категорийного менеджмента элементами ассортимента будут являться, в первую очередь, товарные категории, а элементами каждой из этих категорий – входящие в их состав товары.

Таким образом, в первом случае вертикальный анализ и формирование результата – аналитики для ЛПР по товару, выполняется на уровне ассортимента в целом и затем сразу на уровне товара, а во втором случае – на уровне ассортимента, товарной категории и товара.

Тогда очевидно, что при наличии широкого ассортимента товаров, вертикальный анализ в случае «товарного» и в случае категорийного менеджмента позволит получить совершенно разную по уровню своей полноты информацию. Кроме того, в этих двух случаях аналитика будет отличаться и по набору используемых показателей. Поясним.

В вертикальном анализе для оценки структурных элементов объекта используются относительные показатели. Например, хорошо всем известный относительный показатель структуры отражает удельный вес (долю) каждого элемента в целом по какому-либо выбранному абсолютному показателю управления (например, по выручке X, полученной за отчётный период), и вычисляется как отношение значения элемента xэ к итоговому значению по объекту X:

Uэ = xэ : X . (1)

Значение показателя выражается в процентах или в долях единицы.

В статистике относительный показатель структуры считается наиболее важным аналитическим показателем, на основе которого можно быстро и просто оценить структуру объекта и принять соответствующие решения относительного составляющих его элементов. Но, это утверждение будет справедливо только в том случае, если элементов немного.

В случае категорийного менеджмента, удельный вес товарных категорий в выручке предприятия, скорее всего, можно будет признать важным аналитическим показателем, который позволит ЛПР по товару принять необходимые решения по их дальнейшему продвижению.

Однако в случае «товарного» менеджмента при наличии ассортимента в несколько сотен или тысяч позиций, данный показатель не имеет никакого значения для принятия решений. Какие выводы сможет сделать ЛПР об эффективности продвижения товара, и какие принять решения, если значение удельного веса товара в выручке предприятия составляет, скажем, 0,15%? Величина незначительная и поэтому неощутима для человека. Однако, на самом деле, это может оказаться наибольшей долей в выручке от продаж среди всех товаров, а данный товар является лидером продаж.

Таким образом, в случае вертикального анализа продаж широкого ассортимента, для оценки товаров приходится выбирать иные относительные показатели. В данном случае, более подходящим показателем для оценки элементов объекта будет являться относительный показатель координации, который характеризует соотношение частей целого – элементов Э и Э* между собой по показателю X:

Kэ = xэ : xэ*. (2)

Значение показателя выражается, как правило, в долях единицы.

В качестве базы для сравнения выбирается такой элемент Э*, который обладает определёнными отличительными характеристиками с точки зрения показателя X. Например, для такого элемента значение X может быть минимальным или максимальным среди всех элементов.

При выполнении структурного анализа продаж ассортимента в системе управления INFORT.Ассортимент, в качестве Э* выступает несуществующий товар, выручка которого соответствует значению плотности продаж за анализируемый период времени.

Напомним, что плотность продаж (D) – это относительный показатель интенсивности, который, в данном случае, вычисляется как отношение выручки X, полученной предприятием (точкой продаж) за период, к длине товарной линейки (SKU):

D = X : SKU. (3)

Значение данного стоимостного показателя характеризует величину выручки в расчёте на одну позицию, находившуюся в продажах в течение отчётного периода времени.

Тогда для товаров, выручка от продажи которых меньше плотности продаж, значение показателя координации будет изменяться в диапазоне от 0 до 1, а для товаров, выручка от продажи которых больше плотности продаж, значение показателя будет больше 1. Таким образом, оценка товаров с точки зрения получаемого дохода от их продажи, становится более понятной для ЛПР потому, что для человека более ощутимы получаемые значения.

В условиях «товарного» менеджмента и при наличии широкого ассортимента товаров, относительный показатель координации является фактически основным показателем, который возможно использовать в структурном анализе продаж для количественной оценки результатов продвижения товаров.

В то же время в вертикальном анализе во всех случаях лучше переходить от чисел к буквам. Известные в коммерции буквы ABC, XYZ человеком воспринимаются лучше, чем 0,06; 1,23;…. Но и здесь существует много деталей, которые в своё время заставили нас пересмотреть своё отношение к соответствующим методам и отказаться от их использования в системе управления INFORT.Ассортимент.

«Буквенные» методы структурного анализа

Основным достоинством «буквенных» методов вертикального анализа является относительная простота выполняемых расчётов и удобство восприятия получаемых результатов. Всё же большинству людей гораздо легче воспринимать буквы, чем числа, причём незначительные по своей величине. Однако, в данном случае важно не только и не столько удобство восприятия получаемых результатов, сколько правильная их интерпретация. Как правильно интерпретировать эти ABCXYZ, чтобы они позволили ЛПР принять наилучшее решение, в нашем случае, по товару?

В статье «О технологиях управления» мы уже затрагивали эту тему и говорили о том, что практически все учётные системы в торговле имеют в своём арсенале модули для выполнения АВС- или XYZ-анализа. Только вот к этим модулям не прилагается методика их применения для анализа торговых процессов, которая, как минимум, должна включать:

- указание, для решения каких задач управления применяется данный метод анализа;

- описание структуры исходных данных – используемых для расчётов показателей управления;

- указание временных параметров анализа – единицы и периода времени, за который должна выполняться оценка объекта управления по набору показателей, и на какой период времени может быть осуществлён прогноз;

- алгоритм выполнения расчётов;

- критерий для оценки получаемых результатов;

- правила интерпретации результатов и принятия решений;

- периодичность выполнения анализа.

XYZ-анализ

Применение метода XYZ-анализа в торговле для оценки товаров при решении тех или иных задач управления продвижением ассортимента мы считаем нецелесообразным. Однако, ввиду того, что о нём часто говорят и нередко применяют в маркетинге, мы рассмотрим данный метод и, как всегда, обратим внимание на некоторые детали.

Напомним, что если говорить о торговле, то XYZ-анализ позволяет классифицировать товары ассортимента предприятия в зависимости от величины вариации объёмов их продаж за отчётный период. К категории X относят наиболее стабильно продающиеся товары с вариацией объёмов продаж до 10%, к категории Y – товары, с вариацией объёмов продаж от 10% до 25%, а остальные товары, с большей вариацией объёмов продаж относят к категории Z. Всё просто, но….

Критерий «10% – 25%» для определения XYZ-категорий подходит для оценки динамики потребления ресурсов – сырья и материалов производственным предприятием, а не продаж товаров предприятием торговли. Розничные, да и оптовые, продажи характеризуются существенной вариацией, так как подвержены влиянию массы случайных факторов. Соответственно, для торговли критерий должен быть иным. А каким именно, точно никто не скажет, так как это зависит от специфики работы конкретного предприятия торговли – от состава и структуры его ассортимента, характеристик товаров, уровня спроса на них, стабильности закупок и многого другого. В общем же случае, специально для «фанатов» XYZ-анализа, мы порекомендовали бы критерий «20% – 50%».

Кроме того, как уже было отмечено в статье «О технологиях управления», выбирая различные временные параметры для формирования статистики продаж, мы будем получать совершенно разные результаты. Очевидно, что оценка вариации дневных объёмов продаж товара за последний месяц и ежемесячных объёмов его продаж за последний год, скорее всего, будут отличаться настолько, что в первом случае товар может быть отнесён к категории Z, а во втором – к категории X.

При применении XYZ-анализа в торговой практике помимо непрозрачности пунктов 3, 5 и 7, абсолютно непонятен и пункт 6 указанного выше списка. Какие выводы должен сделать ЛПР по поводу товара, который попал в категорию Z? Никаких выводов он не сможет сделать. Да и не должен делать, так как XYZ-анализ применяется для решения задачи управления запасами, но никак ни задачи управления ассортиментом. То есть, для решения задачи из сферы Закупок, а не из сферы Маркетинга. И, причём, совсем ни закупок товаров.

XYZ-анализ применяется в сфере производства для классификации сырья и материалов предприятия, чтобы с помощью буквенных обозначений дать общую оценку характеру их потребления в течение заданного производственного цикла.

Такая оценка позволяет наиболее точно «настроить» формулы прогнозирования объёмов их потребления для оптимального управления запасами.

Очевидно, что в этом случае все пункты указанного выше списка, задающего методику анализа, будут вполне определены и понятны. При этом, полученная в результате XYZ-классификация ресурсов, окажется достаточно стабильной в течение продолжительного периода времени, так как производство и его снабжение подчиняется заранее определённым планам. Чего нельзя сказать о торговле.

Таким образом, метод XYZ-анализа предназначен для решения задачи управления запасами в сфере производства, но не в торговле. То есть, прежде чем воспользоваться тем или иным методом анализа, необходимо, в первую очередь, учесть пункт 1 нашего списка, а именно – точно установить, для решения каких именно задач управления применяется данный метод.

В торговле, учитывая существенную нестабильность продаж основной массы товаров, применение XYZ-анализа не имеет большого смысла, так как не даёт ЛПР никакой полезной информации о товаре, ни с точки зрения решения задач управления ассортиментом, ни с точки зрения решения задач управления обеспеченностью продаж товарными запасами. Если только ни предположить, что в Закупках ЛПР принимает решения по товарам не столько, чтобы обеспечить их продажи необходимыми запасами, сколько чтобы осуществлять закупки этих товаров оптимальными партиями в плане логистических издержек, но фактически без учёта реального спроса. Однако это уже зависит от того, как на предприятия выстроена цепь управления: «Продажи → Закупки» или «Закупки → Продажи».

ABC-анализ

В отличие от XYZ-анализа, метод ABC-анализ вполне подходит для анализа торговых процессов, в том числе и для решения задачи управления ассортиментом. Поэтому мы постараемся подробно рассмотреть детали применения этого метода и объяснить, почему мы от него в результате отказались.

Смысл ABC-анализа заключается в том, чтобы на основе какого-либо выбранного показателя разделить множество объектов управления на категории по степени их важности для предприятия: A – наиболее важные,

B – менее важные, C – наименее важные.

В торговле, в качестве показателя управления для выполнения анализа выбирается, как правило, величина операционного дохода – выручка предприятия, полученная за отчётный период. Очевидно, что применение ABC-анализа в процессе управления необходимо тогда, когда объектов управления слишком много, и оценить степень их важности «на глазок» невозможно.

Всё, опять же, вроде просто, но…. Как выбрать критерий разбиения множества объектов на ABC-категории? Как объективно оценить, что один объект важен для предприятия, а другой – не очень, да и ещё только на основе одного показателя?

На сегодняшний день существует несколько методов разбиения множества объектов на ABC-категории. При реализации системы управления ассортиментом для этих целей мы использовали принцип Парето, который часто называют законом, потому что он достаточно точно отражает реальность, и в этом случае ABC-критерий оказывается максимально объективным.

Принцип (закон) Парето – правило «80/20», в общем случае гласит, что «20% усилий дают 80% результата, а остальные 80% усилий – лишь 20% результата». Применительно к управлению это будет означать, что в результате управленческих воздействий 20% объектов управления обеспечат 80% получаемого результата, а остальные 80% – 20% результата. Таким образом, правило «80/20», фактически, характеризует уровень эффективности какой-либо деятельности, в том числе – эффективность управления.

Принцип Парето отлично «работает» в торговой практике и отражает уровень эффективности использования ресурсов предприятия при применении стандартных технологий и систем управления продвижением товаров и услуг: 20% клиентов обеспечивают предприятию 80% выручки, продажи 20% товаров обеспечивают 80% оборота, 20% поставщиков обеспечивают поставку 80% ассортимента товаров, и так далее.

И если в работе конкретного предприятия имеются заметные отклонения от этого соотношения в ту или иную сторону, то это объясняется не тем, что на данном предприятии принцип Парето не «работает», и не спецификой бизнеса, а тем, что такие отклонения обусловлены применяемыми на предприятии технологиями и соответствующей системой управления.

Кроме того, выполнение соотношения «80/20» совсем не означает, что в этом случае уровень эффективности использования ресурсов на предприятии должен считаться приемлемым. Наоборот, данное соотношение, отражающее эффективность бизнеса, для подавляющего числа предприятий торговли будет просто недопустимым. Поэтому задача управления заключается в том, чтобы добиться максимального отклонения от соотношения «80/20», которое характеризует неравномерность распределения усилий и в целом низкий уровень эффективности той или иной деятельности, в сторону соотношения «50/50», означающего максимальную равномерность распределения усилий и высокий уровень эффективности деятельности.

Представим алгоритм построения ABC-критерия для категоризации объектов управления, в нашем случае – товаров ассортимента предприятия.

INFORT.ABC-анализ

Алгоритм метода INFORT.ABC-анализа продаж ассортимента,

© INFORT Group, 1990

- Упорядочим все товары ассортимента предприятия торговли, которые находились в продажах (были на остатках) в течение анализируемого периода времени, по убыванию их вклада в выручку предприятия, полученную за отчётный период.

- Для того, чтобы воспользоваться правилом «80/20», вычислим долю каждого товара в общей выручке.

- Разобьём товарную линейку по критерию «80/20»: выделим первые в списке товары, с наибольшей выручкой, суммарная доля которых в выручке составила 80%. В результате получим 2 группы: лучшие товары с суммарной долей выручки, равной 80%, и остальные, «не лучшие», товары с суммарной долей выручки, равной 20%.

- Каждую из полученных групп разобьём в такой же пропорции «80/20». В результате получим 4 группы – категории товаров, с суммарными долями в выручке:

64% (80% × 80%), 16% (80% × 20%), 16% (20% × 80%) и 4% (20% × 20%). - Обозначим группы, соответственно, как A, B, BC и C.

В категорию A, по идее, должны попасть наиболее важные товары – лидеры продаж, в категорию B – важные сопутствующие товары, в категорию BC – менее важные сопутствующие товары, и в категорию C – наименее важные товары ассортимента с точки зрения их вклада в операционный доход предприятия.

В некоторых случаях категории B и BC товаров объединяют, чтобы получить именно три категории A, B и C. Но, в случае широкой товарной номенклатуры в сотни и тысячи позиций, мы не советуем этого делать потому, что чем больше контрольных точек и соответствующих категорий, тем легче дать оценку тем или иным товарам. А проблем с такой оценкой при применении ABC-анализа довольно много. Поясним.

Очевидно, что ABC-анализ ассортимента применяется не для того, чтобы «посмотреть», а чтобы в результате такой буквенной оценки товаров можно было бы принять правильные решения по поводу их дальнейшего продвижения.

Во-первых, чтобы принять решения по поводу целесообразности нахождения тех или иных товаров категории C в ассортименте предприятия. Во-вторых, чтобы ответить на вопрос, что делать с товарами категорий ВС и B: активизировать их продажи или вывести из ассортимента следом за товарами категории C, или оставить всё как есть, потому что это сопутствующие товары и никакими инструментами Маркетинга объёмы их продаж не поднять?

При этом необходимо не забыть и о товарах категории A, так как не все эти товары оказываются такими уж важными для предприятия. Дело в том, что в условиях широкого ассортимента, даже самые лучшие по своим показателям продаж товары обеспечивают незначительную долю в выручке, примерно от 0,1% до 0,2%. В категорию A, напомним, входят товары с суммарной долей в выручке, равной 64%. Но тогда таких товаров будет слишком много (как правило, несколько сот позиций) для того, чтобы их можно было сразу оценить «на глазок» и признать важными для предприятия.

На практике же оказывается, что значительное количество позиций, особенно тех, которые располагаются в конце упорядоченного (по убыванию значения выручки) списка товаров категории A, могут иметь совсем неудовлетворительные показатели продаж.

В данном случае необходимо всегда помнить, что ABC-оценка товаров основана только на одном количественном показателе – выручке, полученной за отчётный период. Да, это важный показатель, характеризующий финансовый результат продаж, но не единственный, который необходим для правильной оценки товара.

Вот, к примеру, возьмём товары категории C, доли в выручке у которых стремятся к нулю. Почему товар попал в эту категорию? Потому, что его свойства рационального характера (функциональные, физические) не соответствуют требованиям потребителей? Или потому, что его рациональные свойства не соответствуют финансовым свойствам – цене и условиям покупки? Или потому, что товар не был обеспечен необходимыми запасами, и большую часть времени в течение отчётного периода его просто не было в продажах? Или потому, что товар только недавно был введён в ассортимент предприятия и ещё в полной мере не нашёл своего потребителя? Тогда, в первом случае, товар необходимо исключить из ассортимента, во втором случае – скорректировать цену и (или) условия покупки, в третьем – обеспечить запасами в нужном объёме, а в четвёртом – запустить «прому», обратить внимание торгового персонала на товар и поставить задачу по его активному продвижению.

Таким образом, одними буквами здесь не обойтись. Для правильной оценки каждого товара необходим целый комплекс взаимосвязанных показателей.

Мы это поняли ещё в 1990-е годы, когда на практике начали реализовывать различные варианты технологии управления ассортиментом на основе применения метода ABC-анализа, постепенно добавляя к буквам ABC показатели плотности и рентабельности продаж, уровня обеспеченности продаж товарными запасами и так далее.

В этом плане нам всегда было удивительно, когда на наше предложение прошлых лет внедрить на том или ином предприятии технологию управления ассортиментом на основе ABC-анализа, нам отвечали, что «в нашей учётной системе уже есть такой модуль, и мы, если захотим, сами можем его провести». Ну да, это как со словом «собачка» – каждый представляет свою «собачку»….

Планирование состава и структуры ассортимента

Как мы уже неоднократно отмечали ранее, бизнес-анализ не должен завершаться только формированием набора отчётных форм для ЛПР, как это часто происходит на практике. Потому, что как бы грамотно и красиво ни были оформлены аналитические отчёты, сколько бы полезной информации они ни содержали, но такое представление результатов анализа, по сути, означает, что мы говорим ЛПР: «смотри, думай, хорошо думай и…. решай».

Однако каждый ЛПР, в зависимости от своих знаний и опыта, смотрит и думает по-разному. Соответственно, при наличии одной и той же аналитики, разные ЛПР будут принимать совершенно разные и, поэтому, непрогнозируемые с точки зрения целей управления и интересов предприятия решения. А нам нужно, чтобы решения были прогнозируемыми. Поэтому результатом любого анализа должен быть план, а точнее, проект плана, как готовое решение, который ЛПР может откорректировать, но не создавать с «нуля».

Учитывая это требование, мы изначально дополнили метод ABC-анализа методикой планирования оптимальной структуры ассортимента и формирования проекта Ассортиментного плана. При этом от версии к версии нашей системы управления ассортиментом постоянно повышался уровень автоматизации непосредственно процесса планирования.

В системе управления INFORT.Ассортимент проект Ассортиментного плана формируется автоматически на основе результатов анализа, и затем может быть скорректирован ЛПР. Это существенно сокращает трудозатраты и повышает производительность труда работников предприятия, принимающих решения по товару в условиях управления широкой товарной номенклатурой.

Основным плановым показателем, характеризующим значимость товара в структуре ассортимента предприятия (точки продаж), является статус товара, который отражает определенную стадию жизненного цикла товара в ассортименте предприятия.

Автоматизированное определение статусов товаров позволяет сформировать следующие их перечни, которые и составляют Ассортиментный план:

- товары обязательного ассортимента;

- товары, требующие своего продвижения;

- товары, рекомендуемые к выводу из ассортимента;

- новые товары;

- товары со специальными условиями продаж;

- товары, продающиеся под заказ.

Описание применяемого нами алгоритма ABC-анализа и планирования оптимальной структуры ассортимента можно найти в наших статьях и монографиях. В монографии «Информационные технологии управления продажами и маркетингом» подробно описана одна из последних версий нашей технологии управления ассортиментом на основе INFORT.ABC-Price-анализа и планирования структуры ассортимента.

В течение многих лет мы совершенствовали свою технологию управления ассортиментом на основе применения метода ABC-анализа. Но, несколько лет назад окончательно поняли, что есть одна проблема, которую практически невозможно решить: люди смотрят на буквы ABC и не смотрят на дополняющие их количественные показатели, которые заметно «оттеняют» эти буквы.

ЛПР по товару видит букву A и успокаивается: товар – лидер продаж и с ним всё в порядке. Но? с ним не всё в порядке – продажи товара не рентабельны. Товар попадает в конец упорядоченного списка товаров категории A, потому что объёмы его продаж всё же оставляют желать лучшего. А причина таких продаж в плохой их обеспеченности запасами, и так далее.

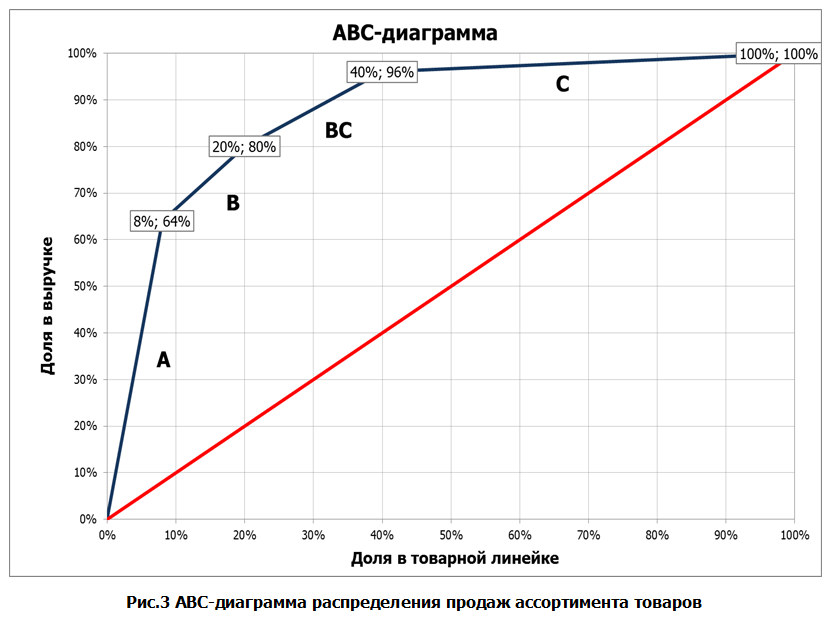

Но, прежде чем объяснять, чем мы заменили ABC-анализ, отметим и ещё одну важную деталь. Для этого, к примеру, рассмотрим диаграмму, на которой отражены результаты ABC-анализа продаж ассортимента предприятия торговли за отчётный период – календарный месяц (рис. 3).

Представленный на ABC-диаграмме график распределения выручки называется кривой Парето (синяя линия). Для упрощения кривая заменена ломаной линией, построенной по пяти точкам.

По оси X откладываются процентные доли позиций в общей длине товарной линейки (SKU), а по оси Y – доли в выручке. Так как, согласно алгоритму ABC-анализа, товары упорядочиваются по убыванию величины выручки, полученной от их продаж за отчётный период, то вначале следуют товары категории A, затем B, BC и С.

Из диаграммы видно, что принцип Парето выполняется: 20% товаров обеспечили 80% выручки. Однако, на самом деле, интерес представляет не это соотношение, а те доли позиций, которые обеспечили 64% и 96% выручки – это, соответственно, 8% и 40% SKU.

У предприятия всё нездорово с продажами: 64% выручки обеспечивают только 8% SKU, а 96% – всего 40% SKU. То есть остальные 60% SKU приносят предприятию 4% выручки.

Почему это плохо? Потому, что в активном обороте предприятия находится сравнительно небольшое количество позиций, а остальные товары лежат на остатках, «замораживая», таким образом, денежные средства предприятия, что, как можно догадаться, самым неблагоприятным образом сказывается на всех показателях устойчивости его финансового состояния.

Думаете, что приводя данный пример, мы преувеличиваем? Абсолютно нет.

Чтобы каждый раз не строить ABC-диаграммы, мы разработали единый количественный показатель, который позволяет сразу оценить ситуацию и с системой управления ассортиментом, и с продажами, и в целом с финансовым состоянием предприятия. Этот показатель называется коэффициентом концентрации продаж на товарной линейке H (© INFORT Group, 1998).

Мы используем два варианта формулы для расчёта H – упрощённую, для быстрой оценки ситуации, и более сложную, но и более точную, по которой выполняем вычисления в ходе выполнения структурного анализа в системе INFORT.Ассортимент.

Диапазоны значений показателя при расчётах по разным формулам отличаются. Однако и для одного, и для другого случая нами была разработана шкала для качественной оценки получаемых значений Н.

Упрощённую формулу для расчёта коэффициента концентрации Н можно найти в указанной выше монографии «Информационные технологии управления продажами и маркетингом», а также в статье «Об ассортиментных излишествах: принципы и система управления ассортиментом».

Использование формулы для точного определения значения H требует обработки данных по каждому участвующему в анализе товару и, поэтому, не позволяет выполнять расчёты вручную.

Значения показателя концентрации продаж H, вычисленного по точной формуле, изменяются в диапазоне от 0 < H < 1. Чем ближе H к 0, тем равномернее распределяются продажи на товарной линейке, и, таким образом, тем большее количество товаров задействовано в продажах.

Значение H = 0 означает, что продажи распределяются равномерно по всей товарной линейке в соотношении «50/50» (красная линия на ABC-диаграмме).

То есть, за отчётный период в продажах участвовали абсолютно все товары, которые находились на остатках. Но так как для структурного анализа продаж ассортимента мы выбираем период, равный календарному месяцу, считая его наиболее оптимальным, то на практике такого не бывает, и, поэтому, H > 0.

Чем ближе H к 1, тем менее равномерны продажи, то есть продаётся ограниченное количество товаров, а остальные лежат на остатках. Значение

Н = 1 означает, что продаётся только 1 товар, но такого, также, в торговой практике не встретишь, и, поэтому, фактически H < 1.

Для указанного выше примера значение показателя концентрации продаж H, вычисленного по упрощённой формуле, равно 2,93, а по точной формуле, равно 0,88.

В соответствии с разработанной нами шкалой качественных оценок получаемых значений коэффициента, при значениях H в пределах от 0,80 до 0,90 концентрация продаж на товарной линейке оценивается как высокая (чрезвычайная проблема). При этом значение приближается к отметке 0,90, что означает весьма высокую концентрацию продаж и фактически отсутствие системы управления ассортиментом. Такая оценка соответствует значению

H = 2,93.

Для понимания проблемы добавим, что в розничных и мелкооптовых продажах нормальное значение коэффициента Н должно быть не выше 0,60, а в крупных оптовых продажах – не выше 0,40. Значение H = 0,60 достигается, если выполняются примерно следующие условия: 64% выручки за календарный месяц обеспечивается 25% SKU и 96% выручки – 70% SKU. Не такие уж и жёсткие требования.

Важно, чтобы в ассортименте предприятия было как можно больше товаров, которые бы продавались. В любых объёмах, но продавались.

Система управления INFORT.Ассортимент

Мы отказались от метода ABC-анализа в любых его вариациях, потому что его применение не позволяет решить задачу управления ассортиментом в соответствии с нашей идеей управления бизнесом: «Экономичность → Эффективность → Конкурентоспособность», и в системе управления INFORT.Ассортимент мы заменили его на метод структурного анализа продаж ассортимента INFORT.S-анализ.

В системе управления INFORT.Ассортимент:

- Из всех показателей, используемых в ABC-анализе, мы оставили только коэффициент концентрации продаж на товарной линейке H, который даёт очень точную оценку сложившейся на предприятии (в точке продаж) ситуации с ассортиментом → продажами → запасами → финансами.

- ABC-категории, которые формируются на основе одного показателя выручки, мы заменили категориями эффективности продаж и планом продвижения товаров, которые строятся сразу на основе трёх показателей продаж: физического объёма продаж, выручки и валовой прибыли.

- В отличие от метода ABC-анализа, в котором используется относительная оценка продаж товаров – их доли в суммарной выручке, в методе

INFORT.S-анализа все оценки выражаются в абсолютных величинах – в единицах объёма и в денежных единицах. Это обеспечивает более точную оценку продаж товаров и определение их статусов на очередной плановый период (календарный месяц). - Товары оцениваются не с точки зрения их вклада в результат, как это предусмотрено в ABC-анализе, а с точки зрения эффективности их продаж одновременно по трём указанным показателям. Действительно, если мы говорим об эффективности бизнеса, то и оценивать каждый товар необходимо именно с этих позиций. Иначе, если не контролировать эффективность продаж каждого товара, то тогда как добиться эффективности торгового бизнеса в целом?

- В результате подобной оценки продаж за анализируемый период времени – календарный месяц, всё множество товаров разбивается на пять категорий эффективности продаж (E-категорий).

- Чтобы оценка была объективной и в то же время актуальной, анализ продаж осуществляется, как правило, за три – четыре последних календарных месяца. При этом учитывается фактор времени и соответствующее устаревание информации.

- В случае торговой сети, все расчёты выполняются в разрезе точек продаж, чтобы учесть фактор места.

- E-категория товара – символьный аналитический показатель эффективности его продаж, на основе которого автоматически определяется статус товара на плановый период времени.

Кроме того, каждому товару присваивается балльная оценка и словесное обозначение статуса уровня обеспеченности его продаж запасами за прошедший период, делается прогноз дневных продаж и определяется текущая обеспеченность продаж товара запасами в днях.

На этом завершается первый этап анализа и построения проекта ассортиментного плана. - На втором этапе осуществляется более детальный анализ продаж товаров уже внутри каждой из E-категорий. В результате, E-категория дополняется планом продвижения товара (Promo-планом) – кратким символьным описанием рекомендуемых мероприятий по продвижению товара в течение планового и, возможно, последующих периодов времени.

- В дополнение, специально для торговых сетей, формируется проект плана перемещения товаров между точками продаж (Transfer-план).

Однако, несмотря на название, перемещение товаров – это не основная цель формирования Transfer-плана. Основная цель – выявить и показать ЛПР те товары, которые по каким-то причинам в одних точках продаж продаются хорошо, а в других не очень.

Таких причин может быть несколько: место продаж, обеспеченность запасами, различие в ценах и условиях продажи, квалификация персонала и так далее. Но в них следует разобраться, и затем, если это возможно и целесообразно сделать, – осуществить перемещение товара в ту точку продаж, в которой он будет продаваться без привлечения дополнительных инструментов маркетинга. Потому, что любой инструмент маркетинга – это всегда затраты.

Таким образом, в результате расчётов в системе INFORT.Ассортимент, значительный объём числовых данных заменяется символьными и словесными обозначениями, которые помогают ЛПР принять наилучшее решение по каждому товару.

В данном случае статусы товаров «оттеняются» не только и не столько количественными показателями (хотя, конечно, и они присутствуют в планах), сколько показателями качественными. Например, по результатам анализа товар может войти в перечень обязательного ассортимента предприятия (точки продаж), но в то же время быть низкорентабельным или иметь относительно невысокие объёмы продаж, или быть плохо обеспечен необходимыми запасами. И все эти проблемы ЛПР по товару может сразу увидеть с помощью соответствующих обозначений, не изучая 0,0123….

При применении системы управления INFORT.Ассортимент в условиях широкой товарной номенклатуры, оценка товарных категорий и принятие соответствующих решений по их дальнейшему продвижению не только упрощается, но и заметно уточняется. Оценка становится адекватной задаче повышения эффективности продвижения. Поясним.

Очевидно, что оценка товарной категории должна осуществляться не по показателям её продаж в целом, а по показателям продаж входящих в неё товаров. К примеру, если одна товарная категория обеспечивает предприятию за отчётный период выручку, равную 1 000 руб., а вторая – 2 000 руб., то с точки зрения ABC-анализа вторая будет «лучше» первой, потому, что её вклад в суммарную выручку предприятия в два раза больше.

И, скорее всего, на основе именно этой оценки товарных категорий ЛПР по товару будет принимать дальнейшие решения по продвижению и самих категорий, и входящих в них товаров. По идее, в данном случае, лицо, принимающее решение должно обратить внимание, прежде всего, на первую товарную категорию, считая её проблемной.

Если же заглянуть «внутрь», то, например, может оказаться, что первая товарная категория включает 10 товарных позиций, а вторая – 40 (как правило, так и бывает). Но тогда эффективность продаж (которая оценивается с помощью показателя плотности продаж – средней выручки в расчёте на одну позицию) первой товарной категории составит 1 000 : 10 = 100 руб., а второй – только

2 000 : 40 = 50 руб.

То есть с точки зрения эффективности продаж (отдачи от товарной линейки) первая товарная категория в 2 раза «лучше» второй. Но, в этом случае, очевидно, лицо, принимающее решение должно обратить внимание, прежде всего, на вторую категорию, потому что в действительности именно она является проблемной для предприятия. А как обратить внимание, если по товарам он видит 0,0123…? Как работать с этими величинами?

В условиях широкой товарной номенклатуры, когда количественные показатели продаж товаров сложно воспринимаются человеком ввиду незначительности величин, гораздо проще оценить развитие товарной категории с помощью символьных и словесных обозначений составляющих её товаров. В этом случае, основным количественным показателем для оценки товарной категории становится количество (доля) её товаров, имеющих тот или иной статус и категорию эффективности продаж.

Однако, во всех случаях буквы – это только буквы. Как было показано на простом примере, важно, чтобы применяемый метод анализа обеспечивал получение результатов, адекватных поставленной задаче управления продвижением. Результатов, которые позволяли бы ЛПР своевременно обратить внимание на проблему и принять действительно правильное решение.

Оценка работы ЛПР по товару

В заключение, рассмотрим вопрос оценки работы и денежной мотивации ЛПР по товару, а также представим общую систему показателей управления продвижением товарных категорий.

Вначале разберёмся, каким должно быть соотношение между фиксированной FS и переменной VS частями заработной платы ЛПР по товару. Если для торгового персонала соотношение «FS/VS» целесообразно устанавливать, в пропорции «40/60», то для лиц, принимающих решения по товару в Маркетинге оптимальной будет пропорция «50/50» или «60/40». В целом же, пропорция «60/40» оптимальна для всех работников в Финансах, Маркетинге и Закупках, напрямую влияющих на результат продвижения.

Для расчёта премиальной части заработной платы ЛПР по товару целесообразно использовать показатель, характеризующий финансовый результат продвижения товарных категорий, за которые отвечает ЛПР по товару – выручку X, полученную от продаж товарной категории за отчётный месяц. Тогда размер премиальной части заработной платы ЛПР по товару вычисляется как доля w от размера выручки:

VS = w × X (4)

Важная деталь. Не имеет большого смысла задавать какие-либо целевые значения (планы) для данного показателя управления. На размер выручки оказывает влияние слишком много различных факторов, которые, во-первых, невозможно учесть при определении её целевого значения, а во-вторых, на большинство из этих факторов ЛПР по товару просто не может оказать влияния. Соответственно, планы будут некорректными, а понимание ЛПР по товару невозможности повлиять на факторы, которые позволят выполнить план, будет его просто демотивировать.

Показатели управления, которые имеет смысл включать в набор ключевых показателей эффективности труда (KPI) ЛПР по товару, и которые должны корректировать размер переменной части его заработной платы VS, в значительной степени зависят от круга должностных обязанностей ЛПР. Но, во всех случаях, это должны быть показатели, характеризующие эффективность продвижения его товарной категории, товарных категорий или ассортимента в целом.

К таким показателям можно отнести:

- долю активной (продаваемой) части товарной линейки ua, которая характеризует степень вовлечённости товаров данной категории в оборот предприятия в отчётном периоде (месяце):

ua = SUтк : SKUтк, (5)

где

SUтк (Sales’s Units) – количество позиций товарной категории, проданных за отчётный период;

SKUтк (Sales’s Units) – общее количество позиций товарной категории, находившихся на остатках в отчётном периоде; - плотность продаж товарной категории Dтк (см. формулу (3)):

Dтк = Xтк : SKUтк

или

Dтк = Xтк : SUтк, (6)

где Xтк – выручка, полученная от продаж товаров данной категории в отчётном периоде.

Значение показателя можно задавать в абсолютном (стоимостном) выражении, но лучше в виде относительного показателя координации (см. формулу (2)):

KD = Dтк : D*, (7)

где

Dтк – плотность продаж товарной категории;

D* – средняя (нормативная) плотность продаж по всем товарным категориям или в целом по ассортименту предприятия торговли.

В случае, если ЛПР по товару отвечает за ценообразование на товары своей категории, то в набор его KPI имеет смысл включить показатель рентабельности (маржинальности) продаж товарной категории – процент наценки реализации mk (в %) или процент маржи mr (в %) или маржу, приведённую к единице объёма продаж GMV (в рублях).

Если же ЛПР по товару отвечает ещё и за закупку товаров своей категории, то важным показателем эффективности труда ЛПР по товару становится показатель (коэффициент ks или период Ts) оборачиваемости товарных запасов (см. «О закупках»).

Тогда, в общем случае, формула для расчёта размера заработной платы ЛПР по товару может быть представлена следующим образом:

TS = FS + VS (X, w, ua, KD, mk, Ts) (8)

В системе денежной мотивации персонала INFORT.Зарплата мы используем различные модификации формулы (7), в зависимости от целей продвижения и специфики бизнеса. В том числе, допускаем корректировку постоянной части FS заработной платы работника посредством включения в расчётную формулу коэффициента качества труда, объединяющего оценки дисциплины труда, уровня квалификации и прочих показателей труда работника, связанных с его должностью.

Здесь, конечно, важно не «переборщить» с количеством показателей, с помощью которых оценивается труд ЛПР по товару. Иначе это может привести к демотивации работника, который, в таком случае, перестаёт понимать, как достичь всех поставленных перед ним целей.

Август 2023 года