Как правило, в теории и практике управления для упрощения понимания общих принципов и методов решения управленческих задач используются абстрактные модели.

Абстрактная модель – это некий идеальный образ, схема, представление о реальном объекте, который упрощает его понимание и позволяет сконцентрироваться на главном.

Подобные модели в своей работе используем и мы. Аккумулируя опыт различных специалистов по управлению в сфере коммерции и маркетинга, опираясь на собственный многолетний опыт работы, мы построили систему моделей для решения различных задач управления, которую назвали

Δ (дельта) – моделью управления (© INFORT Group, 1998).

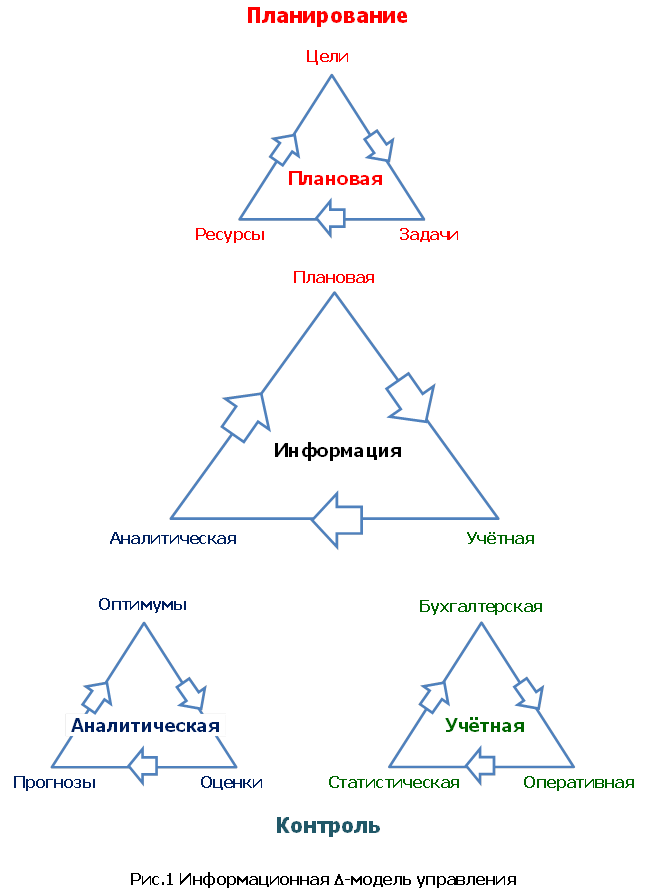

Графически Δ-модель управления изображается как совокупность правильных треугольников, связанных с локальными задачами управления (см. рис. 1). В углах каждого треугольника располагаются базовые элементы, характеризующие объект (задачу, функцию) управления, позволяющие понять суть управленческой задачи и принципы её решения.

Правильные формы треугольника означают равную значимость базовых элементов для целей управления, а стрелки на сторонах треугольника показывают направление взаимного влияния элементов (влияние циклично и осуществляется по часовой стрелке).

Информационная Δ-модель управления

Например, для описания структуры информационного обеспечения управления предприятием, мы используем информационную Δ-модель управления (см. рис. 1). В данной модели информационный треугольник включает три типа информации: плановую, учётную и аналитическую. При этом, как видно из рисунка 1, для каждого типа информации можно построить свой информационный треугольник.

Для построения модели мы применяем правило трёх элементов, которое означает, что необходимо и достаточно выделить только три базовых элемента, которые и будут характеризовать объект (задачу) управления. Тогда, если вы выделили, скажем, пять элементов, то два из них обязательно будут зависеть от трёх остальных. Уточняйте! Если же вы выделили только два элемента, то третий точно потеряли. Ищите!

Δ-модель планирования

К примеру, треугольник плановой информации на рисунке 1 включает три базовых элемента: цели, задачи, ресурсы. Эти элементы рассматриваются, как различные виды плановой информации, связанной с функцией планирования и принятием соответствующих решений.

Неопытный управленец ставит перед своими подчинёнными только цели (так как нашёл пока только один базовый элемент), и поэтому планы не выполняются по определению. Более опытный управленец ставит уже не только цели, но и определяет соответствующие задачи, которые требуется решить для достижения этих целей. Однако при этом он забывает про необходимость спланировать ресурсы – временные, трудовые, финансовые, материальные, которые позволят решить поставленные задачи. Поэтому и в этом случае планы либо не выполняются, либо выполняются не в полном объёме.

Грамотный управленец определяет и цели, и задачи, и необходимые для их реализации ресурсы. Причём, если он понимает, что ресурсов недостаточно для выполнения тех или иных задач, то он возвращается строго по часовой стрелке и корректирует вначале цели, а затем задачи.

Δ-модель контроля

Функция контроля предполагает реализацию двух информационных задач – учёта и анализа состояния объекта управления. При этом, треугольник учётной информации даёт нам чёткое понимание того, что бухгалтерская информация влияет на структуру и объём оперативной информации, которая дополняет её показателями управления, выражаемыми не только в стоимостных, но и в натуральных единицах.

Оперативная информация – это текущая, каждодневно формирующаяся в учётной системе предприятия информация об объектах управления – товарах, работниках, контрагентах и так далее, которая выражается, как правило, нефинансовыми показателями: наименование и характеристики товарных позиций, данные о работниках и прочее.

В свою очередь, бухгалтерская и оперативная информация позволяет сформировать необходимую статистику, как информацию об итогах работы предприятия за определённые периоды времени в различных аспектах его деятельности, в том числе и итоговую бухгалтерскую (финансовую) отчётность.

Статистические данные – суммарные, средние значения, отклонения и прочие статистические значения показателей хозяйственной деятельности предприятия часто путают с аналитикой, но это не так. Всё очень просто: аналитическая информация позволяет непосредственно принимать управленческие решения, а учётные данные нет.

Статистика, с одной стороны, может включать итоговые значения тех показателей, которые не используются в управлении для принятия решений по тем или иным вопросам, а, с другой стороны, может и не включать необходимых для принятия решения показателей управления. Таким образом, статистическая информация – это только информационная основа (сырьё), необходимая для выполнения последующих аналитических преобразований и подготовки планов.

Треугольник аналитической информации позволяет, в первую очередь, расшифровать это загадочное слово «анализ». Например, часто можно услышать такое: «мы анализируем отчёт с результатами продаж…».

Но, вообще говоря, слово «анализ» переводится с греческого языка, как расчленение, разложение, разделение. А что можно расчленить в отчёте с результатами продаж? За результатами можно только наблюдать...

Анализ – это процесс расчленения общего на составляющие, и затем их исследование: оценка, прогнозирование и оптимизация.

В случае решения задач управления, анализ заключается в расчленении с помощью формул показателя, характеризующего экономический результат, на показатели управления, характеризующие факторы, которые повлияли на данный результат. А затем уже выполняется исследование этих факторов.

Управление – это воздействие на факторы, но не на результаты.

Соответственно, аналитическая информация (аналитика) – это оценки, прогнозы и оптимумы значений показателей управления.

Оценка – это сопоставление фактического значения показателя с плановым или с фактическим значением, полученным за прошлый аналогичный период времени. Оценки могут быть как абсолютными (в рублях, единицах), так и относительными (в процентах, долях единицы). Оценки являются основой для построения прогнозов показателей на будущие периоды времени. Для расчёта оценок и прогнозов применяются статистические формулы.

Оптимальные значения (оптимумы) показателей управления вычисляются на основе выбранного критерия оптимизации с применением экономико-математических формул.

Пример

Рассмотрим простой пример, обобщающий всё вышесказанное. Пусть на основе обработки оперативной информации о продажах была получена статистика физических объёмов продаж важного для предприятия товара – индикатора продаж за t сопоставимых периодов времени: Q1, Q2,…,Qt.

Оценим динамику объёмов продаж с помощью абсолютного и относительного показателей:

- Абсолютный прирост: ΔQ = (Qt – Q1) : (t – 1);

- Индекс роста: IdxQ = (Qt : Q1) ^ (1 : (t – 1)).

Далее, выполняем прогнозы объёмов продаж на аналогичный (плановый) период времени t+1:

- с учётом линейного тренда: Qt+1 = Qt + ΔQ;

- с учётом нелинейного тренда: Qt+1 = Qt * IdxQ.

Обратим внимание на то, что для выполнение расчётов нам необходимы только значения Q1 и Qt. Остальные значения Q2,…,Qt-1 могут использоваться для наглядного графического представления динамики объёмов продаж и оценки правильности прогнозов.

Как правило, применение формулы линейного тренда даёт более «спокойный» прогноз по сравнению с нелинейным прогнозом. Если прогнозы близки по значению, то их можно усреднить. Если же прогнозы существенно различаются, то целесообразно увеличить объём статистики и рассчитать прогноз на основе данных за большее количество периодов. Можно также выбрать наилучший прогноз, оценив динамику объёмов продаж с помощью графика (или вычислив показатели связи, но это уже требует знаний статистики).

Полученные данные дают нам представление о динамике объемов продаж товара. Предположим, что данная динамика нас не устраивает – мы хотим увеличить объёмы продаж товара. Но, объём продаж – это результат, которым управлять напрямую мы не можем.

Поэтому воспользуемся важным фактором, влияющим на спрос – ценой на товар. Мы знаем, что данный товар – индикатор продаж и, поэтому, высокоэластичен по цене. Но, исходя из рассуждений, приведённых здесь, мы не будем совершать ошибки, и вычислять коэффициент эластичности спроса по цене на основе внутренней статистики цен на товар. Такое решение будет слишком простым и слишком неправильным. Мы будем изучать рынок.

Итак, предположим, что аналогичный товар предлагают и конкуренты предприятия. Пусть у предприятия n конкурентов. Оценим их значимость, используя какую-нибудь рейтинговую балльную шкалу оценок, например, от 1 (незначительный конкурент) до 5 (сильный конкурент). В результате мы получим рейтинговые оценки конкурентов: R1, R2,…, Rn.

Далее, мы собираем актуальные цены на товар у конкурентов: P1, P2, … Pn. Для этого мы посещаем торговые залы конкурентов и переписываем, фотографируем, запоминаем. А затем, вычисляем цену конкуренции по формуле:

Pc = Σ R*P : ΣR, (1)

где Σ – знак суммирования значений.

Тогда, оптимальная цена на товар P* может быть вычислена по формуле:

P* = λ * Pmin + (1 – λ) * Pc, (2)

где

Pmin – минимальная цена (среди конкурентов);

λ – параметр, характеризующий степень конкуренции на территории продаж предприятия (0 < λ < 1).

Оптимальная цена – это аналитический показатель. Плановое значение цены – это результат принятия соответствующего управленческого решения по цене (наценке, скидке) и условию её предоставления покупателям.

Такой подход к расчёту оптимальных базовых наценок и цен мы используем в системе управления INFORT.Цены (© INFORT Group, 1997). Расчёты выполняются по группе товаров – индикаторов продаж или по группе товаров определённой товарной категории. Рейтинговые оценки конкурентов формируются автоматически на основе результатов комплексного анализа характеристик их ассортимента и цен, выполняемого для данной группы товаров. Расчёт оптимальных базовых наценок и цен на товары выполняется автоматически с учётом степени конкуренции по каждому товару, а также в зависимости от выбранной пользователем (или рекомендованной программой) стратегии поведения продавца на территории продаж.

* * *

Информационная Δ-модель управления напоминает, что нет анализа без учёта, и планирования без анализа. При этом учёт на предприятии не может существовать сам по себе, удовлетворяя только информационные потребности своей бухгалтерии, ФНС, ФСС.

Учёт должен быть выстроен с учётом целей и задач управления, и обеспечивать формирование информации, необходимой для выполнения всех процедур анализа и планирования в полном объёме. Только в этом случае на предприятии возможно полноценное управление, когда принятие важных решений осуществляется на рациональной (разумной) основе.

С другой стороны, как уже было сказано выше, учёт и анализ – это две тесно взаимосвязанные информационные задачи контроля. А контроль на предприятии должен быть экономичным.

Экономичность – важное требование, которое должно в полном объёме распространяться, как на процедуры учёта, так и на процедуры анализа, а также на взаимосвязанные с анализом процедуры планирования. Если внедрение, скажем, системы бизнес-анализа и планирования на предприятии требует существенной перестройки всей его учётной системы, но при этом она в целом соответствует современным требованиям учёта, то возникает вопрос в целесообразности внедрения такой планово-аналитической системы. Очевидно, что в данном случае система анализа и планирования должна дополнять учётную систему, создавая полноценную систему управления, а не разрушать уже существующую систему учёта.

К примеру, выполнение планово-аналитических расчётов в рамках системы управления конкурентоспособностью предприятия INFORT.Управление

(© INFORT Group, 1990), включающей основные модули:

- INFORT.Ассортимент: структурный анализ продаж товаров и планирование оптимального состава и структуры ассортимента;

- INFORT.Цены: оптимальное базовое и динамическое ценообразование, контроль параметров покупок и расчёт скидок;

- INFORT.Продажи: планирование и контроль показателей продаж на основе факторной модели управления;

- INFORT.Запасы: планирование и контроль обеспеченности продаж товарными запасами,

вообще не требует каких-либо изменений в учётной системе предприятия.

Все расчёты основаны на использовании стандартных отчётов – отчёта о движении товаров и отчёта о продажах, – которые в том или ином виде присутствует в любой учётной системе предприятия.

Информационная Δ-модель управления крайне важна для понимания того, как правильно сформировать состав и структуру информационного обеспечения системы управления предприятием, потому что управление – это, прежде всего, информационный процесс. А, также, как обеспечить экономичность информационной системы предприятия, и при этом получать качественную (своевременную, достоверную и полную) информацию, необходимую для принятия оптимальных управленческих решений.

Другие важные составляющие Δ-модели управления, связанные с функциями планирования, контроля, организации и мотивации, мы рассмотрим в следующих статьях.

Июль 2022 г.