В теории менеджмента под контролем понимается процесс наблюдения за деятельностью людей для достижения целей организации (предприятия).

Контроль – важная и, вместе с тем, сложная в своей реализации функция управления. Именно поэтому контроль, как правило, является «узким местом» в системе управления большинства предприятий.

Многие управленцы считают своими первоочередными задачами создание и поддержание на должном уровне деловых коммуникаций, анализ ситуации и принятие решений, планирование работы своих подчинённых, а хорошие управленцы – ещё организацию труда и мотивирование работников. Контроль же часто воспринимается, как «необходимое зло», как нелюбимая и вынужденная работа руководителя. И именно поэтому, контроль, так или иначе, но становится управленческой задачей второстепенного характера.

Однако вот деталь: ни одна функция управления настолько существенно не влияет на микроклимат в трудовом коллективе, на качество деловых коммуникаций и эффективность принятия решений на всех уровнях управления предприятием, как контроль. А это означает, что качество контроля прямо влияет и на все другие функции управления – планирование, организацию и мотивацию труда.

Часто свою нелюбовь к контролю управленцы объясняют тем, что любой «повышенный» контроль работников приводит только к конфликтным ситуациям и создаёт негативную атмосферу в трудовом коллективе, которая просто не позволяет решать поставленные задачи. Однако, в данном случае проблема заключается не в самой природе контроля, а в тех ошибках, которые допускают управленцы, контролируя своих подчинённых.

Если контроль воспринимается управленцем не как наблюдение за деятельностью своих работников, а как слежка, чтобы уличить, схватить, поймать, если контроль осуществляется скрытно, из недоверия к подчинённым, то такой контроль вызывает естественное неприятие у подчинённых.

Контроль, вызывающий страх, приводит к постоянным конфликтам руководителя с подчинёнными. Как следствие, – рост психологического напряжения у руководителя, которое он стремится снять, интуитивно снижая уровень своего контроля. Но, в этом случае сразу снижается эффективность управления при решении поставленных перед ним задач.

Ошибкой является создание системы тотального контроля, который порождает небрежность и безответственность подчинённых, когда решение всех сложных вопросов работники перекладывают на своего руководителя. Ошибкой является и явная выборочность контроля, которая приводит к тому, что подчинённые быстро уясняют что проверяется, а что – нет. Руководители, ориентированные на H-стиль управления (см. «О моделях мотивации персонала»), часто предпочитают контроль-проформу, чтобы ничего не обнаружить и не испортить отношения с подчинёнными. Но, такой контроль только разлагает работников и подрывает авторитет их руководителя.

Как мы уже отмечали ранее, контроль – это та профессиональная услуга, которую управленец обязан оказывать своим подчинённым.

Подчинённые должны понимать, что качество их труда соответствует предъявляемым требованиям, их успехи будут своевременно отмечены руководителем и за свой труд они получат соответствующее вознаграждение. Поэтому подчинённые требуют оценки своего труда со стороны руководителя. Руководитель, который не контролирует – не интересуется достижениями своих подчинённых и, поэтому, не мотивирует их к труду (см. здесь).

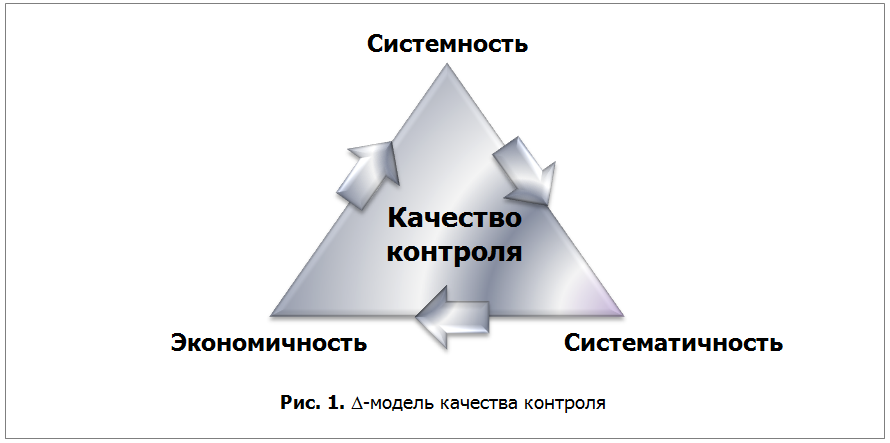

Однако это только психологические аспекты функции контроля, которые оказывают прямое влияние на организацию и мотивацию труда. Для обеспечения же эффективности управления в целом, контроль должен соответствовать следующим требованиям, которые, собственно, и определяют понятие «качество контроля» (рис.1):

- системность контроля – контроль, как элемент процесса управления «планирование -> организация -> мотивация -> контроль», по уровню своей реализации должен соответствовать другим функциям управления и, таким образом, в полном объёме обеспечивать решение поставленных задач и достижение целей предприятия;

- систематичность контроля – контроль должен иметь свой чёткий порядок;

- экономичность контроля – преимущества реализованной на предприятии системы контроля должны перевешивать затраты на её функционирование.

Требование системности контроля связано с тем, что в отличие от остальных функций управления контроль носит не только внутренний, но и внешний характер. При этом внешний контроль, например, со стороны государства является не добровольным, а обязательным. И если, например, планирование бизнеса носит внешний характер только тогда, когда это связано с необходимостью привлечения частных инвестиций или с субсидированием его развития, то задача внешнего контроля бизнеса возникает в момент его создания и должна решаться в обязательном порядке.

Однако, если система контроля на предприятии выстроена преимущественно только для решения задач внешнего обязательного контроля, то в этом случае будет решаться фактически только одна задача учёта. Управленцам же предприятия придётся использовать данные в том виде, как они представлены в бухгалтерской отчётности и в товарных отчётах, которые естественно создаются, в первую очередь, для учёта денег, товаров и работников, но не для принятия на их основе управленческих решений.

Напомним, что функция контроля связана с решением двух взаимосвязанных информационных задач – учёта и анализа хозяйственной деятельности предприятия.

Аналитическая информация, полученная в результате анализа учётных данных, и включающая оценки, прогнозы и оптимальные значения показателей управления, позволяет принимать соответствующие управленческие решения, которые затем представляются в виде планов, организационных схем и систем мотивации персонала (см. здесь).

Таким образом, системность контроля будет означать, что на предприятии выстроена такая система учёта и анализа бизнеса, которая позволит не только успешно взаимодействовать с фискальными органами, но и в полном объёме обеспечит внутренние потребности управления.

Собственно именно потому, что функция контроля обязательно требует реализацию задачи анализа, она является наиболее сложной, требующей и соответствующих знаний у управленцев, и наличия соответствующих управленческих технологий, и соответствующего аналитического инструментария.

Для того, чтобы пояснить требование систематичности контроля, представим Delta-модель типов контроля, которые необходимо реализовать для успешного решения любой поставленной задачи (рис. 2).

Как правило, управленцы в большей степени обращают внимание на заключительный контроль – проводят совещания, подводят итоги, разбирают со своими подчинёнными результаты работы за отчётный период. Но, такой контроль без отработанного на предприятии механизма предварительного и текущего контроля называется «ох и ах»: «ох, не получилось, ах, не справились….».

Предварительный контроль начинается ещё на этапе планирования решения поставленной задачи. Напомним, что Delta-модель планирования определяет последовательность трёх базовых элементов «цели – задачи – ресурсы»: мы ставим цель, формулируем задачи, как ступени для достижения поставленной цели, а затем определяем необходимые для решения данных задач финансовые, трудовые, материальные и временные ресурсы. И, если ресурсов недостаточно, то возвращаемся к цели и корректируем её (см. «О Delta-модели управления»). Так вот, предварительный контроль направлен на оценку необходимых ресурсов. Поэтому вполне очевидно, что данный тип контроля очень важен для правильного планирования, и, по сути, закладывает основу для выполнения поставленной задачи своевременно и в полном объёме.

Не менее важен и текущий контроль, который позволяет оценить состояние процесса выполнения задачи по набору показателей управления, и, при необходимости, вовремя выполнить корректирующие действия.

Набор показателей управления, на основе которого производится оценка, должен быть определён управленцем ещё на этапе планирования, и обязательно доведён до всех работников, участвующих в выполнении задачи. Чтобы вовремя осуществить корректирующие действия, необходимо правильно определить точки контроля: чем продолжительнее период выполнения задачи, тем больше должно быть точек контроля.

В каждой точке контроля выполняется оценка состояния выполнения задачи по величине отклонения фактического значения от запланированного на данный момент:

Отклонение = Факт – План или Отклонение = Факт : План (1)

А затем принимается решение:

- ничего не предпринимать, если отклонение незначительно;

- устранить отклонение посредством выполнения корректирующих действий;

- пересмотреть план, если он, по тем или иным причинам, не отражает реальной ситуации и, поэтому, невыполним.

Для обеспечения экономичности контроля в данном случае используется принцип исключения: корректирующие действия должны выполняться только при наличии заметных отклонений фактических значений от плановых.

Задача заключительного (ретроспективного) контроля – оценка достигнутых результатов и формирование на их основе соответствующего опыта у всех участников выполнения поставленной задачи.

Казалось бы, всё так банально, и если кто чего до этого и не знал, то можно просто догадаться. Но, во-первых, попробуйте осуществить такой контроль на практике. А, во-вторых, перейдём к деталям….

* * *

Очень часто (да, практически всегда) руководители путают целевые показатели, характеризующие результат выполнения задачи, с показателями управления процессом выполнения задачи.

Например, размер выручки, которую руководитель предприятия планирует получить за период, является целевым показателем. Размер выручки – это результат продаж, и это цель. Всё правильно.

Но, если размер выручки руководитель выбирает в качестве показателя управления – планирования и контроля процесса продаж, то сразу возникают следующие вопросы:

- как достичь этого результата?

- какие корректирующие действия необходимо выполнить при существенных отклонениях фактических значений от плановых?

Первый вопрос возникает на этапе планирования, как у работников, так и у самого руководителя, так как на него, вообще говоря, нет ответа. Здесь можно руководствоваться результатами оценки и прогнозирования выручки, экспертными оценками или просто прибегнуть к лозунгам: «надо постараться», «нужно работать с каждым клиентом» и так далее.

Но, в любом случае при таком планировании возникает чувство неопределённости, так как понятно, что выручка – это результат продаж, на который будет влиять множество факторов. И вот это понимание всеми неточности плана уже заранее позволяет допустить возможность его невыполнения, и, как следствие, превращает важнейшую функцию планирования бизнеса в пустую формальность.

Очевидно, что в результате работники будут воспринимать любой план, как нечто недостижимое, и только как «хотелочку» своего руководителя. А руководитель, после нескольких попыток подобного планирования, скорее всего, может вообще отказаться от этой «затеи», так как «невозможно планировать – всё так неопределённо…», «мы не ставим планов и вообще не любим это слово….» и так далее.

На самом деле неопределённость присутствует всегда. Вся жизнь – одна неопределённость. Просто не следует выбирать для управления бизнесом показатели, которые априори выражают его неопределённость в сконцентрированном виде.

Далее, на этапе выполнения задачи руководитель может осуществлять текущий контроль хоть каждый день, оценивая размер дневной выручки. Но, если и он, и его подчинённые видят, что план не выполняется, то что тогда делать? Требовать, чтобы работники лучше работали – «давай, работай лучше»? Обсуждать проблему, выяснять причины и, в результате, обнаружить, что, как всегда, возникла непредвиденная ситуация?

Более того, если руководитель примет решение повысить уровень продаж посредством, например, промо-акции, то на что будет нацелена эта акция? Правильно, на рост выручки. И, именно поэтому, она будет обречена на неуспех, так как ни промо-акция, ни рекламная кампания, также, не должны быть нацелены на конечный результат (удивительно, да?).

В финале – заключительный контроль «ох и ах»: как говорится, шумиха, неразбериха, поиск виновных, наказание невиновных, награждение непричастных…. При таком способе управления можно только представить уровень мотивации работников. И здесь не поможет никакая супер-система стимулирования персонала.

* * *

В данном случае важно понять, что управлять процессом на основе показателей, характеризующих конечный результат, невозможно.

Конечный результат – это цель, которая должна быть определена руководителем и доведена до работников. Но чтобы достичь этой цели необходимо воздействовать на факторы, влияющие на процесс достижения результата.

Причём факторы эти должны быть управляемыми, то есть и руководитель, и работники должны иметь возможность в результате тех или иных своих действий влиять на них. Только в этом случае и руководитель, и работники будут понимать, как достичь поставленной цели.

Каждому из выбранных управляемых факторов ставится в соответствие показатель, который и будет являться показателем управления – планирования и контроля, организации и мотивации труда.

Ранее мы уже затрагивали эту тему (см., например, здесь), а также рассматривали факторную П-модель управления (см., например, «О менеджериальной теории фирмы и П-модели управления»), которой и воспользуемся в данном случае для пояснения вышесказанного.

Согласно данной модели результат R может быть получен как произведение факторов экстенсивного (E-факторов) и интенсивного (I-факторов) характера:

R= E * I.

Выручка = Количество покупок * Стоимость покупки = Количество покупателей * Частота покупок * Количество позиций в покупке * Цена реализации; (2)

Выручка = Количество товарных позиций * Плотность продаж = Количество товарных позиций * Объём продаж позиции * Цена реализации. (3)

Аналогично раскладывается по факторам и другой финансовый показатель продаж – валовая прибыль, что позволяет управлять рентабельностью продаж. Кроме того, использование данной модели даёт возможность в динамике отслеживать направленность и силу воздействия тех или иных факторов на целевые показатели.

Обратим внимание на то, что формулы (2) и (3) не содержат абсолютно неуправляемых факторов. На каждый из факторов может быть оказано прямое или косвенное влияние с использованием определённого инструмента

5P-комплекса маркетинга предприятия: 1. ассортимента, 2. цен, 3. места продвижения, 4. методов продвижения, 5. персонала.

Таким образом, становится вполне понятно, как именно предприятие сможет достичь желаемого результата, в данном случае, – поставленной цели по доходу, а также, какие корректирующие действия необходимо осуществить в случае, если фактические значения показателей управления продажами будут отставать от запланированных.

Факторная П-модель управления – одна из базовых моделей, лежащих в основе системы управления конкурентоспособностью предприятия торговли INFORT.Управление, © INFORT Group, 1990.

В частности, формулы (2) и (3) используются при реализации системы управления ассортиментом INFORT.Ассортимент, оперативного управления продажами INFORT.Продажи, а показатели управления, соответствующие управляемым факторам продаж, – в качестве ключевых показателей эффективности труда (KPI) в системе мотивации персонала INFORT.Зарплата.

Таким образом, на предприятии выстраивается система планирования, контроля, организации и мотивации труда, воздействующая именно на те факторы продвижения, на которые реально можно влиять, чтобы достичь поставленной цели. А это, в свою очередь, обеспечивает чёткое понимание последовательности решаемых управленческих задач, прозрачность принимаемых решений, экономичность и эффективность системы управления в целом.

Сентябрь 2022 г.