Для тех, кто Управляет...

Случается, что в разговорах с нашими потенциальными клиентами при словах «технология управления» у нас сразу спрашивают что-то вроде: «Вы предлагаете нам заменить нашу учётную программу на вашу? У нас хорошая программа, мы в ней всё видим и всё контролируем…». То есть, термин «технология управления» у многих ассоциируется с учётной программой, которая, как кажется, позволяет контролировать, то есть управлять….

Это отличный пример того, как сложно сегодня разобраться с таким обилием специальных терминов и понятий, даже если они связаны с твоей профессиональной деятельностью. Однако ошибки в понимании значения слов приводят к неправильным выводам и неверным решениям.

Чтобы этого не происходило, мы поможем во всём этом разобраться и, как всегда, обратимся к деталям….

* * *

Интересно, что некоторые руководители верят, что с помощью учётной программы (1С или не 1С) можно управлять. Обращаем внимание: с помощью учётной программы можно только учитывать факты хозяйственной деятельности предприятия.

Учётные программы отличаются друг от друга уровнем своей функциональности, удобством выполнения отдельных учётных операций и степенью адаптации к специфике ведения учёта на предприятиях определённой отрасли экономики и формы собственности. Но только не своими возможностями управлять.

Начнём с того, что контроль – это одна из функций управления, но это не управление, так как понятие «управление» предполагает реализацию четырёх взаимосвязанных функций: планирование, организацию, мотивацию и контроль.

Контроль, как процесс наблюдения за объектом управления (ассортиментом товаров, ценами, запасами, работниками предприятия и пр.), требует решения двух информационных задач – учёта и анализа состояния объекта управления.

Так вот, учётные программы не могут в полном объёме реализовать функцию контроля, не говоря уже об управлении в целом, так как фактически решают только одну задачу учёта. А тот аналитический аппарат, который встраивается в учётные программы, представляет собой лишь набор аналитических отчётов, не объединённых какой-либо общей концепцией управления. Как следствие, в учётных программах не реализована методика оценки ситуации и принятия решений. А это главное, когда мы говорим об управлении.

К примеру, часто в учётные программы включается аналитика, основанная на известных методах XYZ- и ABC-анализа. Однако такой инструментарий не содержит важных деталей: описания методик их применения, критериев оценки получаемых результатов и правил принятия на их основе управленческих решений.

Складывается впечатление, что разработчики дополняют свои учётные программы подобным функционалом просто для того, «чтобы было», чтобы придать солидности своим программным продуктам и увеличить их стоимость. А там «сами разбирайтесь…».

Но кто действительно разбирался, для каких именно видов деятельности и для решения каких задач был изначально разработан метод XYZ-анализа? Для производственных предприятий или предприятий торговли? Для оптовых или розничных продаж?

В торговой практике XYZ-анализ применяется для классификации товаров ассортимента по стабильности объёмов их продаж на основе показателя вариации. Но значения вариации, вычисленные за календарный месяц, квартал или год, будут принципиально различаться, так как временной фактор существенно влияет на результат расчётов. Тогда какой именно временной период необходимо выбрать для расчёта? А как следует оценивать полученные результаты, если в теории статистики стабильность означает вариацию не более чем 10%? Тогда сколько товарных позиций окажется в группе X? И что дальше делать с этими XYZ-знаниями? Что делать с товаром, если вариация объёмов его продаж составила 600%, и он оказался в группе Z? А в ассортименте предприятия розничной торговли таких товаров может быть 80%-90%.

Аналогичная ситуация и в случае реализации метода ABC-анализа, который позволяет классифицировать товары ассортимента по их вкладу в результат. А в какой именно результат? Одни использует показатель выручки, другие – прибыли, третьи – физического объёма продаж. Метод ABC-анализа товарного ассортимента реализован практически во всех известных учётных программах. Но нигде чётко не прописаны ни используемые для расчёта показатели, ни критерии оценки результатов, ни порядок принятия решений.

Разработчики программ как-бы говорят своим пользователям: «Мы для вас создали универсальный инструмент. Хотите, используйте его так, но можно, также, и так. Как хотите, так и используйте. Творите! Вы же управленцы, аналитики». Но в действительности всё это означает, что учётные программы содержат бесполезный инструментарий, за который необходимо платить.

Во многих случаях разработчики целенаправленно наполняют учётные программы аналитическим функционалом, чтобы преподнести потребителям и затем продать своё программное обеспечение как систему управления предприятием. Они явно путают своих клиентов, называя программы «Управление продажами», «Управление складом», «Управление персоналом». Что в данном случае можно сказать? Если к мясорубке приделать пропеллер, то она же не полетит…

В результате понятно, что далеко не все работники предприятий, для кого по задумке разработчиков были предназначены подобные программные инструменты, понимают их суть, а значит, либо не используют (что хорошо, так как, если вы чего-то не понимаете, то и не надо это трогать), либо используют, но неправильно (что не хорошо).

По нашей достаточно оптимистичной оценке, на предприятиях реально используется не более 40% реализованного в учётных программах функционала. И значительная часть неиспользуемого функционала – это встроенная в программы «аналитика».

* * *

Вопрос: какие управленческие решения вы можете принять и какие принимаете, когда, просматривая отчёт, вы видите что выручка в апреле по сравнению с мартом снизилась на X процентов?

Учётные программы позволяют руководителю увидеть результаты работы предприятия за период по набору показателей учёта, но не позволяют увидеть и понять, какие именно факторы повлияли на полученные результаты, и в какой степени изменения этих факторов могут повлиять на изменение результатов.

Учётные программы не позволяют оценить, спрогнозировать, найти наилучшие решения проблемы. Почему? Потому, что учётные программы, по сути своей, не предназначены для этого, и поэтому просто не содержат в полном объёме необходимых показателей, которые называются аналитическими или, просто, аналитикой. Фактически, учётные данные позволяют только констатировать факты и… смириться или думать, думать, думать…. Данные учёта, уже по своему определению, не являются той информацией, которая позволяет принимать решения.

Важная деталь: на результаты работы предприятия оказывают влияние различные внутренние и внешние факторы. В то же время многие из них являются неуправляемыми – на них нельзя как-то воздействовать, чтобы исправить ситуацию, улучшить результаты. Соответственно, аналитика, это не просто набор показателей, отражающих те или иные аспекты работы предприятия. Такая «аналитика», в сущности, позволит только созерцать, думать, но не принимать решения.

Для целей управления интересны, прежде всего, управляемые факторы, на которые можно воздействовать для достижения желаемого результата. Поэтому правильно построенная аналитика включает, в первую очередь, систему показателей управления, то есть показателей, характеризующих управляемые факторы, и задаёт конкретные способы их воздействия на показатели, характеризующие результаты работы предприятия. Такие способы воздействия выражаются в виде математических формул, связывающих показатели управления с показателями результатов.

Пример. Ассортимент товаров, его структура, является важнейшим управляемым фактором, оказывающим прямое влияние на финансовые результаты работы предприятия и уровень его конкурентоспособности на рынке. Но какими показателями управления при этом необходимо пользоваться, чтобы управление оказалось эффективным?

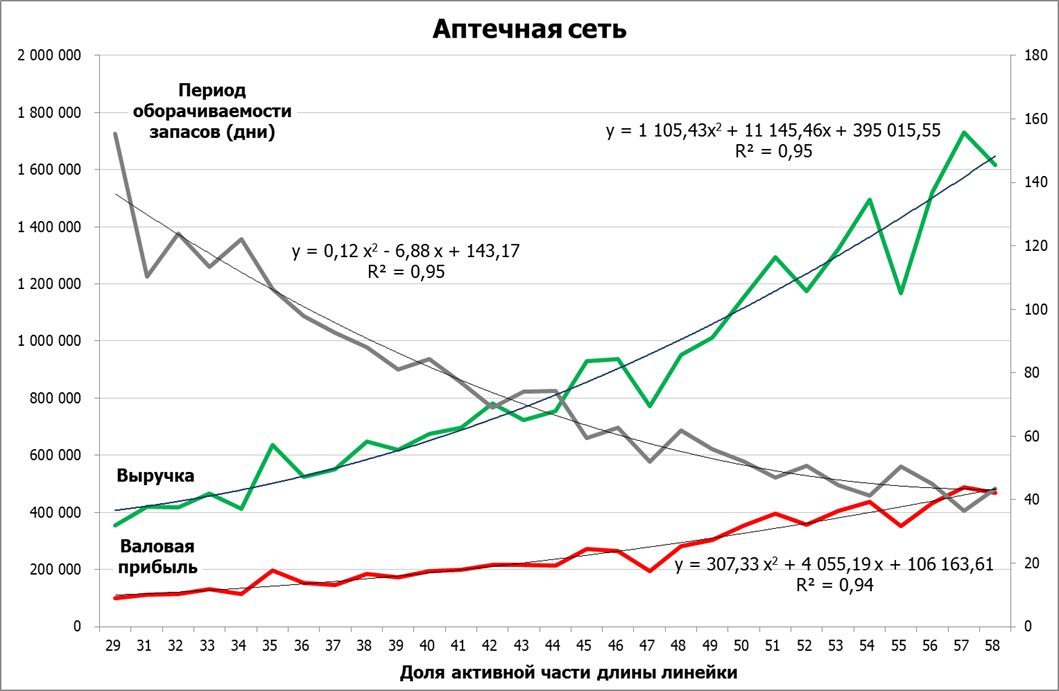

В соответствии с нашим подходом к управлению ассортиментом, основным количественным показателем, характеризующим степень оптимальности структуры ассортимента предприятия торговли, является доля активной (проданной за отчётный период) части длины товарной линейки Ua. Значение показателя вычисляется как отношение количества товарных позиций (длины товарной линейки), проданных за отчётный период (SU – sales unit, единица продажи), к числу позиций, находившихся на остатках в том же периоде времени (SKU – stock keeping unit, единица хранения): Ua = SU : SKU.

Но, в таком случае следует сначала доказать значимость данного показателя для целей управления. Для этого необходимо построить формулы зависимости, которые позволят оценить степень воздействия показателя Ua на показатели, характеризующие результаты работы предприятия, а также определить формы и направления связи между этими показателями. Такие формулы получаются эмпирическим (экспериментальным) путём в результате обработки статистики продаж за достаточно продолжительный период времени.

На рисунке 1 показаны графики связи между показателем доли активной части длины линейки и показателями величины выручки, валовой прибыли и периода оборачиваемости запасов для случая, соответственно, аптечной и продуктовой сетей. Степень тесноты связи и, одновременно, точность подобранных формул характеризуется показателем R2 (коэффициентом детерминации), значение которого изменяется от 0 до 1, что означает 0%-ю – 100%-ю степень тесноты связи между показателями. Как видно, на всех графиках связей значение R2 не меньше 0,88 (88%).

Тогда, понимая насколько сильно, в какой форме и в каком направлении воздействует показатель доли активной части длины линейки на результаты работы предприятия, можно управлять ассортиментом (планировать и контролировать его оптимальную структуру, организовывать данный процесс и мотивировать работников), ориентируясь именно на данный показатель, как важнейший для достижения целей предприятия на рынке.

Данный подход реализован в системе управления INFORT.Ассортимент

(© INFORT Group, 1990)

Очевидно, что показателей управления и способов достижения результата (формул) может быть достаточно много. Поэтому здесь важно наличие общей концепции, идеи управления, которая позволяет сформировать единую аналитическую систему показателей и формул их взаимосвязей, обеспечивая, таким образом, стандартизацию и прозрачность процесса оценки и прогнозирования ситуации, поиска и принятия оптимальных решений на всех уровнях управления предприятием.

Но и это ещё не всё. Ограничиваясь только анализом ситуации, мы фактически говорим должностному лицу, принимающему решение (ЛПР): «Смотри, смотри внимательно! Думай! Хорошенько думай! А теперь – решай! Решай быстро и правильно!». Но тогда лицо начинает напрягаться….

Поэтому, анализ должен завершаться построением оптимального плана, который будет являться готовым решением для ЛПР. Естественно, что полученные планы могут, так или иначе, корректироваться, но, главное, – они не создаются работниками самостоятельно на основе их субъективного понимания данных аналитики. При этом сама аналитика фактически только дополняет планы, раскрывая смысл использования тех или иных плановых показателей и полученных в результате расчётов их значений.

Всё это делает процесс управления максимально цельным, экономичным и прозрачным для всех участвующих в нём работников предприятия.

* * *

Далее, несколько деталей, связанных с понятием «технология», которые позволят не путаться в терминах.

Слово «технология» происходит от сочетания греческих слов techno – искусство, мастерство, умение, и logos – учение, знание, наука. В общем случае, технология – это знания, позволяющие решить какую-либо задачу. Знания выражаются в виде совокупности методов (способов) и алгоритмов (правил) решения задачи.

Важная деталь: технология предполагает обязательное наличие алгоритма решения задачи, как определённой последовательности действий, в соответствии с выбранным методом (способом) её решения. Это требование придаёт практический характер понятию «технология» в отличие от понятия «метод», который носит в целом теоретический характер (слово «метод» происходит от греческого methodos – способ, путь познания, теория, учение).

Для нас важно и другое, экономическое определение технологии.

С экономической точки зрения технология – это знания, позволяющие на основе определённого набора ресурсов получать готовый продукт, то есть «технология: ресурсы -> продукт». Например:

- Производственная технология – это знания, позволяющие изготовить продукт с использованием определённых видов сырья и материалов;

- Технология продаж – знания, позволяющие продавцу реализовать потребителям свои продукты и услуги, превратив, таким образом, товары в деньги;

- Информационная технология – это знания, позволяющие получить новые данные, знания (информационный продукт) на основе уже имеющихся данных, знаний (информационных ресурсов).

Другая важная деталь: технология, как категория практического характера, предполагает указание механизма, инструмента своей реализации. Это могут быть люди, технические (компьютерные), информационные (программные) и прочие средства. В то же время не всякая даже современная технология требует использования технических средств, и не каждая информационная технология – компьютеров и программного обеспечения.

Экономический подход к определению технологии позволяет использовать экономические показатели для её оценки, например, показатель эффективности технологии, как отношение результата к затратам на формирование ресурсов.

В случае информационной технологии результат определяется качеством информационного продукта, которое включает такие характеристики, как своевременность, достоверность и полноту получаемой информации. Тогда эффективность информационной технологии определяется как отношение качества получаемого информационного продукта (выходных данных) к затратам необходимых для его получения информационных ресурсов (исходных данных).

Соответственно, подобная оценка позволяет сравнивать различные технологии, используемые для решения определённой задачи и выбирать наилучшую из них.

* * *

Теперь перейдём к рассмотрению типов информации, формируемых в процессе управления, и соответствующих разновидностей информационных технологий. В процессе управления формируется три типа информации – плановая, учётная и аналитическая. Между ними существует взаимосвязь, представленная в виде информационной Delta-модели управления, © INFORT Group, 1990 (см. рис. 2).

Поясним. Формирование учётной (бухгалтерской, оперативной и статистической) информации, как продукта, осуществляется на основе плановой информации (ресурса), к которой относятся положения, приказы, инструкции, а также финансовые планы, планы продаж и закупок и прочие нормативные документы, определяющие принципы, цели и порядок работы предприятия.

Аналитическая информация, как продукт, включающий оценки, прогнозы и оптимальные значения показателей управления, определяется в результате обработки учётных данных и на основе сопоставления данных планирования с фактическими данными учёта. Плановые и учётные данные в данном случае будут являться ресурсом для получения продукта – аналитики.

В свою очередь, аналитическая информация является той информационной основой (ресурсом), которая позволяет разрабатывать планы (продукт) и принимать управленческие решения.

Соответственно, можно выделить три типа информационных технологий:

- технологии учёта– совокупность методов и алгоритмов, обеспечивающих на основе плановой информации получение различных видов учётной информации – бухгалтерской, оперативной и статистической;

- технологии анализа– совокупность методов и алгоритмов, обеспечивающих на основе сопоставления плановой и учётной информации получение аналитических данных – оценок, прогнозов и оптимальных значений показателей управления;

- технологии управления– совокупность методов и алгоритмов, обеспечивающих на основе плановой и учётной информации получение планово-аналитической информации – аналитики и полученных на её основе оптимальных планов, как готовых решений для ЛПР.

Кроме того, так как мы говорим о технологии управления, то она, как правило, дополняется методами и алгоритмами организации соответствующих бизнес-процессов и мотивации участвующих в них людей.

* * *

Теперь, исходя из всего вышесказанного, становится понятно, почему нам удивительно, когда звучат слова: «Вы что, хотите нашу учётную систему заменить своей?».

Нет, уважаемый руководитель, ничего заменять мы не хотим. Мы предлагаем вам наши технологии управления, которые позволят повысить уровень конкурентоспособности вашего предприятия.

Наши технологии управления, используя данные вашей учётной системы в качестве ресурса, позволят создать для вас информационные продукты – оптимальные планы, как готовые решения важнейших задач управления конкурентоспособностью вашего бизнеса. Мы дополним информационную систему вашего предприятия планово-аналитической информацией, которая позволит вам своевременно принимать оптимальные решения. Мы создадим для вас информацию.

Вот, вроде всё и объяснили…

Июнь 2022 г.