С 1 января 2026 года в России вступили в силу новые индексированные ставки утилизационного сбора на импортные автомобили. В них учитывается формула расчета от декабря 2025 года, где ключевыми факторами стали мощность и объем двигателя. Льготные ставки для физлиц сохраняются только для машин с «движком» до 160 л.с., а более мощные модели переходят на новые тарифы. Как эти нововведения скажутся на всех участниках российского авторынка?

Краткая предыстория вопроса

С 1 октября 2024 года для российского автомобильного рынка наступила новая эра. Вступление в силу постановления правительства РФ об индексации утилизационного сбора – это не просто фискальная мера, а инструмент твердой промышленной политики. Он был применен в ответ на фактически тупиковую ситуацию, которая сложилась на российском рынке к середине 2024 года.

По данным агентства «Автостат», средневзвешенная цена нового автомобиля в России к 2024 году превысила 3 млн рублей. При этом китайские бренды заняли до 60% рынка новых легковых автомобилей и в основном ограничивались прямым импортом. Соответственно российские производители готовых машин и комплектующих оказались отодвинуты в сторону. Причем это коснулось не только легковых, но и грузовых автомобилей. Впервые за десятки лет КАМАЗ оказался подвинут китайскими «коллегами» с традиционно занимаемого им места российского лидера по продажам грузовиков.

Повышение ставки утильсбора (на 70–85% на первом этапе с последующей ежегодной индексацией) делает прямой импорт экономически нецелесообразным, особенно в массовом сегменте. Таким образом государство дает иностранным партнерам, преимущественно из КНР, четкий сигнал: хотите торговать в России – стройте заводы, варите и красьте кузова здесь, закупайте компоненты у российских поставщиков. Только локализованная продукция может рассчитывать на промышленные субсидии, компенсирующие утильсбор.

Для китайских автобрендов заканчивается эпоха «легкого входа». Теперь перед ними стоит дилемма: локализация с трансфером технологий и взаимодействием с местными поставщиками либо потеря доли рынка. (Если они переложат сбор на плечи покупателя, их автомобили станут неконкурентоспособны по сравнению с локализованной продукцией). Альтернативой является сокращение модельного ряда бюджетных авто и фокус на дорогих моделях, где доля утильсбора в конечной цене менее заметна.

Для отечественных OEM-производителей введение утильсбора сулит снижение давления со стороны китайских конкурентов. В этой ситуации для отечественных поставщиков автокомпонентов (в том числе и для нас) важно, чтобы российские автозаводы использовали передышку для наращивания объемов выпуска, а не для повышения маржинальности при тех же объемах. Это главное условие снижения себестоимости на единицу продукции и для комплектующих, и для готовой машины.

Дилерское сообщество (по данным РОАД – Ассоциации «Российские автомобильные дилеры») прогнозирует в ближайшее время снижение продаж. Рост цен опережает покупательную способность населения и при высоких ставках по автокредитам неизбежно охладит спрос на новые импортные автомобили. Вероятно смещение спроса на вторичный рынок, что повлечет увеличение цен и там. В условиях снижения маржинальности новых авто, дилеры вынуждены переориентироваться на выкуп и продажу авто с пробегом, а также на сервисное обслуживание стареющего парка.

Механика изменений

Утилизационный сбор рассчитывается по формуле: УС = Базовая ставка × Коэффициент

Коэффициенты дифференцированы по:

• объему двигателя,

• возрасту автомобиля,

• типу транспортного средства,

• категории плательщика (физлица/юрлица).

Важно понимать. Утильсбор включается в себестоимость, на которую затем начисляется НДС. Таким образом, реальное удорожание для конечного покупателя будет выше, чем просто разница в ставках сбора.

Эффект «кривой Лаффера»

Повышение сбора сократило импорт, стимулировало локализацию, но привело к общему спаду продаж и поступлений в бюджет: поступления от утильсбора в 2025 году упали на треть (около 900 млрд рублей). Экономисты называют это эффектом «кривой Лаффера»: из-за высоких ставок объем ввозимых машин сократился сильнее, чем выросла ставка сбора с каждой единицы. В итоге импорт готовых автомобилей становится экономически нецелесообразным, что и было целью регулятора, однако на переходном этапе это создает кассовый разрыв в доходах государства.

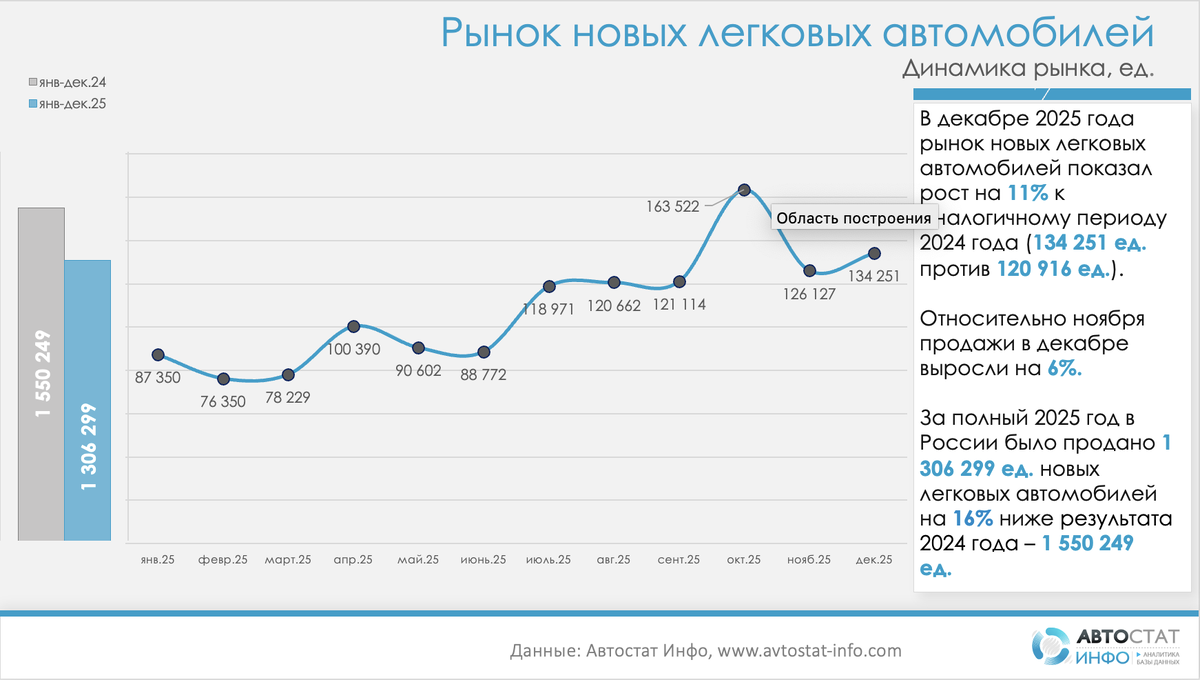

В целом, российский рынок новых легковых и легких коммерческих автомобилей в 2025 году сократился на 8-17% в зависимости от методики учета (около 1,37 млн единиц против более высоких показателей 2024 года). Китайские бренды пока сохранили доминирование с долей чуть более половины продаж новых авто (672 тыс. единиц) против около трети у российских марок (439 тыс. единиц). Тем не менее, падение продаж «китайцев» в сравнении с 2024 годом было более выраженным, чем у «россиян» (-26% против -11%). Особенно сильно сдали позиции китайские бренды «второго эшелона», такие как Omoda и Exeed.

Одновременно рынок подержанных автомобилей вырос на 2–3% (7,39 млн перерегистраций), с пиком в декабре 2025 года (+21%). Этот же месяц показал рост продаж новых легковых авто сразу на 11%. Но очевидно, что это было связано со стремлением ряда автовладельцев успеть сменить авто до нового повышения утильсбора и НДС.

Ситуация в начале текущего года

К началу 2026 года российский автомобильный рынок находится в фазе структурной коррекции. Он испытывает разнонаправленное давление макроэкономических факторов (высокая ключевая ставка ЦБ) и регуляторных мер (повышение утильсбора, рост НДС). Новые правила повышают утильсбор с 1 января этого года примерно на 10–20% по сравнению с концом 2025 года, с акцентом на мощность двигателя свыше 160 л.с., что затрагивает большинство популярных импортных моделей.

Для юридических лиц и параллельного импорта увеличение утильсбора в абсолютных цифрах достигает сотен тысяч рублей на одну машину, в то время как локализованные производители получают компенсации. Это стимулирует переход к моделям с меньшей мощностью или отечественной сборкой.

Так как утильсбор был полностью переложен в конечную стоимость товара, его влияние затронуло не только импортируемые машины (наибольший рост), но и частично автомобили локальной сборки. Уже в первые недели 2026 года повышение утилизационного сбора привело к росту цен на новые автомобили на 1,5–3% с прогнозом до 5–10% к концу первого квартала. В первой половине января рынок новых авто сократился на 5–10% из-за комбинации утильсбора и повышения НДС на 2% до 22%, с падением в премиум-сегменте до 20%. Эксперты из компаний-автодилеров отмечают замедление продаж на 5–10% в январе по сравнению с прошлым годом и прогнозируют дальнейший спад в премиум- и импортном сегментах.

Импортеры и дилеры параллельного импорта сталкиваются с сокращением объемов поставок на 50–70%, так как закупочные цены растут на 25–50%. Покупатели увидят удорожание массовых иномарок на 20–40%, с дефицитом в премиум-сегменте и на вторичке. Для локализованных моделей утильсбор компенсируется промсубсидиями, реальное влияние минимально.

Положительный результат повышения утильсбора

Несмотря на текущие сложности и рост цен, жесткая регуляторная политика (высокий утильсбор), создает предпосылки для структурных изменений в промышленности в среднесрочной перспективе. Российские автопроизводители и их партнеры, сумевшие локализовать выпуск автокомпонентов, потенциально выиграют за счет стабильных цен и расширения модельного ряда. Повышение утильсбора способствует дальнейшей локализации производства автокомпонентов (ШРУСы, компоненты двигателей, комплекты сцепления, системы охлаждения и др.), в первую очередь для актуальных моделей LADA (325 тыс. автомобилей за 2025 год), Haval (173 тыс. машин) и Chery (100 тыс. единиц).

Данные локализованные модели в начале 2026 года показывают меньший спад, сохраняя долю за счет умеренного удорожания на 5–10%. Это открывает возможности увеличения объема поставок для отечественных компаний, выпускающих автокомпоненты для российских конвейеров. Эти изменения усиливают фокус на локализованном производстве, где стабильность цепочек поставок и минимизация рисков валютных колебаний становятся ключевыми факторами.

Только АвтоВАЗ в 2025 году занял около четверти отечественного рынка новых легковых авто. Финансовые итоги года для предприятия безубыточны (четвертый год подряд), причем выручка выросла во втором полугодии, так как заградительные меры против импорта позволяют поддерживать маржинальность. На 2026 год запланирован выпуск 400 тыс. новых машин. Планируется инвестировать более 40 млрд рублей в проект новой модели LADA Azimut.

К концу этого года можно ожидать стабилизации рынка с доминированием локализованных брендов, тогда как премиум-импорт сократится на 30–50%. Покупатели смещаются к моделям с двигателем до 160 л.с. или отечественной сборке, усиливая роль поставщиков надежных узлов, таких как комплекты сцеплений, генераторы, модули HVAC и др. Общий объем рынка может полностью восстановиться уже во втором полугодии за счет программ господдержки. Тем не менее, стоит оговориться: рост возможен при стабилизации ключевой и кредитных ставок и спроса на локальные модели.

Комментарии экспертов

Президент НАС (Национальный автомобильный союз) Антон Шапарин указывает, что автокомпании без локализации уже корректируют прайсы вверх на 5–20%, в зависимости от мощности свыше 160 л.с. Замдиректора по продажам новых автомобилей компании Major Александр Николаев подчеркивает, что рост доли локализованного производства помогает контролировать себестоимость, нивелируя часть влияния. Коммерческий директор компании «Интерлизинг» Андрей Осипов отмечает ограничения экспорта из Китая мощных моделей, что увеличивает ожидание поставок на 6 месяцев и цены на 5–7%.

Практические наблюдения технических экспертов НПК АВТОПРИБОР

Мы фиксируем рост запросов от китайских OEM на поставку локализованных компонентов и создание совместных предприятий. Особый интерес проявляется к штамповке, пластиковым деталям интерьера, электропроводке. Это создает дополнительную загрузку для российских поставщиков.

За последние 12–18 месяцев количество запросов на разработку новых компонентов существенно увеличилось. Однако цикл от запроса до серийной поставки составляет от 6 до 24 месяцев в зависимости от сложности изделия. Это означает, что эффект для отрасли будет проявляться постепенно.

Следует понимать, что даже при благоприятном прогнозе не обойдется без трудностей:

· Ограниченные производственные мощности российских предприятий могут тормозить увеличение объемов поставок.

· При недостаточной глубине локализации не будет значимого снижения утильсбора.

· Временной лаг между инвестиционным решением и запуском производства достигает 18-36 месяцев.

· Сохраняется зависимость от импортных критических компонентов (электроника, высокопрочные стали).

· Велик дефицит квалифицированных кадров (инженеры, технологи).

· Для освоения новых типов компонентов необходимы существенные инвестиции в производственное оборудование и оснастку.

· Требования по качеству со стороны новых заказчиков могут превышать текущие возможности.

Окончание читайте здесь:

Также на нашем канале:

Повышение утильсбора – это приглашение к инвестициям, написанное на языке жестких тарифов. Примут ли это приглашение наши восточные партнеры или предпочтут поднять цены, покажет ближайшее будущее. Но для производственников – это шанс, который нельзя упускать.

Также читайте на нашем канале: