Все статьи серии "Метрики в 1С ERP":

Серия статей написана для разъяснения:

- Результатов стресс-теста ООО "Производственное предприятие": Метрики KPI - Финансовых показателей - Мастер-бюджетов

Статья 5: Мастер-бюджет: финансовый скелет бизнеса

Представьте, что вы строите дом. У вас есть кирпичи (ресурсы), чертежи (планы) и бригада рабочих (сотрудники). Но если кирпичи не подходят по размеру к чертежам, а рабочие не понимают, что именно строить — получится не дом, а груда стройматериалов. Примерно так же работает бизнес без мастер-бюджета.

Сегодня мы разберём, что такое мастер-бюджет, почему без него все KPI и стратегии висят в воздухе, и как превратить финансовое планирование из ежегодного кошмара в рабочий инструмент управления.

Три кита финансового планирования: БДР, БДДС и Баланс

Давайте начнём с простых определений, без бухгалтерского жаргона.

БДР (Бюджет доходов и расходов) — это «фильм о прибыли»

- Что показывает: Сколько мы заработаем и сколько потратим за период

- Аналогия: История вашего отпуска: планируете потратить 100 тысяч, вернулись с отчётом — потратили 120 тысяч

- Главный вопрос: Будет ли прибыль?

БДДС (Бюджет движения денежных средств) — это «дневник кошелька»

- Что показывает: Когда и сколько денег приходит и уходит

- Аналогия: Ежедневная проверка баланса на карте: сегодня пришла зарплата, завтра нужно оплатить аренду

- Главный вопрос: Хватит ли денег, чтобы заплатить по счетам?

Баланс — это «фотография богатства» на конкретную дату

- Что показывает: Чем компания владеет (активы) и кому должна (пассивы)

- Аналогия: Ваш финансовый отчёт: квартира (актив) куплена в ипотеку (пассив)

- Главный вопрос: Насколько компания устойчива финансово?

Мастер-бюджет — это когда все три документа связаны в единую систему. Как в организме: сердце (БДДС), лёгкие (БДР) и скелет (Баланс) работают вместе.

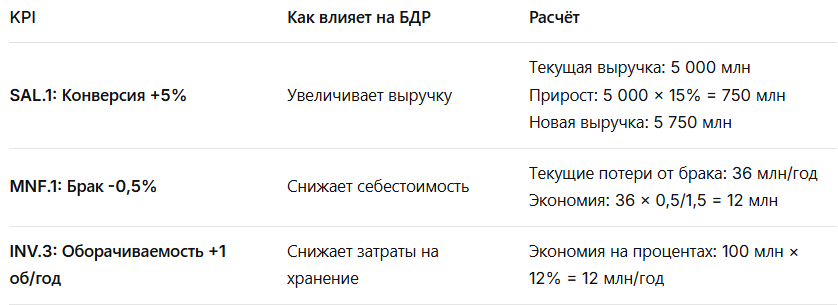

Как плановые KPI превращаются в цифры бюджетов: пример из практики

Давайте возьмём наше производственное предприятие и проследим, как KPI превращаются в бюджеты.

Шаг 1: От стратегии к операционным KPI

Стратегическая цель: Увеличить чистую прибыль на 20% в следующем году

Из этой цели вытекают операционные KPI:

- Увеличить выручку на 15% (SAL.1, SAL.3)

- Снизить себестоимость на 3% (MNF.1, MNF.3, PUR.2)

- Улучшить оборачиваемость запасов на 10% (INV.3, WHS.4)

Шаг 2: Из KPI в цифры БДР

Шаг 3: Из БДР в БДДС

Вот где многие совершают роковую ошибку: планируют прибыль, но забывают про деньги.

Пример:

- По БДР: Прибыль = 100 млн рублей

- По БДДС: Денег нет, потому что:

Клиенты платят через 60 дней

Поставщикам нужно платить через 30 дней

Налоги платятся авансом

Формула перехода:

Денежный поток = Прибыль

+ Амортизация (не денежные расходы)

- Рост дебиторской задолженности

+ Рост кредиторской задолженности

- Инвестиции в основные средства

Шаг 4: Из БДДС в Баланс

Каждое движение денег меняет баланс:

- Купили станок за 10 млн рублей:

Деньги (актив) ↓10 млн

Оборудование (актив) ↑10 млн

Баланс сошелся

Сценарий: планирование на год для среднего бизнеса

Давайте представим компанию «МебельПро» с выручкой 120 млн рублей в год. Разработаем для них мастер-бюджет.

Исходные данные:

- Текущая выручка: 120 млн/год (10 млн/мес)

- Цель на следующий год: 150 млн/год (+25%)

- Маржинальность: 30%

- Численность: 20 человек

Этап 1: Планируем KPI на год

Этап 2: Строим БДР по кварталам

Этап 3: Планируем БДДС (упрощённо)

Критический момент: В январе кассовый разрыв! Нужно либо иметь резерв, либо договориться об отсрочке платежей.

Этап 4: Прогнозируем Баланс на конец года

Кейс: почему компания с прибылью по БДР обанкротилась

Реальная история (данные изменены):

Компания «БыстраяМебель»:

- БДР: Прибыль 5 млн рублей в квартал

- БДДС: Постоянные кассовые разрывы

- Реальность: Банкротство через 9 месяцев

Что пошло не так:

- Ошибка в планировании KPI:

Продажи фокусировались на объёме (KPI: количество договоров)

Заключали договоры с отсрочкой платежа 90 дней

Выручка по БДР росла, а денег не было - Разрыв между БДР и БДДС:

Прибыль по БДР: +5 млн Денежный поток: -3 млн

Почему? Дебиторка выросла на 8 млн - Неучтённые KPI в бюджете:

Не планировали DSO (срок оборачиваемости дебиторки)

Не учитывали рост запасов при увеличении продаж

Не заложили резерв на кассовые разрывы

Решение, которое спасло бы компанию:

Инструменты: как создать мастер-бюджет без сложных программ

Вариант 1: Excel для начинающих

- Один файл, три листа: БДР, БДДС, Баланс

- Связи формулами: изменение в KPI автоматически меняет бюджеты

- Пример: ячейка BDR!B10 = KPI!C5 * Prices!D2

Вариант 2: Google Sheets + дашборды

- Общий доступ для руководителей отделов

- Автоматическое обновление

- Визуализация: графики, диаграммы, цветовые индикаторы

Вариант 3: 1С или аналогичные системы

- Автоматический сбор данных из операционных систем

- Интеграция KPI и бюджетов

- Готовые отчёты и аналитика

Простой шаблон для начала:

МАСТЕР-БЮДЖЕТ [НАЗВАНИЕ КОМПАНИИ] на 2024 год

1. СТРАТЕГИЧЕСКИЕ ЦЕЛИ:

- Увеличить прибыль на ___%

- Выйти на новые рынки: ______

- Внедрить новые продукты: ______

2. КЛЮЧЕВЫЕ KPI ДЛЯ ДОСТИЖЕНИЯ ЦЕЛЕЙ:

- Продажи: ______

- Производство: ______

- Закупки: ______

- Финансы: ______

3. БДР ПО КВАРТАЛАМ:

Квартал | Выручка | Расходы | Прибыль

Q1 | _______ | _______ | _______

Q2 | _______ | _______ | _______

Q3 | _______ | _______ | _______

Q4 | _______ | _______ | _______

4. КРИТИЧЕСКИЕ ТОЧКИ БДДС:

- Максимальный кассовый разрыв: _______ в месяце _______

- Минимальный остаток денег: _______

- Источники покрытия разрывов: _______

5. ЦЕЛЕВЫЕ ПОКАЗАТЕЛИ БАЛАНСА:

- Коэффициент текущей ликвидности: >1.5

- Долг/Собственный капитал: <1.0

- Рентабельность активов: >15%

Практическое задание: создайте мастер-бюджет для своего отдела

Даже если вы не финансовый директор, вы можете создать бюджет для своего отдела:

- Определите 3 ключевых KPI отдела на год

- Оцените ресурсы: сколько людей, денег, времени нужно

- Спрогнозируйте результаты: что даст улучшение KPI

- Определите риски: что может помешать

- Предложите корректировки: что нужно от других отделов

Пример для отдела продаж:

- KPI: Увеличить конверсию с 20% до 25%

- Ресурсы: 2 новых менеджера, CRM-система, бюджет на обучение

- Результат: Дополнительная выручка 10 млн рублей

- Риски: Текучка кадров, изменение рынка

- Нужно от других: Качественные лиды от маркетинга, вовремя отгруженные заказы

Чек-лист: 10 признаков хорошего мастер-бюджета

- Связан со стратегией: Каждая цифра в бюджете объясняет, как она помогает достичь стратегических целей

- Основан на KPI: Бюджетные показатели рассчитываются из операционных KPI

- Интегрирован: БДР, БДДС и Баланс связаны между собой

- Гибкий: Есть сценарии «что, если»: если продажи упадут на 10%, если поставщик поднимет цены

- Реалистичный: Учитывает реальные возможности компании, а не только амбиции

- Измеримый: Каждый показатель можно отслеживать и проверять

- Понятный: Руководители отделов понимают, как их действия влияют на бюджет

- Регулярно обновляемый: Не «раз в год и забыл», а живой документ

- Имеет резервы: Есть подушки безопасности на случай непредвиденных ситуаций

- Связан с мотивацией: Достижение бюджетных показателей влияет на премии

Ошибки, которые превращают бюджет в фикцию

- Бюджет сверху вниз: Руководство спускает цифры, отделы их не принимают

- Разрыв между планом и реальностью: Бюджет делают финансисты, а выполняют операционные сотрудники

- Статичность: Утвердили в декабре и забыли до следующего декабря

- Фокус только на затратах: «Урезать бюджет!» вместо «Как добиться большего с этими ресурсами?»

- Игнорирование денежного потока: «Прибыль есть, а денег нет» — классическая ошибка

- Отсутствие обратной связи: Факт не сравнивается с планом, ошибки повторяются

- Слишком сложно: Требуются недели подготовки, используются только 10% данных

- Не связан с KPI: Бюджет живёт своей жизнью, KPI — своей

Как внедрить мастер-бюджет без революции

План на 90 дней:

Месяц 1: Подготовка

- Обучить ключевых руководителей

- Разработать шаблоны

- Собрать исторические данные

Месяц 2: Пилотный проект

- Сделать бюджет для одного отдела или проекта

- Протестировать связи между KPI и бюджетом

- Получить обратную связь

Месяц 3: Внедрение

- Распространить на все отделы

- Назначить ответственных

- Внедрить регулярные пересмотры

Вывод

Мастер-бюджет — это не просто таблицы с цифрами. Это единая система координат для всего бизнеса, которая показывает, какие KPI нужно достичь, чтобы получить запланированный финансовый результат. Это мост между стратегией «хотим быть лидерами» и реальностью «что делать в понедельник утром».

Но даже самый совершенный бюджет бесполезен, если вы не можете собрать фактические данные о выполнении KPI. В следующей статье мы разберём как организовать сбор фактов без бюрократии, чтобы ваш мастер-бюджет стал не планом на бумаге, а живым инструментом управления.

*Примеры в статье основаны на реальном опыте внедрения мастер-бюджетирования в компаниях среднего бизнеса, где это позволило сократить разрыв между планом и фактом с 25% до 7% за год.*