Я не раз читала на Дзене статьи от людей, которые почему-то уверены, что не воспользуются пенсией. Взамен этого они уговаривают себя, что накопят на старость сами.

Некоторые статьи были написаны убедительно, с расчетами. Ничего, я в уме считаю плохо, но обращаться с калькулятором умею. Тоже расчеты покажу.

Первое, что хочется сказать: забудьте про «все равно не доживу до пенсии». Почти все доживают, даже с учетом повышения пенсионного возраста. А то на словах все почему-то хотят уйти молодыми, а потом упс: откуда-то десятки миллионов пенсионеров в стране. Естественно, что мы с вами доживем, ведь медицина улучшается, а безопасность повышается. А чтобы кто-то добровольно отказывался от лечения, такого почти нет.

Второй аргумент у противников пенсии был такой: лучше накопить самостоятельно, потому что потом можно самостоятельно и распорядиться. Не ждать какого-то возраста. К тому же с пенсией ты зависишь от ПФР: сколько он выплатит в месяц, столько и получишь. А собственными накоплениями можно управлять по-своему.

Отсюда и появился этот странный расчет, который с математической точки зрения убеждает, а если прибавить жизненные обстоятельства – не очень.

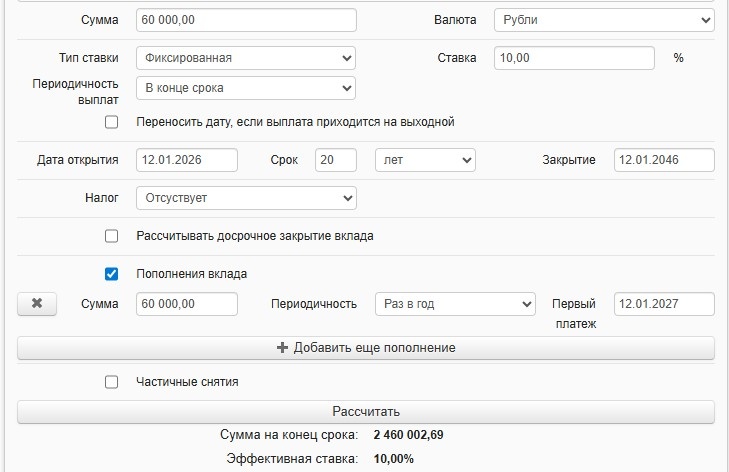

Автор одной из этих статей привела в пример для расчета накоплений сумму 60 000 р. в год. Полагаю, это примерная сумма добровольных взносов самозанятого.

Если откладывать 60 000 р. в год и постоянно продлевать вклад с капитализацией, за 20 лет, при средней ставке 10 %, получится довольно много.

За 30 лет будет еще больше. Но это надо было начать копить очень рано, лет в 20. Все же мечтают не зависеть от ПФР и выйти на пенсию если не в 40, то в 50...

Почему меня не убеждает этот расчет? Я с трудом представляю себе человека, чтобы 30 лет без пропусков откладывал эту сумму, и ни разу не снял ее на какие-то нужды. Ведь за 30 лет случится всякое: потеря работы, свои болезни или болезни близких людей, похороны, кризисы. Деньги могут потребоваться на образование детей, ремонт, лечение. И что – брать кредиты или урезать себя во всем, когда у тебя на счету уже есть большая сумма?

В этом и прелесть отчислений в ПФР: что бы ни случилось, их не выдадут раньше страхового случая (наступления пенсионного возраста).

Про фразу «а, один раз живем» я даже не говорю. Многие люди просто сорвутся и потратят накопления на удовольствия.

Но, допустим, вы – кремень. И у вас за 30 лет не случилось несчастья, которое требует денег. Вы редкий везунчик, и действительно накопили на старость…

Однако за время пути инфляция могла подрасти. А в России за 30 лет инфляция... я даже не берусь прикидывать, сколько. ЧтО будут стоить эти миллионы?

Сказку про накопления в долларах, пожалуйста, не надо. Не сегодня. Я уже разбирала.

У людей отшибает память. И они потом думают, что правда накопили на что-то в долларах. Не накопили. Если получать обычный доход в рублях, средний или чуть выше среднего, с долларами связываться рискованно.

С долларами могут связываться крупные инвесторы, люди с доступом к инсайдерской информации и крупным суммам денег, бизнесмены. Остальным не надо.

Итак, допустим, вы накопили на старость крупную, но не бесконечную сумму. Наступил условный возраст, когда хочется уйти на пенсию. Что с этой суммой делать?

Перечислять себе по N рублей в месяц? Но вы не знаете, сколько проживете. Можно прожить 90 лет. Как определить сумму, которую можно брать в месяц и не опасаться, что она скоро закончится?

Купить квартиру и сдавать ее? Во-первых, если есть дети и внуки и им нужно жилье, вы так не сделаете. Купите квартиру и отдадите бесплатно им. Я не представляю себе, бывают ли такие ситуации, что у деда или бабки есть лишняя квартира, ее сдают за деньги, а внук или внучка живут без своего жилья. Возможно, так бывает, если готовы безвозвратно порушить отношения с родными.

Во-вторых, если даже купите квартиру и будете сдавать, это не такой уж большой доход. И расходы. Сейчас КУ стоят очень дорого, и будут еще дороже. А квартиранты стали придирчивы. Старую запущенную квартиру сдать невозможно, надо вложиться в ремонт и отделку. Это когда я была молодая, сдавали очень мало жилья, и любая запущенная хрущевка уходила на ура. А сейчас есть такая профессия: хоумстейджер. Это человек, который отделывает жилье под аренду так, чтобы на него клюнули хорошие платежеспособные жильцы. Представляете, как арендаторы избаловались!

Я сама долго верила, что жилье под аренду спасет в старости. Больше не верю, потому что рынок насытился жильем, условия изменились.

Если вам лишнее жилье досталось бесплатно, вы его можете сдавать и получать доход. Но покупать под сдачу уже давно невыгодно.

Что же остается? Потратите свои сбережения и пойдете оформлять пенсию в ПФР. Если не заработали стаж, пенсия будет минимальная. Всем ли доплачивают до прожиточного минимума, я не знаю.

Главный аргумент людей, которые хотят заменить пенсию личными накоплениями: в случае смерти накопления унаследуют дети. А пенсию невозможно унаследовать, кроме небольшой накопительной части, которая давно не пополняется (там не много). Действительно, аргумент про наследование накоплений довольно весомый. Но…

Я все равно не поверю, чтобы кто-то отказывался от пенсии сознательно. Может, у этих людей и не было варианта работать по трудовой книжке с отчислениями? Ну, вот так сложилось. Или у них свое дело, а ИП платят минимальные взносы. Или они работают нелегально. Так тоже бывает. Но это не сознательный отказ, а подстройка под обстоятельства. Поэтому получается большой самообман.

Если нет отчислений с работы, наверное, лучше откладывать на старость наличкой, чем вообще ничего не делать.

И уж точно лучше откладывать, чем всерьез рассчитывать, что не доживешь.

Но самый оптимальный вариант: не обманывать себя. Многие почему-то думают, что плохо это когда тебя обманывают другие. Да нет, гораздо хуже самому добровольно заблуждаться, особенно в серьезных вопросах.

Почитать еще: