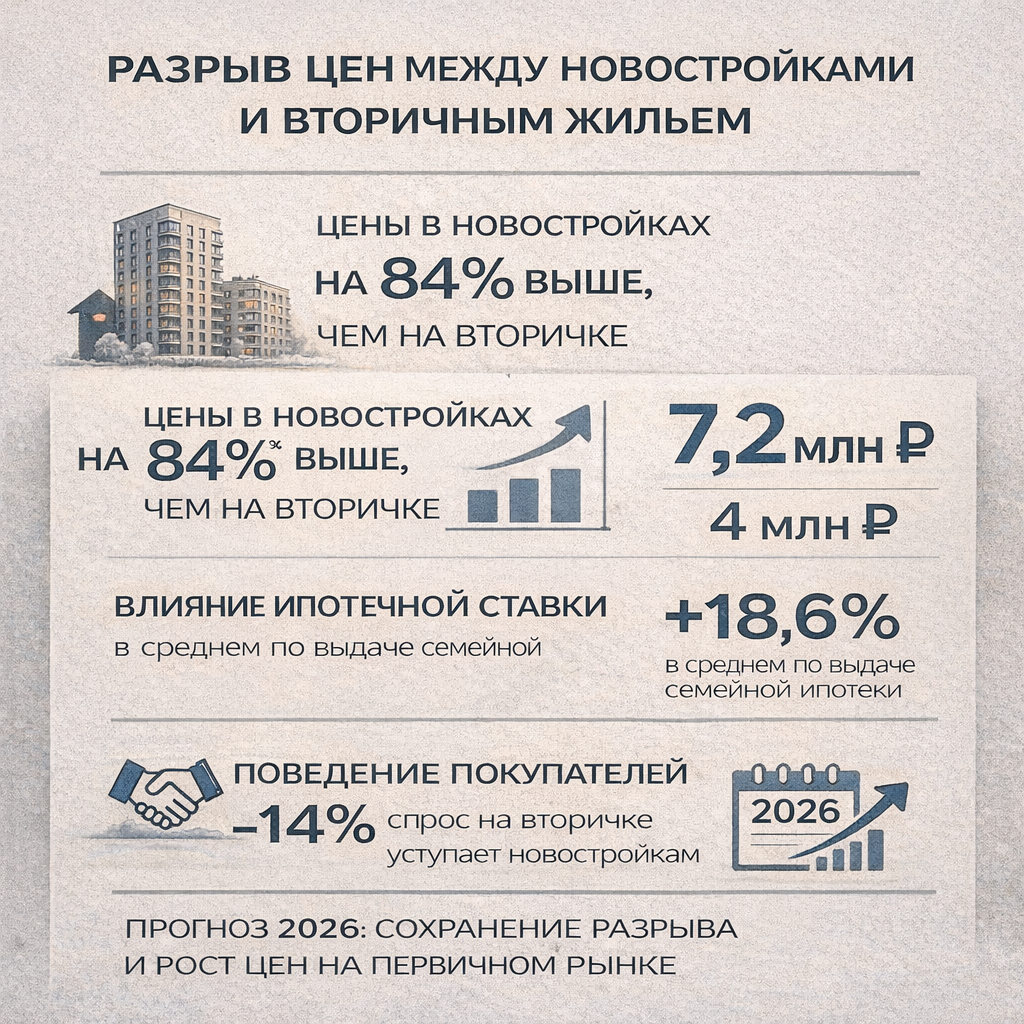

Разрыв цен между новостройками и вторичным жильем остается рекордным

На российском рынке недвижимости сохраняется заметный дисбаланс между стоимостью новостроек и квартир на вторичном рынке. В среднем по стране разница достигает почти двукратного уровня. При этом ожидаемое смягчение денежно-кредитной политики Банка России и постепенное снижение ипотечных ставок могут стать фактором роста цен именно на вторичное жилье.

Почему цены на первичку и вторичку так сильно разошлись

Разрыв цен во многом объясняется структурой самого рынка. Первичный сегмент сегодня представлен в основном современными жилыми комплексами - с новыми технологиями строительства, улучшенными планировками, благоустройством и инфраструктурой. Вторичный рынок, напротив, во многом формируется за счет жилья старого фонда - домов 50–80-х годов постройки.

Очевидно, что сравнивать по цене новые монолитные дома с квартирами в хрущевках или брежневках напрямую некорректно. Тем не менее, даже с учетом качества жилья, разрыв остается значительным. В одних регионах он менее выражен, в других - достигает экстремальных значений, но в среднем по стране составляет около двух раз.

Ипотека - вот из-за кого появился такой ценовой разрыв

Примерно половина ценового разрыва между первичным и вторичным рынками объясняется различием в условиях ипотечного кредитования. Новостройки активно поддерживаются за счет субсидированных программ, тогда как на вторичном рынке в большинстве случаев действуют рыночные ставки.

Однако ситуация начала меняться. В ряде регионов появились программы господдержки покупки вторичного жилья. Это сразу привело к росту доли льготных сделок и стало фактором оживления спроса.

Эксперты отмечают, что любой механизм субсидирования практически мгновенно отражается на ценах. Как только ипотека становится доступнее, рынок реагирует ростом стоимости квадратного метра.

Текущий момент - окно выгодных цен

На фоне постепенного снижения ипотечных ставок, которое продолжается с начала 2025 года, рынок начал оживать. Суммарное снижение ставок за этот период составило порядка 4–5 процентных пунктов, что заметно повысило доступность кредитов.

Для покупателей, располагающих собственными средствами и не зависящих от ипотеки, текущий момент считается одним из наиболее благоприятных по цене. Рынок все еще находится на относительно низких уровнях, но предпосылки для роста уже сформированы.

Это особенно заметно по поведению людей, которые за последние несколько лет накопили значительные сбережения на депозитах и в инвестиционных инструментах. Эти средства постепенно начинают перетекать в недвижимость.

Сбережения населения все чаще идут в недвижимость

По итогам третьего квартала 2025 года уровень сбережений у населения остается высоким. Рост доходов на фоне жесткой денежно-кредитной политики ограничивает потребление и стимулирует накопление капитала.

Впервые за длительное время около половины всех новых сбережений не была направлена на банковские вклады. Примерно 60% этих средств ушли на фондовый рынок и в облигации, а около 20% - напрямую в недвижимость. Это резкое изменение структуры вложений, особенно с учетом того, что процентные ставки по кредитам остаются высокими.

Фактически рынок недвижимости снова начинает восприниматься как инструмент сохранения капитала, а не только как объект для проживания.

Прогноз на 2026 год: ставки и спрос

В конце 2025 года Банк России снова снизитл ключевую ставку еще на 50 базисных пунктов. Ипотечные ставки, как правило, следуют за ключевой с определенным лагом, значит скоро ждем их коррекцию вниз.

Но основные ожидания связаны уже с 2026 годом. Предпосылки для дальнейшего снижения ставок, по мнению экспертов, начнут формироваться во втором квартале. В течение года ключевая ставка потенциально может снизиться еще на 4 процентных пункта.

Если к концу 2026 года ключевая ставка окажется вблизи 12%, ипотечные ставки могут опуститься ниже 15%. Это диапазон, который считается психологически и экономически комфортным для большинства заемщиков.

Когда рынок действительно оживает

Исторически ипотечный рынок в России начинает активно работать именно при ставках ниже 15%. При таких условиях ипотечный платеж становится сопоставимым с ростом заработных плат, а покупка жилья вновь выглядит рациональным финансовым решением.

Снижение ставок приведет не только к росту спроса, но и к возвращению продавцов. Многие собственники в последние годы сняли объекты с продажи, столкнувшись с низким спросом. В результате на рынке сформировалось не только отложенное предложение, но и значительный отложенный спрос.

Основное оживление рынка ожидается во второй половине 2026 года.

Как это повлияет на цены в 2026 году

Рост доступности ипотеки почти неизбежно приведет к росту цен, прежде всего на вторичном рынке. Именно здесь разрыв с первичным сегментом начнет сокращаться за счет подорожания готового жилья.

Это означает, что покупатели, которые выйдут на сделку раньше, смогут зафиксировать более низкие цены и столкнуться с меньшей конкуренцией. Уже сейчас наблюдается тенденция, когда часть покупателей старается закрепить текущие условия, понимая, что они могут быть временными.

Возможные сценарии покупки квартиры сейчас

Для большинства покупателей ипотека по-прежнему остается дорогой. При высоких ценах на жилье даже накопление первоначального взноса становится серьезным барьером.

Один из рабочих вариантов - альтернативная сделка, когда продажа текущего жилья совмещается с покупкой нового. Если за счет имеющейся недвижимости удается профинансировать 50–60% стоимости сделки, это существенно снижает риски.

В таком случае рост цен на рынке играет в пользу покупателя: даже если квартира подорожает на 10%, значительная часть суммы уже зафиксирована.

Дополнительный плюс альтернативных сделок - дисконт. Продавцы часто готовы снижать цену из-за сложности и длительности таких операций.

Также на рынке остаются покупатели, которые изначально планируют досрочное погашение ипотеки. Практика показывает, что номинальный срок кредита в 30 лет редко соблюдается - в среднем заемщики закрывают ипотеку за 6–7 лет, а иногда и быстрее. Для таких сценариев высокая ставка не является критичным ограничением.