Свой традиционный обзор по фондовому рынку за неделю хочу начать с того, что все самое значимое и существенное, что могло произойти в российской экономике и с ключевыми эмитентами фондового рынка, уже произошло. Осталась одна биржевая неделя, и еще пару предпраздничных дней, после чего длительные выходные, без каких-либо значимых событий. Не будет отчетности, решений о дивидендах, громких заявлений ЦБ, правительства и т.д.

В такие дни чаще всего наблюдается т.н. новогоднее ралли: рынок движется "накатиком" вверх до поступления каких-то новых значимых новостей.

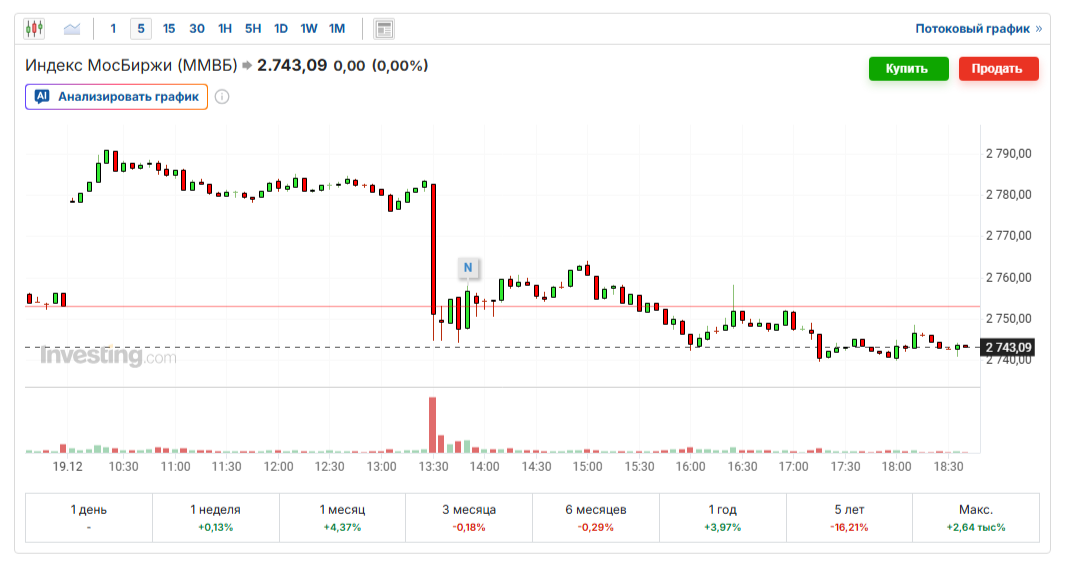

А вот прошедшая неделя как раз такими событиями была богата, и особенно - пятница. На ней одновременно состоялась прямая линий президента и решение ЦБ по ключевой ставке.

В этот день рынок заметно опустился, индекс вернулся ниже 2750 пунктов, хотя до этого доходил уже практически до 2800. Фактически, нивелировав весь рост предшествующих первых четырех дней недели.

Скачок вниз произошел на объявлении решения ЦБ по ставке. По всей вероятности, многие ждали, что регулятор выберет больший шаг снижения, ставка была снижена только на 0,5 п.п.

В то же время, такую коррекцию можно считать вполне приемлемой - я бы не сказал, что случилось что-то экстраординарное.

Президент тоже ничего нового не сказал. Но сказал старое: "первопричины... цели... военным путем..." и т.д., до этого еще выступал с аналогичными воинственными речами в окружении предводителей военного блока. Риторика ожидаемо не изменилась, а потому надежды на какие-либо "геополитические" изменения я считаю неоправданными.

Также пользуясь случаем, передаю привет всем тем, кто еще год назад утверждал, что Трамп пришел и сейчас все как остановит. Болтовни по этому поводу было много. Результатов - ровно ноль.

В экономическом плане глава государства пытался делать вид, что все хорошо и по плану, ну а что налоги повышаем - так это временно. Даже не пытался решить частные проблемы, с которыми обращались граждане (как это раньше часто бывало), а пытался убедить обратившихся, что никакие это не проблемы. Глава ЦБ Эльвира Набиуллина в своем выступлении тоже в обзоре экономики рассуждала о том, что все не так мрачно, как кажется... но ставочку снижать не спешила.

В течение недели большинство компаний на рынке все же выросли в цене, например, могу выделить Лукойл, черных металлургов, Норникель, Алросу, Новатэк и др.

Некоторые показали заметный рост по причине того, что было произведено изменение состава индекс Мосбиржи - в него вошли новые акции Дом.РФ, Озон, Циан, а также увеличился вес некоторых старых - ВТБ, Яндекс, Лукойл. В то же время, был снижен вес основной акции - Сбера, были исключены акции Юнипро.

Соответственно, эмитенты, вошедшие в индекс или увеличившие в нем свою долю, росли из-за массовых закупок управляющими компаниями - те ребалансировали свои индексные портфели, приводя их в соответствие с новыми параметрами индекса. А Сбер в этих же целях, в основном, распродавали.

В моем видении, пятничное снижение пока не оказало влияние на общий краткосрочный тренд - он пока остается растущим. На снижение индекса сильно повлиял Сбер, занимающий там большой вес, по вышеуказанным причинам.

Отдельные эмитенты при этом упали заметно сильнее, например, речь идет о строительном секторе, которому, ко всему прочему, президент объявил окончание моратория на штрафы за нарушение сроков строительства. Но он в принципе и так не представлял никакого инвестиционного интереса.

Также продолжают снижение две хороших акции, представляющих такой интерес - Банк СПБ (на неделе он упал заметно после очередного месячного отчета) и Фосагро (снижается очень слабо). Эти стоит отслеживать.

Курс рубля остается переукрепленным, на эмитентов рынка это влияет негативно. Нефть сильно упала, а российская - вообще торгуется ниже себестоимости, дисконты максимальны. Но акции нефтяного сектора по-прежнему сильно переоценены, инвесторы продолжают жить надеждами на светлое завтра.

Уже скоро можно будет делать первые прогнозы на предстоящий год. Ну а пока что, как я уже написал, остаются "нейтральные" дни без значимых событий (если только какая "геополитика" опять не вылезет). В такие дни рынок обычно растет, просто по инерции. К тому же, в целом, снижение ключевой ставки, пусть даже несущественное - это позитив для акций. Правда это, по всей видимости, уже заложено в текущие цены.

В моем понимании, с позиции долгосрочного инвестора, в этот околоновогодний период лучше не делать никаких покупок, потому как цены будут высоковаты. Далее грядет еще ни одно падение, так что, пока можно запастись терпением, заняться накоплениями и готовиться, готовиться...

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.