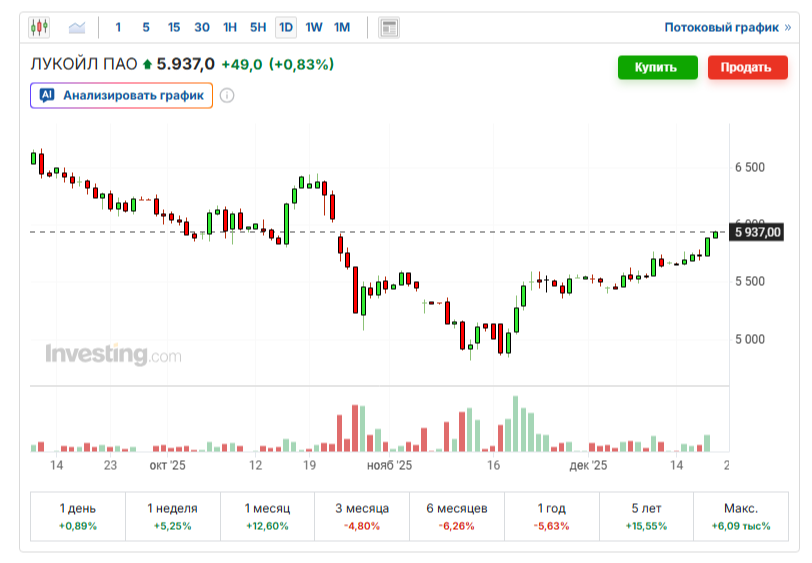

Акции Лукойла очень сильно отошли от достигнутых минимумов. После того, как они всего месяц назад опускались почти до 4800 рублей, сегодня они уже торгуются в районе 5950, движутся к 6000. То есть, выросли более чем на 1000 рублей, или на 24%.

Что вообще с ними происходит, и что с ними делать? Расскажу, что я думаю по этому поводу.

Я по-прежнему считаю Лукойл самым лучшим представителем нефтяного сектора на российском рынке и единственной компанией этого сектора, которую можно рассматривать для инвестирования где-то в районе складывающегося ценового диапазона (прямо сейчас - не покупать, на сиюминутно растущем рынке делать это уже поздно, все надо делать вовремя).

Даже несмотря на санкции, Лукойл остается лучшим в секторе. При этом его финансовые результаты и дивиденды все равно очень сильно упадут - такие санкции, атаки на НПЗ и очень негативная конъюнктура на нефтяном рынке в целом не могут никак не отражаться на деятельности компании. Но у всех остальных падение будет еще более сильным. Так что, если и смотреть на этот сектор, то только на Лукойл. Пока что так, далее - будет видно.

При этом важно понимать, что перспективы у нефтяного сектора в России сейчас ТОЛЬКО негативные. В следующем году ему точно будет хуже, чем в этом. При том, что и в этом уже очень плохо. Поэтому прибыль и дивиденды нефтяных компаний, уже сильно упавшие в этом году, в следующем упадут еще сильнее. А госкомпании вроде Роснефти, весьма вероятно, вообще уйдут в убытки. В сохраняющейся ситуации.

Но "коллективный разум" российских инвесторов по-прежнему упорно продолжает переоценивать сектор, покупает акции нефтяников сильно дороже их справедливой в моем понимании цены, и не дает им падать. Несмотря на весь этот общий кошмар (иначе и не назвать), творящийся с российской нефтью и ее производителями. Наверное, все так же надеется на Трампа, что его санкции "понарошку" и быстро отменятся, ведь он весь такой "за Россию". Другого объяснения просто нет.

После того, как нефть в апреле резко пошла вниз, я писал, что справедливая цена акций Лукойла - 5000 рублей, прогнозируя при этом дивиденды за 2025 год 800 рублей - два платежа примерно по 400.

Однако до такого уровня цена не падала до наложения санкций. И для себя я начинал закупать Лукойл в портфель сильно выше справедливой в моем понимании цены, предполагая, что рынок так и будет переоценивать эту акцию, но мне она все равно нужна, по случаю падения. Так и случилось летом - покупки происходили от 5950 до 5650 рублей, ниже цена так и не упала.

Лишь после того как на Лукойл были наложены блокирующие санкции США, акция начала падать еще ниже, и теперь уже достигла уровня 5000 тысяч и немного меньше. Тогда я продолжил их покупки с 5485 до 4900 рублей, полагая, что неплохие дивиденды за первую часть 2025 года все же будут выплачены, хоть решение об их выплате сразу не приняли, и рынок посчитал, что их уже не будет. Это были мои цены покупки "с дивидендами", при этом без их учета, а с учетом санкций, в моем видении, справедливая цена этих акций опустилась уже до 4500 рублей.

Спустя месяц Лукойл все же объявил о выплате дивиденда почти 400 рублей на акцию, что полностью соответствовало моим ожиданиям ДО введения санкций (после их введения я полагал, что выплата будет меньше). То есть, Лукойл просто превзошел ожидания - они большие молодцы.

Теперь же я считаю, что с учетом и санкций, и всего остального, включая непонятный курс рубля, справедливая цена акций Лукойла находится в районе 4000 рублей максимум. На данный момент. А дивиденд за остаток 2025 года составит максимум 200 рублей на акцию.

И аналогичного дивиденда при неизменной ситуации можно ждать и за 2026 год: 400 рублей за год в целом по 200 в каждой части. Соответственно, при цене 4000 это будет дивдоходность 10% - не фонтан, но брызги есть.

Однако, судя по настроениям рынка, думаю, снова вероятность того, что акция допадает до своей справедливой цены, невысока.

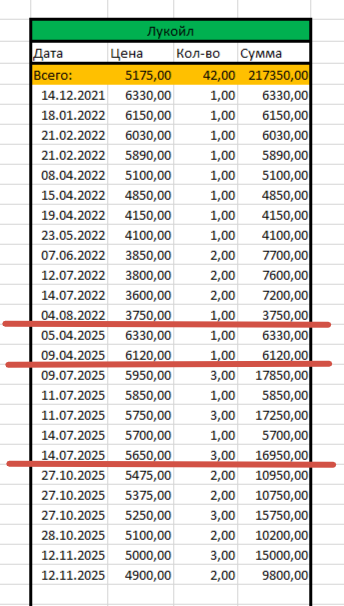

Я закупал Лукойл в свой долгосрочный портфель именно в текущем году (до этого последняя покупка была в 2022), потому что именно в текущем году он так упал. Средняя цена должна быть как можно ниже, но покупками я ее даже поднял до 5175 рублей.

В то же время, она у меня точно гораздо лучше, чем у всех тех, кто покупал на пиках 2023-2024 годов дороже шести, а то и семи тысяч. На данный момент биржевая цена выше ВСЕХ моих покупок, начиная с июля. И сильно выше средней цены этих покупок - 5442 рубля (включая дивиденд почти 400), то есть, чистая цена покупок без дивиденда - около 5000 рублей.

Покупками я вывел эту акцию в ТОП портфеля, сейчас она на втором месте, показывает +14% и хорошо тянет весь портфель вверх. В январе получу довольно приличные для своей цены дивиденды - дивдоходность 7,8%. А где-нибудь в июне рассчитываю еще процента на 3,5-4.

Далее в текущей ситуации я готов докупать эту акцию только дешевле последней цены покупки, то есть, от 4800 рублей и ниже, снижая среднюю цену в портфеле. Будет ли такая цена - не знаю, не уверен. Будет - куплю, не будет - не куплю, и так купил уже много. По-хорошему, она должна быть в следующем году.

Это моя позиция долгосрочных вложений в акции.

Тем, кто спекулирует, и накупил этих акций внизу (как я), в моем понимании, сейчас их надо продавать где-то на новогоднем ралли, а может и прямо сейчас, потому как цена сильно завышена, а нефтяную отрасль ждет только кризис и упадок.

Для долгосрочного инвестора - все наоборот: в кризис и упадок можно купить максимально дешево, и потом сидеть с хорошей ценой, ожидая роста и получая в дальнейшем высокую дивдоходность. Так, в течение 2022, 2023, 2024 года я получал дивиденды от Лукойла с доходностью всегда выше 20% от моей цены в портфеле (тогда она была около 4600 рублей).

Не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.