Здравствуй, дорогой читатель. В данной статье хочу рассказать о своём опыте ведения индивидуального инвестиционного счёта типа А.

Я уже писал итоговую статью после трёх лет на ИИС:

Если вам интересно, что такое ИИС типа А и какие налоговые льготы он даёт, можете перейти в статью по ссылке выше, там я уже останавливался на этом моменте.

Если вкратце, я могу вернуть 13% с взносов на ИИС за календарный год. Внёс к примеру 100 тысяч в 25-ом году на ИИС. В 2026 могу вернуть 13 тысяч из своих же уплаченных налогов. Максимальная сумма с которой можно взять вычет 400 000 р - это 52 тысячи в моём случае. Если вы платите больше 13 процентов налога, то можете вернуть с 400 000 соответственно тоже больше.

В вышеуказанной статье я писал, какой путь прошёл мой ИИС). Особенно "весёлый" был 22-ой год, начинался он у брокера ВТБ, затем после санкций был автоматический перевод в Альфу, затем снова после санкций я сам перевёлся в БКС.

По факту, что бы не повторяться, я вижу смысл написать данную статью, как продолжение прошлой, то есть что было после 26 мая 2024 года.

Изменения в стратегии.

Теперь я откладываю с заработной платы на инвестиции не 10%, а 12%. Да, изменения незначительные, но всё же.

Я пересмотрел свой подход к подбору акций, теперь я не топлю за акции роста. Я бы сказал, что мою стратегию теперь нельзя назвать ростовой или дивидендной. Скорее я бы назвал её "перспектива", а перспектива может быть не только в росте, но и в выплате дивидендов, потому в моём портфеле сейчас уживаются OZON и Лукойл, совершенно разного поля ягоды.

Я сравнивал доходность Яндекса, яркого представителя акций роста и Лукойла, он конечно выступал за акции стоимости, на горизонте 10 лет, с учётом реинвестиций дивидендов. Яндекс вырос по выручке за 10 лет в 18-ть раз, а Лукойл всё равно выиграл и дал доходность инвесторам в 1,5 раза большую, чем Яндекс. Вот статья о моём сравнении:

Теперь я не инвестирую в компании при их выходе на IPO и три последующих года. Слишком плохая статистика по ним, как общая, так и моя личная. На IPO мы получаем много слов, но дел по которым можно оценить бизнес, менеджмент практически нет, в целом одна реклама, ничем не подкреплённая. О риске инвестиций в IPO я слышал ещё давно от Александра с ютуб-канала "Финансовая Независимость", но мне же надо проверить всё самому. Проверил), больше не хочу.

Изменения в портфеле.

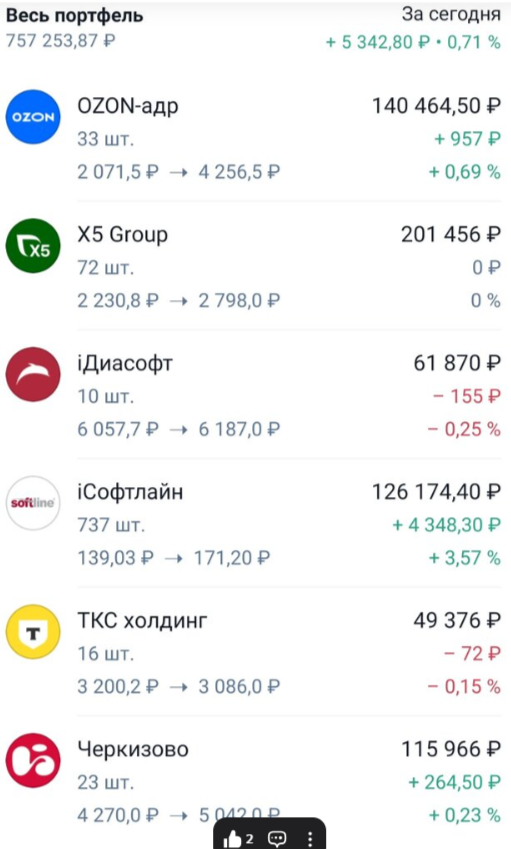

Состав портфеля на 26 мая 2024 года:

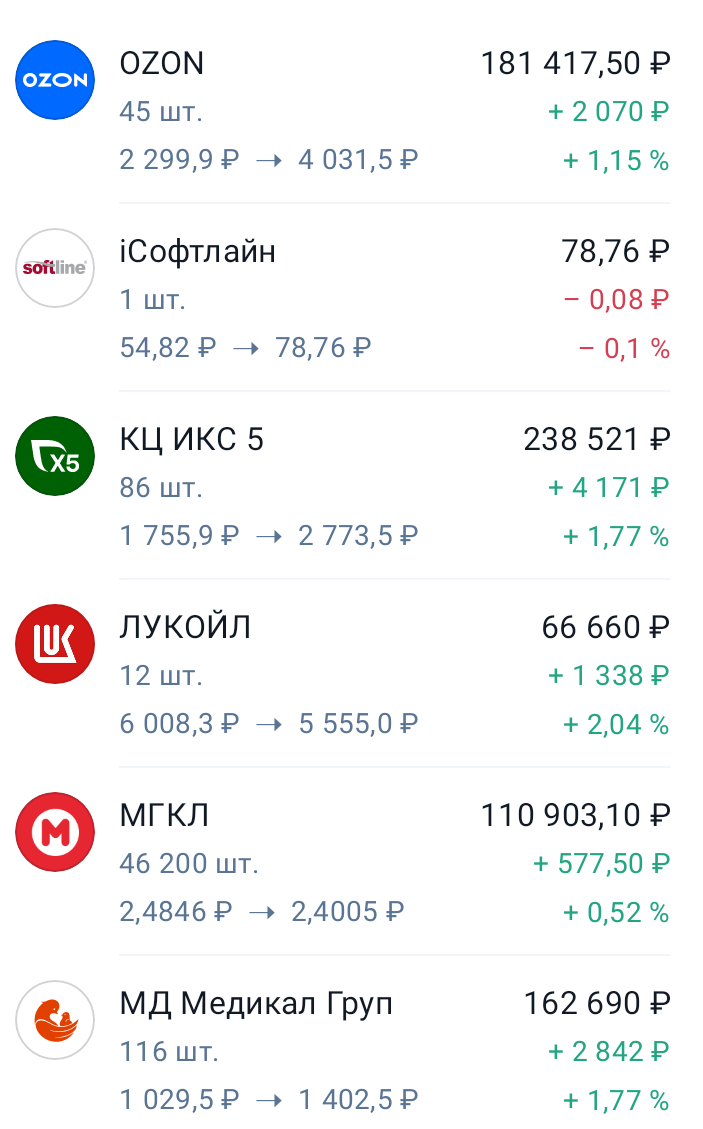

Состав портфеля на 08.12.2025:

Итак, я продал Диасофт и Софтлайн, о чём ни сколько не жалею. Диасофт, кстати, продал с минусом в 100 тысяч. О продажах я стараюсь писать статьи, так как они случаются не часто.

Новые эмитенты в портфеле: Лукойл; МГКЛ; Мать и Дитя; Северсталь.

Лукоил - это классическая акция стоимости, имеет отличную дивидендную историю, низкий долг. Моё увлечение акциями роста, не позволяло мне купить её, теперь, форматнув немного мозг, я говорю Лукоилу velcom в портфель.

МГКЛ - одна из рисковых единиц моего портфеля. И да, с момента IPO ещё не прошло три года, но купил я её до своего решения не инвестировать в IPO, так что пускай остаётся, как исключение. МГКЛ - это сеть ломбардов, которая показывает отличные результаты по динамике выручки и прибыли. Менеджмент пока не замечен в махинациях и неправильной оценке своего рынка. Настораживает долги под большие проценты, к примеру в этом году МГКЛ выпустил облигации на 1 млрд. рублей под 30%.

Мать и Дитя - сеть клиник, которая планомерно расширяется по нашей стране. Примечательно, что компания расширяется за счёт собственных средств и не берёт в долг, что важно при нашей высокой ключевой ставке. Не смотря на вложения в своё развитие компания выплачивает дивиденды.

Северсталь - чёрный металлург. Здесь всё просто, жду возобновления стройки и подорожания стали на мировом рынке, возможно на это уйдёт не один год, потому набираю акции компании не спеша. Примечательно, что низ цикла по ценам на сталь совпадает с инвестиционным циклом компании, то есть она будет во все оружия когда цена на сталь пойдёт вверх, главное что бы это случилось)).

Таким образом в 24-ом году у меня было 6 эмитентов, теперь 8, диверсифицируюсь помаленьку)).

Так же в портфеле по прежнему остаются замороженные активы, это фонды Финекс, ТКС, а так же одна акция Freedom Holding. Суммарно замороженных активов где-то на 30 тысяч рублей. Правда оцениваются они сейчас очень дёшево, потому продавать я их не собираюсь.

Налоговый вычет.

Все налоговые вычеты я реинвестирую в рынок. За 2024 год я получил:

За 2025 год я смогу получить больше 40 тысяч, так как в этом году был перенос позиции на ИИС. Я покупал компании ИКС 5 и Озон на обычный брокерский счёт, так как они юридически были прописаны за рубежом, а на ИИС иностранные эмитенты приобретать нельзя. После переезда я продал акции на БС, завёл деньги на ИИС и купил те же акции. Всё сделано для налогового вычета как вы понимаете. Так же в этом году я настроил вывод дивидендов на банковский счёт. После получения дивидендов я их заводил на ИИС. Ну и в целом в этом году я завёл на ИИС больше денег, чем в 24-ом, потому в следующем году получу вычет значительно больше.

Дивиденды.

Этот год оказался крайне дивидендным для меня. в 24-ом за год дивидендами я получил 15 тысяч рублей, в этом году я уже получил 63 тысячи. График выплат дивидендов по годам:

Доход.

Так как БКС мне показывает доходность неправильную, наверно ввиду переводов от других брокеров и редомициляции отдельных эмитентов, я добавил свой портфель в приложение Snowball Income. Не скажу, что это было быстро, по тем же причинам, мне пришлось много чего добавлять вручную. И если дивиденды идут не на счёт, но я хочу, что бы они отражались как доход, нужно так же немного поработать руками, но в целом сервис очень интересный.

Должен сказать, что ввиду разной оценки замороженных активов в БКС и Сноуболл, в Сноуболле стоимость портфеля на 10 тысяч выше.

В прошлой статье по ИИС доходность была 221 тысяча, получается, что за полтора года, я ушёл в минус), в целом для акций это нормально.

Сноуболл позволяет сравнивать доходность портфеля с индексами. Сравним с индексом МосБиржи полной доходности минус налоги.

Немного обгоняю индекс акций, мелочь, а приятно, но давайте сравним с индексом корпоративных облигаций, ведь с такой ключевой ставкой за 4,5 года они должны уделать портфель акций.

Так и есть. Если бы я инвестировал в индекс корпоративных облигаций получил бы на 7,77 процентов больше бумажной доходности, но я остаюсь в акциях😉, так как на долгом горизонте они всегда впереди, так что ждём.

Доходность на скринах выше включает в себя рост тела активов и дивиденды, но не включает в себя главный плюс ИИС, а именно налоговый вычет. Что бы его добавить в Сноуболл, нужно так же поработать руками, мне нужно изменить пополнение, которое я вносил с вычета, перевести его из разряда пополнение в разряд доход. Таких вычетов за существовании ИИС было четыре.

В этом году, как я уже говорил я вернул 19 625 рублей налога.

Вычеты за предыдущие года:

За 2022 год возврат составил порядка 30 500 рублей.

Смотрим, что получилось:

Теперь бумажная доходность портфеля 262 тысячи, гораздо интереснее. Доходность в процентах 33%. Благодаря налоговому вычету доходность выглядит гораздо интереснее. К сожалению в сравнении с индексами не произошло никаких изменений, разработчики Сноуболл решили не учитывать категорию "другие доходы" при сравнении с индексами, хотя дивиденды учитывают.

Подписывайтесь на канал. Здесь я пишу о своих скромных инвестициях в фондовый рынок, работе и подработке.

Содержание данной статьи не является инвестиционной рекомендацией. Ваши деньги - ваша ответственность. Всем здоровья, роста капитала и мирного неба над головой.