Редко совершаю сделки по продаже эмитентов, так что наверно данная операция заслуживает отдельной статьи, тем более закрыл позицию по эмитенту полностью и в минус.

Итак, вышел отчёт Софтлайн, где:

Получается всё, сладко да гладко: Зачем продавать бумагу на таком позитиве?

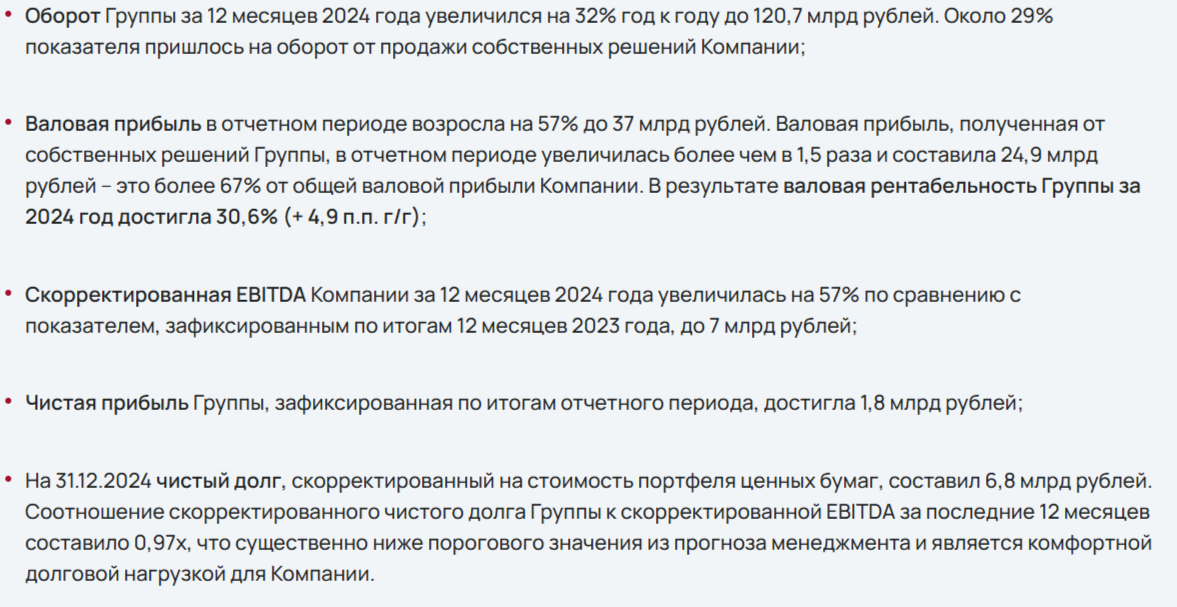

Оборот растет на 32%, валовая прибыль на 57%, скорректированная EBITDA на 57 % до 7 млр. рублей, цифры - супер.

Долг.

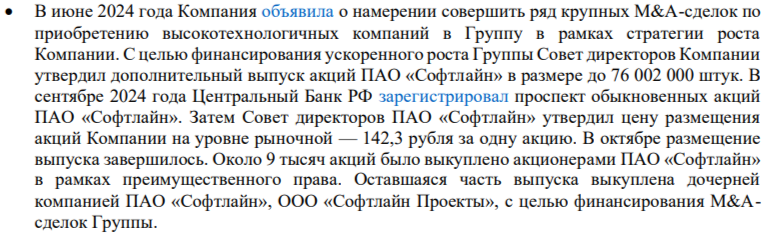

Но есть одна загвоздка, допэмиссия в 24 году, взятая для сделок по слиянию и поглощению. Из отчёта:

Получается в результате допэмиссии акций привлечено: 76млн. акций*142,3 рубля.=10, 814 млрд. рублей.

Теперь о интересном моменте с долгом компании. Из заявление финансового директора Артёма Тараканова:

Теперь посмотрим на сколько сокращён долг компании:

Чистый долг сократился на 12,715 млрд. рублей в четвёртом квартале, в этом же квартале компания привлекает 10,814 млрд. в результате FPO. - Совпадение?

Допка объявлялась для финансирования M&A сделок, а пошла на сокращение долга, некрасиво выходит. Доверие к управ. составу Софтлайна пропало.

Биполярное расстройство.

Есть ещё один интересный нюанс, в июне компания объявляет допку, в октябре объявляет обратный выкуп акций. - Что это? Биполярное расстройство?

На таких спекуляциях менеджмента компании я продал Самолёт, они так же, то объявляли допку, то выкуп, где то в компании засел крепкий трейдер, а трейдеры, как известно, сливают депозит в большинстве своём.

М&A проекты.

К слияниям и поглощениям тоже есть вопросы. Я не успеваю за ними следить, не достаточно раскрытие информации по ним. Компании берут из разных сфер, такое ощущение, что скупается всё, что плохо лежит.

И главное: мы знаем, что Софтлайн хороший продавец софта,- Но вот хороший ли он разработчик? Получится ли наладить ту самую синергию внутри холдинга? Большой вопрос, пока я не вижу значительной динамики роста у дочек, я вижу лишь прирост оборота непосредственно от приобретения этих компаний.

Снова о допке.

После допки ожидался рост показателей 24 года, по заявлениям компании, например EBITDA должна была вырасти до 10 млрд. рублей. Но есть важный нюанс, не фактический рост по году, а рост при котором компании приобретённые в результате M&A стратегии, условно считаются приобретёнными с начала года. Такая модель со взглядом на будущее. Так вот, этот расчёт должен был быть приведён в про-форме, где эта форма и где её взять не понятно. Получается я не могу проверить эффект от FPO компании.

Но это уже не важно, доводов указанных выше достаточно для продажи.

Продал данную IT компанию в минус и не жалею об этом, так как доверие к административному составу подорвано, что от них дальше ожидать я не знаю.

Что купил на вырученные деньги напишу в следующем отчёте.

Кстати, минус вышел небольшой только за счёт того, что я участвовал в обмене Новентик на Софтлайн, получал бонусные акции, но что бы получить минус указанный сверху (-4,19%) мне нужно участвовать в 3-этапе обмена и в 25 году. В целом график покупки акций выглядит не очень, но график это последние на что нужно смотреть при оценке эмитента, хорошая компания всегда придёт к справедливой цене со временем.

При этом я понимаю, что данный эмитент может очень хорошо выстрелить в дальнейшем, потому как имеет достаточно много дочек, которые могут создать уникальный продукт нужный рынку, а уж продавать Софтлайн умеет. Так же при возврате Майкрасофт на рынок РФ Софтлайн может стать бенефициаром. Но по указанным выше причинам, мне с компанией не по пути.

Подписывайтесь на канал. Здесь я пишу о своих скромных инвестициях в фондовый рынок, посуточной аренде, работе и подработке.

Содержание данной статьи не является инвестиционной рекомендацией. Ваши деньги - ваша ответственность. Всем здоровья и роста капитала.