Здравствуй, дорогой читатель. Продажа позиций в моём портфеле случается редко и заслуживает отдельной статьи.

Итак IT компания Диасофт была приобретена мною, как перспективная акция умеренного роста. Понравилось, что шкура менеджмента в игре, много акционеров среди управляющих. Понравилась динамика предыдущих лет по выручке и прибыли. И с уходом зарубежных конкурентов компания должна была оказаться в очень хорошем положении.

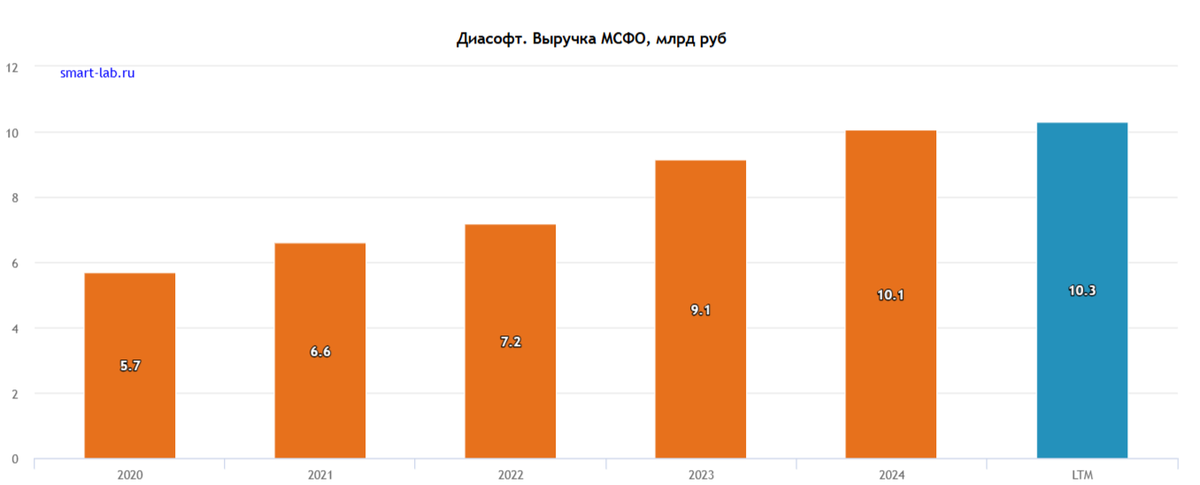

После отчёта за 2023 год в планах менеджмента было - в 3 раза нарастить долю на рынке к 2028 году, что предполагает ежегодный рост выручки на 30%.

По итогам 2024 финансового года выручка выросла всего на 10%. При этом значительно пострадала прибыль минус 22,6%. Одним из плюсов компании при выходе на IPO была высокая рентабельность, по итогом 24 года она упала на 30%.

В целом отчёт за 2024 финансовый год откровенно говоря плохой. В первом финансовом квартале тенденция продолжается, рост по выручке на 12%, то есть планам по захвату рынка к 2028-му году не реализоваться. Менеджмент необъективно оценивает ситуацию на своём рынке и это главный минус по моему мнению.

В марте Диасофт планировал провести допэмиссию в 2% для поддержания своих проектов. Это серьёзный звоночек, допэмиссия это почти всегда плохо для инвестора. Затем эти планы были отменены, но сама новость, что компания собирается решать свои проблемы за счёт инвесторов настораживает. Я узнал эту новость когда менеджмент передумал делать FPO, возможно узнай я её вовремя продал бы ещё в марте, потому что такие действия со стороны компании это большой минус по моему чек-листу. Пока я видел только одну удачную допку на рынке, когда Т-Технологии поглотил Росбанк. И то пользу от этого поглощения можно будет увидеть только в годовом отчёте за 2026 год.

По моему мнению, признание своих ошибок - очень важное качество для инвестора. Я признаю, что неправильно оценил перспективы компании и купил её по завышенной цене, трезво смотрю на дальнейшую значимую перспективу и не вижу её. Диасофт в предыдущие годы не показывал значительной динамики по прибыли и выручке, скорее это был умеренный рост, который прервался. Продажа - важное решение для инвестора, не нужно продавать при любом шорохе, но и сидеть в акциях компании, инвестиции в которой совсем не оправдались и идея в которой не состоялась - значит замораживать деньги, которые могут работать в других более качественных и проверенных компаниях.

Я продавал Сегежу, Позитив, Новатэк, Софтлайн, Самолёт и ни о чём не жалею. Многие были проданы вовремя с незначительным убытком, а кто-то даже в плюс, но это не имеет значения, если я не вижу перспективы - продаю. Сегежа был прекрасный бизнес до санкций, но он просто лишился своего рынка и ничего с этим не сделать. Позитив я продал просто на новости о Допэмиссии в пользу менеджмента, мне этой наглой новости было достаточно. Новатэк обложен санкциями и большим интересом США продавать свой газ. Софтлайн - скупает всё, что продают, проводит допку и гасит свой долг - такой наглости ещё поискать. Самолёт то объявлял допку, то объявлял обратный выкуп акций на этой биполярочке я их и продал, ещё до падения стройки.

Для себя решил, что покупка акций на IPO или в трёх летний срок после него теперь будет являться табу. Этот запрет я также пропишу в своём чек листе:

Четыре из представленных компаний выше куплены после IPO и Диасофт тоже. Плохая статистика по таким компаниям, большинство из проданных. Практика показывает, что в течении трёх лет менеджмент обязательно покажет своё отношение к инвесторам и к своему бизнесу. К сожалению, в большинстве случаев отношение к инвесторам будет отвратное, проявится в виде FPO и прочих моментов. Потому я больше не покупаю акции на IPO и три года после него.

Удивительно, но из всех новичков на бирже у меня остался Озон, который я усреднял на просадке и вышел в хороший плюс в итоге, хотя на рынке много скепсиса по его убыточности. И ещё у меня есть акции Мосгорломбарда, на IPO которого вообще плювались, мол что дальше? - Шаурма? Но менеджмент ведёт себя достойно и бизнес показывает хорошие результаты.

Я продал Диасофт, затем сразу купил Лучка и Лукойла тоже).

Продав Диасофт, я зафиксировал по нему минус 99 тысяч.

А вы продавали акции в этом году?

Подписывайтесь на канал. Здесь я пишу о своих скромных инвестициях в фондовый рынок, работе и подработке.

Содержание данной статьи не является инвестиционной рекомендацией. Ваши деньги - ваша ответственность. Всем здоровья, роста капитала и мирного неба над головой.