26 мая 2021 года я открыл индивидуальный инвестиционный счёт (далее ИИС) у брокера ВТБ. С чем пришлось столкнуться за эти три года? Какую бумажную доходность удалось получить? Сумма налогового вычета? К какой стратегии я пришёл? Какие бумаги находятся в заморозке? О всех этих вопросах хочу написать вам в текущей статье.

Думаю для начала, нужно в кратце обсудить - что такое ИИС типа А?

ИИС - это специальный счёт, который запущен для популяризации инвестиций в РФ. Минимальный срок владения ( до 2024 года) 3 года. После этого срока он может быть закрыт, а деньги выведены. До срока в 3-года ИИС так же можно будет закрыть, но нужно вернуть все инвестиционные налоговые вычеты, если такие были за период владения.

Налоговый вычет.

ИИС типа А позволяет возвращать излишне уплаченный налог на взносы на счёт. Максимальная сумма вычета, с которой можно взять вычет 400 тысяч рублей. То есть, внесли вы 100 тысяч рублей в 2021 году. Вернули в 2022 13% - 13 тысяч рублей. Внесли 500 тысяч рублей, вернули вычет с 400, потому что это максимальная сумма, излишне уплаченный налог, в данном случае, положенный к возврату составит 400 т.р.*0,13 = 52 т.р.. Важный нюанс по данному ИИС - нужно, что бы было что возвращать, то есть эти 52 тысячи рублей нужно уплатить в качестве НДФЛ в отчётном году, а затем у вас появится возможность их вернуть.

ИИС типа Б позволяет взять вычет с дохода полученного от инвестиционной деятельности. На ИИС Б долго останавливаться я не буду, так как у меня ИИС А.

На сегодняшний день открыть оба типа инвестиционных счетов не получится, на замену им пришёл ИИС 3, совмещающий в себе оба инвестиционных вычета, но и минимальный срок существования счета увеличен до 5 лет, в будущем этот срок планируют увеличить до 10-ти.

2021

Первая сумма пополнения на ИИС была 8 тысяч рублей. Я не начинал ведение ИИС со значительной суммы, у меня её просто не было, сейчас капитал значительным тоже не назовёшь)), но это лучше, чем было. Заработок у меня не большой, выше среднего по региону где я работаю, но не значительно. Все пополнения на ИИС - это 10% от дохода, иногда позволял себе с барской руки отчислять все 15%. На самом деле нужно работать в направлении увеличения этого процента, но пока так.

Первые покупки.

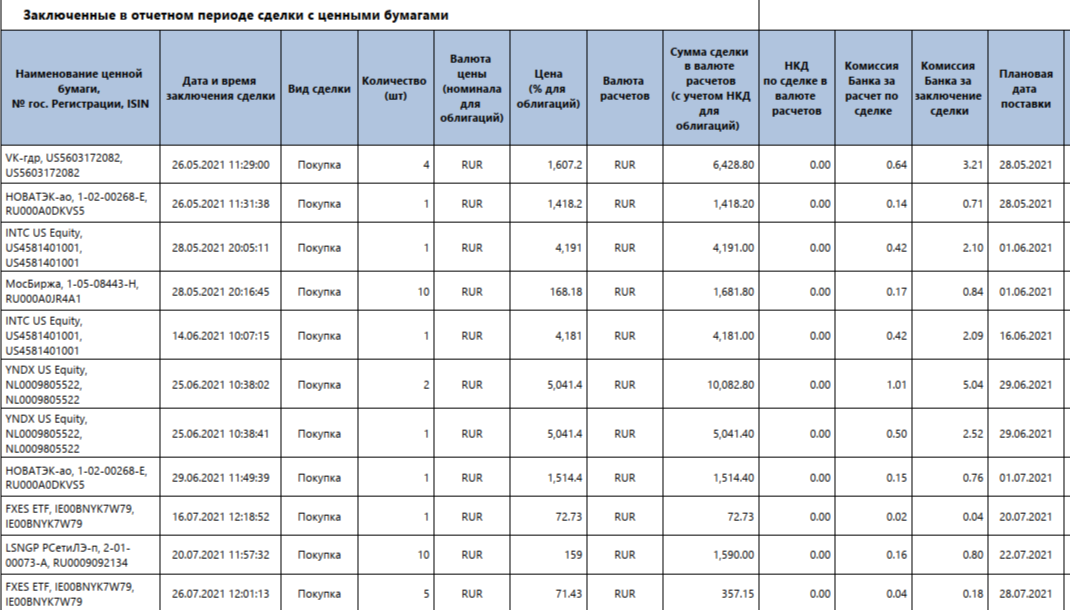

Нашёл в отчёте свои первые покупки в 2021 году: VK, Новатэк, Intel, Мосбиржа, Яндекс, Ленэнерго прев., FXES ETF(фонд Финекс на игровую индустрию).

Главное, чем я руководствовался при подборе активов на тот момент - диверсификация. Потому как стратегия моя изменилась, на данный момент ни одного актива из списка выше у меня нет, кроме фонда FXES ETF, от него теперь не так просто избавиться.

Теперь главное для меня при подборе эмитентов - рост, перспектива. Думаю Яндекс ещё вернётся в мой портфель, остальные компании в своём портфеле в будущем я не вижу.

Почему я сдвинул свою стратегию от диверсификации к росту?

При подборе акций я считал, что необходимо иметь компании из каждой отрасли. Потому как диверсификация нужна! Диверсификация важна! Подбирая компании в портфель из сектора электроэнергетики, я прихожу к мысли: "А чем я вообще занимаюсь? Зачем мне компания из сектора, который жёстко зарегулирован? Зачем мне компания в секторе где рынок уже захвачен и распределён, перспективы роста я не вижу, перспектива дивидендов - может быть, потому и были куплены акции Ленэнерго привилегированные."

Так выглядит рост выручки Ленэнерго за 10 лет:

Выручка компании растёт, но темпы роста совсем немного обгоняют инфляцию.

Но давайте посмотрим на темп роста выручки Яндекса за 10 лет:

Или X5 group, её я тоже считаю акцией роста, пусть рост не столь динамичен как у Яндекса:

Так зачем мне выбирать Ленэнерго? Ответ - диверсификация, дивиденды. Может мне не нужна настолько значительная диверсификация, а также дивиденды? Я не планирую завтра или в ближайшие 10 лет жить на капитал. Так зачем мне дивиденды сейчас? Лучше я сегодня куплю маленькую компанию, которая имеет перспективу стать большой, чем куплю большую компанию, которая перспектив роста вообще не имеет, но платит дивиденды.

2021 год был закончен с небольшим бумажным убытком на ИИС. Бумаги оценивались в 122 тысячи рублей.

2022

2022 год начала СВО. Рынок, как известно упал, причём упал значительно. Можно посмотреть падение на графике индекса МосБиржи:

Что я делал после падения рынка? Ответ прост - я продолжил покупать акции, наконец купил Сбер и много чего интересного по отличной цене. Я уже писал о эмоциональной составляющей в то время в статье по ссылке ниже:

Вкратце, повторюсь, чем я себя успокоил и не просто остался в рынке, но и продолжил покупать.

Я просто ответил себе на несколько вопросов:

- Мы вернёмся к советскому союзу и отменят частную собственность и фондовый рынок? - нет.

- Я покупал эти акции по цене дороже и считал их хорошим приобретением, значит сейчас нужно покупать тем более.

- Будет как в Иране? - не будет, наша экономика имеет гораздо большую диверсификацию. К тому же, в Иране тоже люди живут, не вымерли, живут.

Компании, как и экономика РФ не исчезнут и продолжат работать, кто-то пострадает от санкций, а кто-то наоборот окажется в более выгодном положении, например как разработчики ПО. Таким образом, я спокойно и методично продолжил покупки на ИИС.

В 2022-ом году было 2 перевода ИИС от одного брокера к другому в конечном итоге я остановился на БКС. Об этом подробнее писал в статье по ссылке сверху.

После месячного закрытия рынка, портфель был в минусе, более чем на 30%, точных значений не помню. Закончился 2022-ой так же с бумажным убытком.

2023

Год восстановления фондового рынка, а так же год когда моя инвестиционная стратегия сформировалась. Теперь я освободился от скрепа в виде диверсификации и дивидендов. При подборе акций меня не интересуют дивиденды, меня интересует её перспектива и как она выполняла поставленные задачи в прошлом, есть ли вообще амбиции роста у менеджмента. Касаемо дивидендов: платят - хорошо, не платят тоже хорошо, если деньги эффективно вкладывают в развитие. В результате отказа от скрепа диверсификации я понял: мне не нужны облигации, мне они не интересны (Тиньков бы оценил)), их доходность исторически на больших промежутках времени значительно отстаёт от доходности фондового рынка. Возможно со временем они появятся в моём портфеле, но не сейчас.

В сентябре 2023 года я трансформировал свой портфель, который по моему мнению, теперь является портфелем с акциями роста. Сейчас в портфеле всего 6 акций, не считая замороженного. В будущем я планирую докупать и другие компании, всё-таки диверсификация сами понимаете)).

Бумажная доходность ИИС. Состав портфеля.

На текущий момент капитал на счету составляет 722 тысячи рублей.

Бумажная полная доходность, которая включает в себя выплату дивидендов, составляет 221 228 рублей или 44%.

Но эта доходность не учитывает налоговые вычеты, которые я уже брал 3 раза в 22-ом, 23-ем, 24-ом годах.

За 23 и 21 год вычеты я взял в упрощённом порядке, за 2022 год такой фокус не удался. В виду переездов счёта пришлось оформлять декларацию для вычета. Вычет за 22 год составил 30500 рублей. Цифры по вычету не являются точными, я помню, что в налоговой формировалась одна сумма, а приходила сумма немного меньше, не знаю почему так происходит, но факт есть факт. Возможно из-за отчётных документов БКС.

Итого по налоговым вычетам - 68 645 рублей.

Итого бумажная доходность портфеля на текущий момент 289 873 рубля или 67 %. Если учитывать налоговый вычет. Если честно - сам не ожидал таких результатов.

Всё это бумажная доходность и пока я не зафиксировал прибыль она останется бумажной, а продавать, на данный момент, я ничего не собираюсь.

Замороженные "красавцы" моего портфеля.

Всего заблокированных активов на 45 тысяч, все я подал на обмен, что из этого получится увидим. Два фонда Финекс на Китай и игровую индустрию, а так же акции Фридом - брокер из Казахстана. При расчёте бумажной доходности эти акции я не минусовал, хотя вопрос спорный.

Планы на будущее и временной горизонт инвестиций.

Я не планирую закрывать ИИС, так как мой горизонт инвестиций более 10 лет, то торопиться мне некуда. Цель моих инвестиций - это как минимум прибавка к пенсии, может быть прибавка будет больше самой пенсии, тем лучше. Потому я вижу два варианта дальнейшего развития событий:

- Перевод с ИИС А на ИИС 3, пока брокер БКС мне сказал, что такой возможности нет.

- Оставаться на ИИС типа А и продолжать каждый год брать налоговые вычеты.

Почему я считаю цель для инвестиций - жизнь с капитала на пенсии, лучшей целью, можете прочитать в статье ниже:

При условии, что у вас есть время, до той самой пенсии.

Заключение.

Считаю инвестиционный проект под названием "индивидуальный инвестиционный счёт" прекрасным инструментом для создания пенсионного капитала. Рад, что благодаря ему я познакомился с миром инвестиций, выработал свою стратегию. Я пришёл, по моему мнению, именно к правильному пониманию слова инвестиции: НЕ - куплю бумажку, продам бумажку, А - куплю часть бизнеса и "поплыву в одной лодочке" с менеджментом, с мажоритарными акционерами. При таком подходе начинаешь задавать вопросы к компании:

- У компании есть амбиции, желание расти или такие задачи даже не ставятся?;

- Менеджмент заинтересован в росте бизнеса и акций? Шкура менеджмента в игре? Они являются держателями акций бизнеса, которым управляют?;

- Получалось ли у менеджмента выполнять поставленные задачи в прошлом?;

- Была ли допэмиссия и куда были направлены вырученные средства?;

Вопросов по выплате дивидендов и их значении я не ставлю. Если средства вместо выплаты дивидендов эффективно вкладываются в развитие - это прекрасно и непременно отразится в росте котировок акций. Меня устраивает такой ход развития событий, так же нужно учесть, что с дивидендов ещё придётся заплатить налог.

Я продолжу инвестиции на ИИС, не важно будет ли это ИИС А или ИИС 3, но сама программа даёт отличные налоговые льготы, которыми грех не воспользоваться.

Подписывайтесь на канал. Здесь я пишу о своих скромных инвестициях в фондовый рынок, посуточной аренде, работе и подработке.

Содержание данной статьи не является инвестиционной рекомендацией. Ваши деньги - ваша ответственность. Всем здоровья и роста капитала.