Слышите ритмичное "Блямс-блямс-блямс"?😉 Это Система без устали штампует всё новые и новые выпуски облиг, чтобы было чем поддерживать штаны!

Прошло всего 2 месяца с предыдущего релиза, и одна из главных фишек долгового рынка АФК Система опять размещает облигации - причем снова двойным ударом. Очевидно, что на фоне замедления смягчения ДКП, ликвидные средства Системе нужны как воздух.

Заявки на оба выпуска соберут завтра, 1 декабря. Предлагаю нырнуть вместе со мной в разбор любопытного "свежачка" и оценить уместность добавления его себе в инвест-рюкзак.

💼Я уже 7 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель приближается к 4,5 млн ₽ и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

⚡А теперь - погнали смотреть на новые выпуски АФК Системы!

💸Эмитент: ПАО АФК «Система»

💼 АФК Система — крупнейшая в России публичная инвестиционная компания. Основана в 1993 г. и начала свою деятельность с приобретения активов в области телекома, электроники, туризма, торговли, строительства и недвижимости. За прошедшие годы инвест-портфель корпорации существенно увеличился.

Основной вид деятельности заключается в приобретении и управлении активами, а также их денежными потоками. Каждый из нас, частных инвесторов - немножко АФК Система на минималках 😎

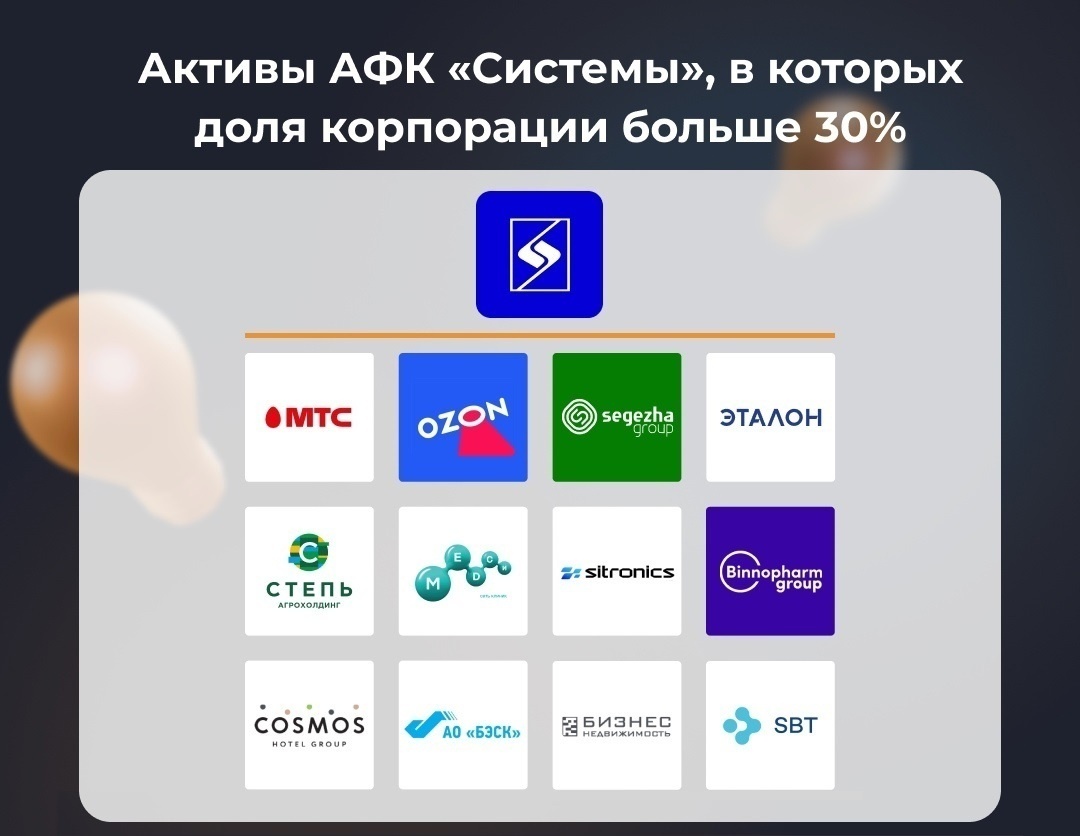

💎Ключевые активы: МТС, Озон, Etalon Group, Медси, Агрохолдинг "Степь", Биннофарм и наша любимая Сегежа.

👉Почти половина (49,2%) акций компании принадлежит её основателю - предпринимателю В.П. Евтушенкову.

⭐Кредитный рейтинг: AA- "негативный" от АКРА (июль 2025) и Эксперт РА (июль 2025).

💼АФК Система - один из крупнейших заемщиков на долговом рынке РФ. В обращении около 30 выпусков облигаций и ЦФА компании на сумму более 540 млрд ₽. Все - в рублях, и большинство долгосрочные. Делал обзоры на все предыдущие выпуски.

📍Полный актуальный список облигаций АФК Система доступен здесь.

📊Финансовые результаты

Печальный отчет АФК за 2024 г. я детально разобрал здесь. А в конце августа вышла отчетность МСФО за 6 мес. 2025:

✅Выручка: 617 млрд ₽ (+7,3% г/г). Выручка за весь 2024 г. составила рекордные 1,231 трлн ₽ (+17,8% г/г).

✅OIBDA: 179 млрд ₽ (+10,5% г/г). По итогам прошлого года OIBDA достигла 318 млрд ₽ (+21% на фоне 2023).

💰Собств. капитал: минус 8,24 млрд ₽ (в конце 2024 было 90,9 млрд).Приплыли. Активы увеличились на 5% до 2,89 млрд ₽. На счетах 99,5 млрд ₽ кэша (в конце 2024 было 158 млрд).

🔺Чистый убыток: 81,9 млрд ₽ (прибыль 4,08 млрд ₽ в 1П2024). Всю операционную прибыль сжирают высокие процентные расходы. Убытки по итогам 2024 г. составили 11 млрд ₽ (в 2023 убыток 13,3 млрд). Смотреть на это мне как инвестору всё грустнее.

🔺Чистый долг корп. центра: 382 млрд ₽ (+49% за год). Как я и предполагал, рост долга ускорился на фоне участия Системы в допэмиссии Сегежи.

🔺Чистый долг/OIBDA FWD для КЦ: 1,07х (в конце 2024 было 0,96х, в 2023 было 0,93х). Но чистый долг всей Группы уже достиг 1,39 трлн ₽, а показатель ЧД / OIBDA близок к 4,2х (в конце 2024 был 3,83х).

📊Выборочный неаудированный МСФО за 9М2025: выручка 972 млрд ₽ (+10% г/г), консолидированная OIBDA 281 млрд ₽ (+14% г/г), чистый убыток 124 млрд ₽ (годом ранее была небольшая прибыль). Вроде рост есть, но всю маржу съедает стоимость денег и долговая нагрузка.

⚙️Параметры выпусков

💎Выпуск 2Р6 (фикс):

● Название: Система-002Р-06

● Купон: не выше КБД (2,5 года)+450 б.п.*

● Срок: 2,5 года

*Актуальное значение КБД МосБиржи можно посмотреть здесь. На 30.11.2025 для 2,5-летних ОФЗ оно составляет ~14,7%. Значит, макс. доходность YTM при этих параметрах будет не выше 19,2%, что соответствует купону ~17,4%, но скорее всего ниже. Так, Сбер прогнозирует купон от 14,5% до 17,5%.

💎Выпуск 2Р7 (флоатер):

● Название: Система-002Р-07

● Купон до: КС+450 б.п.

● Срок: 2 года

💎Общие для обоих выпусков:

● Номинал: 1000 ₽

● Общий объем: от 5 млрд ₽

● Выплаты: 12 раз в год

● Оферта: нет

● Амортизация: нет

● Рейтинг: АА- "негативный" от АКРА и ЭкспертРА

● Выпуски для всех

👉Организатор: Совкомбанк.

⏳Сбор заявок - 1 декабря, размещение - 4 декабря 2025.

🤔Резюме: системный кризис?

💸Итак, АФК Система размещает фикс на 2,5 года и флоатер на 2 года общим объемом от 5 млрд ₽ с ежемесячным купоном, без оферты и без амортизации.

✅Очень крупный и известный эмитент. Крупнейший инвест-холдинг России с кредитным рейтингом AA-.

✅Есть драйверы роста финансов. Годовая выручка компании превышает 1 трлн ₽, компания нацелена вывести на IPO ещё несколько своих дочек (Биннофарм, Медси, Степь...). Но это будет возможно лишь при заметном снижении "ключа".

⛔Сплошные убытки. АФК погрязла в убытках. Процентные расходы сжирают существенную часть выручки. Операционный денежный поток отрицательный. Есть риск, что див. поток от дочек в будущем уменьшится, и АФК станет ещё тяжелее.

⛔Большая (ОЧЕНЬ большая) закредитованность. Общий долг группы уже около 1,41 трлн ₽. По оценкам, только процентные расходы на его обслуживание — порядка 27 млрд ₽ в месяц!

Самое "весёлое" - Системе нужно будет погасить значительную часть текущего долга в 2025 и 2026 годах! Собственно, поэтому и приходится срочно продавать активы: "Бизнес-Недвижимость" у мамы выкупил подконтрольный Эталон, а Сбер уже готовится купить долю АФК в "Элементе".

⛔Негативные прогнозы. Рейтинговые агентства синхронно "занегативили" из-за ухудшения уровня покрытия процентных платежей на фоне роста средней ставки по кредитному портфелю.

💼Вывод: интересный дубль от одного из самых известных холдингов на нашем рынке. При этом флоатер выглядит заметно любопытнее. Сам держу в портфеле флоатер 1Р30 и акции AFKS. Брать фикс на первичке не вижу сильного смысла, т.к. ориентировочная доходность вряд ли обгонит предыдущий выпуск 2Р4.

Размер долга вызывает тревогу, хотя в банкротство Системы на горизонте пары лет не очень верится. Как я и прогнозировал ещё год назад, АФК придется распродавать портфель активов для снижения нагрузки. Несмотря на это, Система потратила от 50 до 70 млрд ₽ на допку Сегежи.

🎯Другие свежие флоатеры: НижегорОбл 34017 (рейтинг А+, купон КС+215 б.п), Автобан П07 (А+, КС+350 б.п), Инарктика 2Р5 (А+, КС+290 б.п), ТрансКонтейнер 02-02 (АА, КС+250 б.п), Новотранс 2Р2 (АА-, КС+225 б.п), ВИС П10 (А+, КС+375 б.п), АФ Банк 1Р17 (АА, КС+215 б.п), МСП Факторинг 1Р1 (АА, КС+300 б.п), Село Зелёное 1Р1 (А, КС+260 б.п), Селигдар 1Р7 (А+, КС+450 б.п).

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 16-30% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про эти выпуски АФК Система?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб

#облигации #флоатеры #AFKS