❗ Попасть под обвинения в налоговом мошенничестве при возврате НДС (налога на добавленную стоимость) из бюджета может каждый руководитель коммерческой организации, даже при полном отсутствии умысла на преступление. А при толике фантазии следователя, могут легко вменить и "организованную группу" из директора и бухгалтера такой организации (иных лиц). В 2026 году грядет повышение НДС, - что вряд ли уменьшит случаи подобных обвинений. О необходимости доказывания умысла на мошенничество и осведомленности обвиняемого о ложности сведений, предоставленных недобросовестными контрагентами, - органы следствия и суды часто "не заморачиваются". И вместо презумпции невиновности, фундаментально закрепленной в теории права (ст. 49 Конституции и ст. 14 УПК РФ), на практике нередко возобладает негласная "презумпция виновности" в тандеме с пресловутым обвинительным уклоном судов, - раз заключил договор, а организация-контрагент оказалась на проверку фиктивной (фирмой-однодневкой с номинальным директором), значит не мог не знать(!?) об этом, следовательно виноват. При этом логичные доводы обвиняемого, что его ввели в заблуждение о реальной финансово-хозяйственной деятельности фирмы-контрагента и о "товарности", "реальности", а не мнимости сделки (сделок), подтвержденных документально, по которой (-ым) официально перечислены денежные средства, - часто "глухо игнорируются" и следствием и судами. Ниже рассмотрены классические примеры подобных обвинений, с успешной защитой от него. Формулировки обвинения и фактические обстоятельства дела, - хорошо знакомы многим обвиняемым по аналогичным делам. Тем более ценны для использования в защите мотивы и основания оправдания в подобных случаях. Важно и то, что приводимые ниже основания оправдания, - признаны законными, обоснованными и оставлены в силе вышестоящими судами.

❗ Много лет профессионально занимаюсь защитой по уголовным делам и обжалованием приговоров. По результатам защиты вынесено свыше 10 оправдательных приговоров! Отменено и смягчено по составленным мной жалобам более 100 приговоров! Делюсь своей, и не только, успешной практикой защиты... ПОДРОБНЕЕ ОБО МНЕ ВНИЗУ СТАТЬИ ПО ССЫЛКЕ! Мой постоянный номер для связи: +7-937-337-82-01, есть WatsApp, Telegram, Max. Предварительная оценка перспективы обжалования приговора БЕСПЛАТНАЯ, звоните, пишите!!!

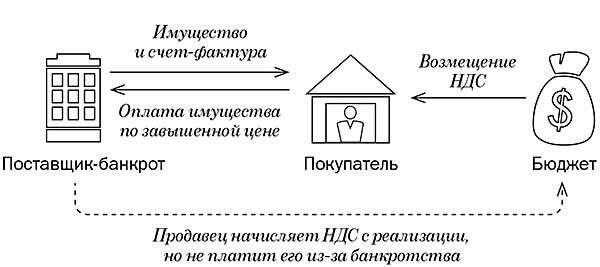

Для ясности вопроса: примерная схема мошенничества (в качестве фирм-поставщиков-продавцов часто выступают фирмы-однодневки с номинальными директорами):

ПРЕДИСЛОВИЕ: При защите от подобных обвинений следует обратить внимание на следующие разъяснения высших судебных инстанций РФ:

Согласно разъяснениям, данным в п. 26 пост. Пленума Верховного Суда РФ от 30.11.2017 N 48 (ред. от 15.12.2022) «О судебной практике по делам о мошенничестве, присвоении и растрате», - от хищения следует отличать случаи, когда лицо, изымая и (или) обращая в свою пользу или пользу других лиц чужое имущество, действовало в целях осуществления своего действительного или предполагаемого права на это имущество.

Согласно, разъяснениям в «Обзоре судебной практики Верховного суда РФ № 2 (2022)» (утв. Президиумом Верховного Суда РФ 12.10.2022), указано, что положения ст. 159 УК РФ, по своему конституционно-правовому смыслу в системе действующего правового регулирования не предполагают возложения уголовной ответственности за необоснованное обращение налогоплательщика в налоговый орган с целью реализации права на получение имущественного налогового вычета в связи с приобретением им жилого помещения (В НАШЕМ СЛУЧАЕ ЭТО РАЗЪЯСНЕНИЕ ПРИМЕНИМО ПО АНАЛОГИИ - ПРИ ВОЗВРАТЕ НДС), в случае, когда налоговым органом подтверждено, а в дальнейшем опровергнуто у него право на такой вычет, если налогоплательщик представил в налоговый орган предусмотренные законодательством документы, не содержащие признаков подделки или подлога, достаточные при обычной внимательности и осмотрительности сотрудников налогового органа для отказа в предоставлении соответствующего налогового вычета, и не совершил каких-либо других действий (бездействия), специально направленных на создание условий для принятия налоговым органом неверного решения в пользу налогоплательщика.

Данные разъяснения основаны на Постановлении Конституционного Суда РФ от 04.03.2021 года № 5-П «По делу о проверке конституционности ч. 1 ст. 159 Уголовного кодекса Российской Федерации», которые имеют универсальный характер, в т.ч. полностью применимы по аналогии и в рассматриваемом случае, - по обвинениям в мошенничестве с возвратом НДС.

Основанием для принятия Конституционным Судом решения послужили выводы о том, что само по себе даже необоснованное обращение в государственный орган с целью реализации предоставленных прав, не может считаться представляющим достаточную для криминализации общественную опасность, поскольку возможность предоставления таковых прав, должно быть в такой ситуации исключено действиями сотрудников этого органа, которые принимают решение о предоставлении либо отказе в предоставлении заявленных обратившимся прав.

Как указано в Постановлении Конституционного Суда, правовые механизмы, закрепленные в действующем законодательстве достаточны для минимизации потенциального вреда. Привлечение же лица к уголовной ответственности за невиновные (в уголовно-правовом смысле) действия нарушает принципы законности, вины и справедливости.

1. Оправдательный приговор в отношении директора ООО по обвинению в ряде эпизодов мошенничества с возвратом НДС из бюджета:

Органами предварительного следствия Кочетов А.В. обвинялся в совершении мошенничества, то есть в хищении чужого имущества путем обмана, совершенного лицом с использованием своего служебного положения.

- Версия обвинения:

Кочетов А. В., по мнению предварительного следствия, действуя, как генеральный директор ООО «Техпромтрейдинг», в нарушение ст.6 и п.4 ст.7 Федерального закона Российской Федерации «О бухгалтерском учете» ст.39, 88, 143, 146, 154, 162, 163, 164, 165, 166, 167, 171, 172, 173, 174, 176, Налогового кодекса РФ, реализуя преступный умысел, направленный на хищение денежных средств из бюджета Российской Федерации путем обмана сотрудников инспекции ФНС России по Ленинскому району г. Челябинска, то есть с использованием своего служебного положения, организовал схему, позволявшую незаконно возместить НДС из бюджета за налоговый период посредством задействования фирм с номинальными руководителями (фиктивных организаций, фирм-однодневок и т.п., - их называют по-разному, но суть одна).

Предъявляя Кочетову А. В. обвинение в совершении мошенничества, органы предварительного следствия исходили из того, что именно он осуществлял фактический контроль за деятельность юридических лиц ООО «Арон» и ООО «Форсаж», действовал в отношениях с поставщиками от имени ООО «Форсаж», давал обязательные к исполнению указания Ч.Е.В. по организации фиктивного документооборота между ООО «Техпромтрейдинг» и ООО «Арон», указал в декларациях за 1 квартал ДД.ММ.ГГГГ года, 2 квартал ДД.ММ.ГГГГ года, 3 квартал ДД.ММ.ГГГГ года, 1 квартал ДД.ММ.ГГГГ года заведомо ложные сведения по сделкам между ООО «Техпромтрейдинг» и ООО «Арон», что позволило незаконно получить ООО «Техпромтрейдинг» налоговые вычеты по НДС.

- Мотивы и основания оправдания по ряду эпизодов ст. 159 УК РФ (по обвинению в мошенничестве с возвратом НДС):

Оценивая показания свидетелей, материалы уголовного дела, исследованные в ходе судебного следствия, суд пришел к выводу, что Кочетов А. В. по предъявленному обвинению, в совершении преступлений, предусмотренных ст. ст. 159 ч. 3, 159 ч. 3, 159 ч. 3, 30 ч. 3, 159 ч. 3 Уголовного кодекса Российской Федерации подлежит оправданию за отсутствием в его деяниях составов данных преступлений.

Согласно ст. 159 ч. 3 Уголовного кодекса Российской Федерации мошенничеством является хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием, совершенное лицом с использованием своего служебного положения, а равно в крупном размере. Преступление, предусмотренное ст. 159 Уголовного кодекса Российской Федерации, совершается только с прямым умыслом, при этом обязательным признаком субъективной стороны является корыстная цель, которая заключается в получении материальной выгоды.

- Суд пришел к выводу, что наличие какого-либо умысла на хищение денежных средств в действиях Кочетова А. В. не установлено!

Как разъяснено в п. 2 Постановления Пленума Верховного Суда РФ от 30 ноября 2017 года № 48 «О судебной практике по делам о мошенничестве, присвоении и растрате», обман как способ совершения хищения или приобретения права на чужое имущество может состоять в сознательном сообщении (представлении) заведомо ложных, не соответствующих действительности сведений, либо в умолчании об истинных фактах, либо в умышленных действиях (например, в предоставлении фальсифицированного товара или иного предмета сделки, использовании различных обманных приемов при расчетах за товары или услуги или при игре в азартные игры, в имитации кассовых расчетов и т.д.), направленных на введение владельца имущества или иного лица в заблуждение.

Таким образом, для привлечения к уголовной ответственности по ст. 159 Уголовного кодекса Российской Федерации необходимо установить, что Кочетов А. В. сознательно сообщил (предоставил) заведомо ложные данные в декларации, тем самым, ввел в заблуждение сотрудников инспекции ФНС по Ленинскому району г. Челябинска.

Таковых обстоятельств при рассмотрении данного уголовного дела судом не установлено.

Напротив, из материалов уголовного дела следует, что по 1 кварталу ДД.ММ.ГГГГ года инспекцией ФНС по Ленинскому району г. Челябинска принято решение о возврате НДС № от ДД.ММ.ГГГГ (л. д. 137, 146 том № 1). В данном решении налоговый орган приходит к выводу, что возмещение НДС является законным. При этом, анализу подвергались все документы, в том числе, договор между ООО «Арон» и ООО «Техпромтрейинг», товарно-транспортные накладные, счета-фактуры.

Согласно ст. 176 п. 1 Налогового кодекса Российской Федерации в случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии со ст. 146 п. 1 пп. 1-3 настоящего Кодекса, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями настоящей статьи. После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки в порядке, установленном ст. 88 Налогового кодекса Российской Федерации. Пунктом 2 той же статьи установлено, что по окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм, если при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах. Пунктом 7 ст. 176 Налогового кодекса Российской Федерации установлено, что решение о зачете (возврате) суммы налога принимается налоговым органом одновременно с вынесением решения о возмещении суммы налога (полностью или частично).

Таким образом, налоговый орган в рамках проверки сведений, изложенных в декларации за 1 квартал 2013 года, проанализировал представленные ООО «Техпротрейдинг» документы и пришел к обоснованному выводу о необходимости принять решение о возмещении налога на добавленную стоимость (НДС).

Суд также учитывает содержание докладной записки № от ДД.ММ.ГГГГ, в которой по результатам камеральной проверки, включающей проверку номинальности поставщиков, факт предоставления ими налоговой отчетности, уплату НДС, каких-либо отклонений не выявлено, решение о возмещении НДС является обоснованным (л. д. 143-145 том № 1, л. д. 17 том № 11).

Из имеющихся в материалах дела документов следует, что товар приобретался ООО «Техпротрейдинг» у ООО «Арон» с отсрочкой платежа. Расчеты производились по мере появления свободных денежных средств у ООО «Техпромтрейдинг», в том числе, при поступлении оплаты за поставленный товар от ООО «ЛУКОЙЛ Узбекистан Оперейтинг Компани».

Договор на поставку товара № № от ДД.ММ.ГГГГ между ООО «Техпромтрединг» (поставщик) и ООО «ЛУКОЙЛ Узбекистан Оперейтинг Компани» (покупатель) определял срок поставки 80 календарных дней с даты заключения договора (п. 3.2.), оплату в течение 30 календарных дней с момента подписания сторонами акта приема-передачи товара и соответствующего счета фактуры (п. 4.1.) (л. д. 271 том № 20). Контрактом № от ДД.ММ.ГГГГ между ООО «Техпромтрединг» (поставщик) и ООО «JARKURGONNEFTQAYTAISHLASH» (покупатель) предусмотрено, что платеж за поставленный товар происходил только после предъявления железно - дорожной накладной или товарно - транспортной накладной (ТТН).

Таким образом, суд приходит к выводу, что оплата по данным договорам поступала поставщику только после предъявления железно - дорожной накладной или товарно - транспортной накладной, свидетельствующих о наличии груза в распоряжении поставщика: он должен был быть не только приобретен, но и пройти таможенную процедуру оформления и загружен на отправку покупателю.

ВАЖНО! Из материалов по результатам камеральных проверок по 2 кварталу ДД.ММ.ГГГГ года следует, что ООО «Арон» производил перечисления по расчетному счету, им создана база для возмещения НДС контрагентами, не доказано и не установлено, что сделки, совершаемые ООО «Арон» являются мнимыми, а контрагенты являются номинальными юридическими лицами, что поставка товара реально не осуществлялась (л.д. 2-19 том № 2).

Решением о возмещении НДС № от ДД.ММ.ГГГГ установлено, что возмещение налога на сумму 377565 рублей необоснованно (л. д. 76 том № 2). Вместе с тем, ООО «Техпротрейдинг» были представлены возражения на акт камеральной проверки от ДД.ММ.ГГГГ №, доводы которых были признаны ИФНС обоснованными и приняты в качестве оснований для пересмотра решений об отказе в возмещении НДС (л. д. 19-23 том № 10). В дальнейшем, налоговым органом принимались решения о возмещении НДС № от ДД.ММ.ГГГГ на сумму 987 968 рублей (л. д. 1 том № 10), о возврате НДС № от ДД.ММ.ГГГГ на сумму 987 968 рублей (л. д. 30 том № 10), о возврате НДС № от ДД.ММ.ГГГГ (л. д. 32 том № 10), о возмещении НДС № от ДД.ММ.ГГГГ на сумму 14 606 рублей (л. д. 4 том № 10).

Договоры на поставку товаров, заключенные между ООО «Техпромтрединг» (поставщик) и ООО «ЛУКОЙЛ Узбекистан Оперейтинг Компани» (покупатель) № № от ДД.ММ.ГГГГ ..... определяли срок поставки - 45 календарных дней с даты заключения договора (п. 3.2.), оплату в течение 30 календарных дней с момента подписания сторонами акта приема-передачи товара и соответствующего счета фактуры (п. 4.1.). Договоры № № от ДД.ММ.ГГГГ ..... определяли срок поставки - 60 календарных дней с даты заключения договора (п. 3.2.), оплату в течение 30 календарных дней с момента подписания сторонами акта приема-передачи товара и соответствующего счета фактуры (п. 4.1.). Договор № № от ДД.ММ.ГГГГ (л. д. 45 том № 7) определял срок поставки - 70 календарных дней с даты заключения договора (п. 3.2.), оплату в течение 30 календарных дней с момента подписания Сторонами акта приема-передачи Товара и соответствующего счета фактуры (п. 4.1.).

Таким образом, как следует из положений договора, систему расчетов с ООО «Техпромтрейдинг» была постоплатной, то есть, оплата производилась после фактической поставки товара.

Аналогичное правило было указано в контракте № № от ДД.ММ.ГГГГ, заключенном между ООО «Техпромтрейдинг» и ENTER Engineering PTE, LTD), согласно которому полная стоимость товара будет оплачена после получения инвойса продавца и письменного подтверждения о готовности товара к отгрузке (п. 6.1) (л. д. 22 том № 4). Договор с данным покупателем предусматривал возможность оплаты товара с ООО «Техпромтрейдинг» только в том случае, если товар находился в распоряжении ООО «Техпромтрейдинг», то есть уже был приобретен и доставлен в г. Челябинск.

Договор поставки между ООО «Арон» и ООО «Техпромтрейдинг» № от ДД.ММ.ГГГГ предусматривал поставку не позднее 60 календарных дней со дня заключения договора и оплату поставленного товара в течение 60 (шестидесяти) дней с момента получения счета на товар (л. д. 189- 207 том № 1).

Из материалов по результатам камеральных проверок за 3 квартал ДД.ММ.ГГГГ года следует, что ООО «Арон» производил перечисления по расчетному счету, им создана база для возмещения НДС контрагентами. Не установлено, что сделки, совершаемые ООО «Арон» являются мнимыми, а контрагенты являются номинальными юридическими лицами, что поставка товара реально не осуществлялась (л. д. 2-19 том №. 2). Налоговым органом принимались решения о возмещении НДС № от ДД.ММ.ГГГГ (л. д. 1 том № 10), о возврате НДС № от ДД.ММ.ГГГГ (л. д. 30 том № 10), о возврате НДС № от ДД.ММ.ГГГГ (л. д. 32 том № 10), о возмещении НДС № от ДД.ММ.ГГГГ (л. д. 4 том № 10).

По эпизоду 1 квартал ДД.ММ.ГГГГ года обвинение Кочетова А. В. в совершении преступления, предусмотренного ст. ст. 30 ч. 3, ст. 159 ч. 3 Уголовного кодекса Российской Федерации не нашло своего подтверждения, и суд приходит к выводу об отсутствии данного состава преступления в деяниях Кочетова А. В.

Согласно справке об исследовании № от ДД.ММ.ГГГГ года в период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ установлено, что ООО «Техпромтрейдинг» перечислило в ООО «Арон» 2025000 рублей, задолженность ООО «Техпромтрейдинг» перед ООО «Арон» составляет 7167 776,68 рублей (л. д. 163 том № 1). Акт сверки по состоянию на ДД.ММ.ГГГГ устанавливает задолженность ООО «Техпромтрейдинг» перед ООО «Арон» в размере 7167776,68 рублей (л. д. 188, 208 том № 1). Данные документы свидетельствуют о реальности хозяйственных операций между юридическими лицами, движение денежных средств подтверждается платежными поручениями, выписками по расчетному счету. Решением об отказе в привлечении к ответственности за совершение налогового правонарушения № от ДД.ММ.ГГГГ которым установлено отсутствие налогового правонарушения в действиях ООО «Техпромтрейдинг», в том числе, за предоставление недостоверных сведений в налоговые органы (л. д. 211-216 том № 1).

Оценив представленные доказательства, суд приходит к выводу, что Кочетовым А. В. не давалось каких-либо указаний о формировании цены на поставляемый от ООО «Арон» товар. Не имеется доказательств, что Кочетов А. В. договаривался с поставщиками о формировании цены конкретного товара для поставки и о его наценке. В материалах уголовного дела отсутствуют доказательства изготовления Кочетовым А. В. документов между поставщиками и ООО «Арон» и ООО «Форсаж».

Об отсутствии контроля за деятельностью ООО «Арон» и ООО «Форсаж» со стороны Кочетова А. В. свидетельствует и то, что у Кочетова А. В. в ходе обыска не были обнаружены печати, ключи доступа к расчетным счетам указанных юридических лиц.

Суд также учитывает, что ООО «Арон» и ООО «Форсаж» имели множество других контрагентов, а денежные средства, которые поступали от ООО «Техпромтрейдинг» в счет оплаты за поставленный от ООО «Арон» товар, не были единственными.

- Не нашла своего подтверждения и версия стороны обвинения о «номинальности» ООО «Арон» и ООО «Форсаж»:

Из ответа ИФНС по Промышленному району г. Самары от ДД.ММ.ГГГГ № следует, что ООО «Арон» и ООО «Форсаж» не допускало нарушений налогового законодательства, в ходе камеральных проверок каких-либо нарушений данными юридическими лицами не выявлено, к ответственности за совершение налоговых правонарушений они не привлекались. Таким образом, налоговые инспекции, в которых на учете состояли ООО «Арон» и ООО «Форсаж», заявляют об отсутствии каких-либо претензий к данным юридическим лицам. Из материалов регистрационного дела ООО «Форсаж» усматривается, что именно директор ООО «Форсаж» Р.В.А., а не Кочетов А. В., являлась заявителем при создании юридического лица ООО «Форсаж», подписывала заявления, договоры банковского счета. Все банковские операции по ООО «Форсаж» производила Ч.Е.В., о чем имеется сведения от оператора Авантел № от ДД.ММ.ГГГГ, который предоставил информацию по IP адресу, с которого осуществлялись платежи от ООО «Форсаж» - «Самараавторцветмет», являвшимся местом работы Ч.Е.В. (л. д. 248 том № 11).

В постановлениях о возбуждении уголовных дел, постановлениях о привлечении в качестве обвиняемого Кочетова А. В., обвинительном заключении, органом предварительного следствия утверждается, что ООО «Арон» и ООО «Форсаж» не создали базу для возмещения НДС. При этом, в материалах уголовного дела отсутствуют какие-либо доказательства привлечения к налоговой ответственности ООО «Арон» и ООО «Форсаж»: отсутствуют решения об отказе в возмещении НДС, о доначислении НДС, о привлечении к ответственности за совершение налоговых правонарушений, сведения о возбужденных уголовных делах в отношении должностных лиц ООО «Арон» и ООО «Форсаж».

При этом в ходе судебного следствия судом установлено, что основной свидетель обвинения Ч.С.Н., являющийся супругом свидетеля Ч.Е.В., в ходе предварительного следствия давал показания о том, что кто и как подавал налоговую отчетность ООО «Арон» и ООО «Форсаж» он не знает, так как не является специалистом в данном вопросе. Вместе с тем, из показаний данного свидетеля в ходе судебного заседания следует, что ранее он занимал различные должности в налоговых органах, в том числе до ухода в отставку являлся начальником отдела выездных налоговых проверок одной из районных налоговых инспекций г. Самары. По мнению суда, данные обстоятельства ставят под сомнение показания свидетелей Ч.С.Н. и Ч.Е.В. о якобы имевшей у них зависимости от действий Кочетова А. В. и номинальности юридических лиц ООО «Форсаж» и ООО «Арон».

ВЫВОДЫ СУДА: На основании изложенного, суд считает, что в действиях Кочетова А. В. отсутствует субъективная и объективная стороны состава преступлений, предусмотренных ст. ст. 159 ч. 3, 159 ч. 3, 159 ч. 3, 30 ч. 3, 159 ч. 3 Уголовного кодекса Российской Федерации, так как в действиях Кочетова А. В. отсутствовал умысел на совершение данных преступлений, являющийся обязательным признаком одной из сторон состава преступления. А так же не нашло подтверждение совершение Кочетовым А. В. действий по возврату сумм НДС с корыстной целью.

Оценивая совокупность исследованных доказательств, суд приходит к выводу, что указание в налоговой декларации суммы налога на добавленную стоимость, подлежащей к возмещению, не означало наличие умысла Кочетова А. В. на совершение данных преступлений. Суду представляются обоснованными доводы стороны защиты, что именно налоговый орган в пределах своей компетенции вправе принимать решения о возмещении или отказе в возмещении НДС, используя механизмы, предоставленные ему налоговым законодательством Российской Федерации.

При этом суд считает явно надуманной позицию органов предварительного следствия и государственного обвинения, считающих, что при наличии решения налогового органа об отказе в возмещении в полном либо частичном размере сумм НДС действия налогового контрагента, подавшего налоговую декларацию, и заявившего свои требования о возврате сумм НДС, должны быть квалифицированы как покушение на мошенничество.

Согласно ст. 302 ч. 4 Уголовно - процессуального кодекса Российской Федерации обвинительный приговор не может быть основан на предположениях и постановляется лишь при условии, что в ходе судебного разбирательства виновность подсудимого в совершении преступления подтверждена совокупностью исследованных судом доказательств.

Учитывая, что в соответствии со ст. 14 ч. 3 Уголовно - процессуального кодекса Российской Федерации, ст. 49 Конституции РФ неустранимые сомнения в виновности лица толкуются в пользу обвиняемого, Кочетов А. В. подлежит оправданию в совершении преступлений, предусмотренных ст. ст. 159 ч. 3, 159 ч. 3, 159 ч. 3, 30 ч. 3, 159 ч. 3 Уголовного кодекса Российской Федерации, в связи с отсутствием в его деяниях состава преступления.

Суд считает, что при подачи налоговой декларации, не отвечающей требованиям действующего налогового законодательства, должностное лицо, подписавшее данную налоговую декларацию, может быть привлечено к ответственности в соответствии с действующим налоговым законодательством. Однако согласно ст. 252 Уголовно - процессуального кодекса Российской Федерации судебное разбирательство проводится только в отношении обвиняемого и лишь по предъявленному ему обвинению. Суд, рассматривая уголовные дела, осуществляет исключительно функцию отправления правосудия и не должен подменять органы и лиц, формирующих и обосновывающих обвинение.

В соответствии со ст. 297 Уголовно - процессуального кодекса Российской Федерации приговор суда должен быть законным, обоснованным и справедливым.

ИТОГ: Кочетов А.В. в соответствии со ст. 24 ч. 1 п. 2 Уголовно-процессуального кодекса Российской Федерации оправдан за отсутствием в его деяниях составов преступлений, предусмотренных ст. ст. 159 ч. 3, 159 ч. 3, 159 ч. 3, 30 ч. 3, 159 ч. 3 Уголовного кодекса Российской Федерации. В соответствии со ст. 134 Уголовно-процессуального кодекса Российской Федерации за ним признано право на реабилитацию.

См.: Приговор Ленинского районного суда г. Челябинска от 12 августа 2019 года по делу № 1 - 11/2019 г.

P.S.: прокуратура не успокоилась и обжаловала оправдательный приговор в апелляционном и кассационном порядке. Однако, Апелляционным определением Челябинского областного суда от 19 ноября 2019 года и Кассационным определением Седьмого кассационного суда от 13.04.2020 № 77-206/20 оправдательный приговор оставлен без изменения, в представлениях прокуратуры отказано!

Так, по мнению кассационного суда, показания Кочетова А.В. о том, что он не имел отношения к руководству ООО «Арон» и ООО «Форсаж», не опровергнуты.

Судом приведены мотивы, по которым он пришёл к выводу о недостоверности показаний отдельных лиц как в части осуществления Кочетовым А.В. фактического руководства ООО «Арон» и ООО «Форсаж», так и в части номинальности руководителей и отсутствии коммерческой деятельности ООО «Арон» и ООО «Форсаж».

Представленные как налоговым органом, так и органами предварительного расследования материалы свидетельствуют о том, что в ходе проведенных проверок компетентным государственным органом (ИФНС России по Челябинской области) было установлено, что ООО «Техпромтрейдинг» состояло в договорных отношениях с ООО «Арон», последнее - с иными контрагентами.

ВАЖНО! Однако данных, свидетельствующих о мнимости сделок, фактическом отсутствии поставок продукции, перечислений денежных средств в счет её оплаты, «номинальности» организаций, отсутствии перечислений НДС в бюджет не получено. Предъявленное Кочетову А.В. обвинение не содержит указания на такие обстоятельства.

При этом условия договоров поставки продукции, заключенных между ООО «Техпромтрединг» и ООО «ЛУКОЙЛ Узбекистан Оперейтинг Компани», а также между ООО «Техпромтрейдинг» и ООО «Арон», исследованных в судебном заседании и получивших оценку суда в приговоре, согласуются с показаниями Коч-ва А.В. о наличии у него заинтересованности в приобретении товаров именно у ООО «Арон», поскольку последнее предоставляло ему отсрочку платежа, благодаря чему он имел возможность оплатить приобретённую продукцию уже после её отгрузки в адрес ООО «ЛУКОЙЛ Узбекистан Оперейтинг Компани» и получения за неё оплаты. Показания Коч-ва А.В. относительно экономической оправданности для него данного порядка оплаты поставляемого товара согласуются с показаниями конкурсного управляющего <данные изъяты>

Представленными стороной обвинения доказательствами доводы Кочетова А.В. о законности получения ООО «Техпромтрейдинг» возмещения НДС не опровергнуты.

См.: Кассационное определение Седьмого кассационного суда от 13.04.2020 № 77-206/20

2. Еще один пример оправдания по обвинению в мошенничестве с возвратом НДС (по ч. 4 ст. 159 УК РФ), в результате покупки объекта недвижимости у юрлица:

Мотивы и основания оправдания:

Оценивая предоставленные стороной обвинения доказательства по обвинению Козлова Д.А., Фроловой О.М., Попова С,В. и Дряхлова А.В. в совершении преступления предусмотренного ч.4 ст.159 УК РФ, по факту незаконного получения возврата НДС, суд приходит к следующему выводу:

Рассматривая приведенные стороной обвинения доказательства, суд считает, что они подтверждают факты совершения гражданско - правовых сделок по купле - продаже здания по адресу А лит. 1 между М.., М.. и ООО «ЦентрСтройСнаб М» (Дряхлов А.В.) и в дальнейшем между ООО «ЦентрСтройСнаб М» (Дряхлов А.В.) и ООО «ИнТехМонтаж» (Попов С.в.) с отсрочкой платежа.

Стороной обвинения в суд предоставлены доказательства подтверждающие факты заключения договоров о купле продаже здания, однако каких – либо доказательств притворности изложенных сделок в суд стороной обвинения не представлено.

Так допрошенные в судебном заседании Попова С,В. и Дряхлова пояснили, что заключенные между ними договора по купле продаже здания по адресу А лит. 1 и земельного участка были заключены ими с целью осуществления предпринимательской деятельности.

Также подтверждаются указанные обстоятельства показаниями допрошенных в судебном заседании свидетелей:

Кроме того, об отсутствии умысла на совершение притворных сделок и осуществление с их целью дальнейшего извлечения прибыли свидетельствует поведение Дряхлова М.П. и Попова С.В. в дальнейшем, а именно сдача после приобретения приобретенного недвижимого имущества в аренду, уплата налоговых, коммунальных и иных платежей, оплата полной стоимости здания согласно заключенных договоров. Кроме того, суд учитывает, что при рассмотрении в Арбитражных судах, как по первой инстанции, так и в вышестоящих инстанциях (т. 204 л.д. 77 - 94) судьями не было установлено каких либо признаков притворности, фиктивности сделок, о чем также чем указано в предъявленном обвинении.

Кроме того, стороной обвинения в обоснование предъявленного обвинения были предоставлены документы (договора, акты выполненных работ квитанции и иные) подтверждающие, заключение между Поповым С.В. и Фроловой О.М. договоров по оказанию юридических услуг и дальнейшем оказании на их основании юридических услуг и их оплату.

Каких – либо, объективных доказательств подтверждающих какое либо отношение Козлова Д.А. к указанному зданию, либо совершению с ним сделок в суд стороной обвинения также не представлено.

Предоставленные стороной обвинения доказательства по фактам общения с арендаторами здания принадлежащего М.. больше свидетельствует о родственных отношения и в связи с этим оказания помощи своим родственникам.

Таким образом, суд анализируя все предоставленные стороной обвинения доказательства в обоснование предъявленного обвинения Козлова Д.А., Фроловой О.М., Попова С,В. и Дряхлова, в совершении преступления предусмотренного ч. 4 ст. 159 УК РФ, приходит к выводу. что они свидетельствуют о факте осуществления указанными лицами предпринимательской деятельности с целью извлечения прибыли, каких – либо данных свидетельствующих о притворном совершении ими сделок или их фиктивном характере в суд не представлено.

Предоставленные материалы ОРД подтверждают только встречи между Поповым С.В. и Дряхловым А.В., при этом в них не содержатся сведения о чем они общались в момент данных встреч. При этом правоохранительными органами не было предпринято каких – либо мер по наблюдению за подсудимыми, проведению иных мероприятий по установлению и фиксации, признаков организованной группы и причастности к совершению указанного преступлений.

Таким образом, все вышеизложенные доказательства свидетельствуют об осуществлении подсудимыми реальной предпринимательской деятельности, каких – либо доказательств (не оплаты, либо притворности оплаты сделок, общение в какой либо форме подсудимых, где они обсуждают обстоятельства совершения преступления) в суд не представлено, оценив и проанализировав представленные сторонами доказательства, суд приходит к выводу об отсутствии в действиях Козлова Д.А., Фролова О.М., Попов С.В. и Дряхлов А.В. составов преступлений предусмотренных ч. 4 ст. 159 УК РФ по факту неправомерно получения возврата НДС и они подлежат оправданию по данному эпизоду на основании п.2. ч.1 ст.24 УПК РФ, т.е. за отсутствием в их действиях состава указанного преступления.

См.: Приговор Советского районного суда г. Тамбова от 08.09.2020 года по делу № 1-3/2020 (1-142/2019)

ВСЕМ УДАЧИ В ОТСТАИВАНИИ СВОИХ ПРАВ!

❗ Напоминаю, что сам я профессионально занимаюсь обжалованием приговоров, вынесенных в любом порядке, любыми судами, по всем регионам РФ. ❗ По результатам защиты вынесено более 10 оправдательных приговоров! Отменено и смягчено свыше 100 приговоров!

Более подробно ОБО МНЕ И ПО ВОПРОСАМ ОБЖАЛОВАНИЯ ПРИГОВОРОВ узнайте 👀 по ссылке 👆. Там же ❗ БЕСПЛАТНАЯ(!) КОНСУЛЬТАЦИЯ по обжалованию приговора. ОБРАЩАЙТЕСЬ!!! Мой постоянный номер для связи: +7-937-337-82-01, есть WatsApp, Telegram, Max

Ставьте лайки и подписывайтесь на мой канал: "VIP-жалоба на приговор", - узнайте все об эффективном обжаловании приговоров!

БУДУТ ПРИВЕДЕНЫ ЕЩЕ МНОГО ХОРОШИХ КОНКРЕТНЫХ ОСНОВАНИЙ ДЛЯ СМЯГЧЕНИЯ И ОТМЕНЫ ПРИГОВОРОВ ПО РЕАЛЬНЫМ УГОЛОВНЫМ ДЕЛАМ, С МНОГОЧИСЛЕННЫМИ ПРИМЕРАМИ ПРАКТИКИ ОБЖАЛОВАНИЯ!

Спасибо за уделенное внимание❗👍

Лайк и комментарий приветствуются❗👍

© В.В. Панфилов, 2025

❗ Возможно, Вам будут интересны следующие публикации схожей тематики:

Приговор = издевательство над правосудием, в апелляции ИГНОР? Что делать? Выход есть!

НОВАЯ судебная практика по ст. 159 УК РФ | 2025 - 2019 г.г. 👈❗ Авторская подборка судебной практики по ст. 159 УК РФ: много полезного для защиты на любых стадиях уголовного процесса

Оправдательный приговор по ст.173.1 УК РФ: судебная практика 👈❗ Нередко вменяют вместе со ст. 159 УК РФ по обвинениям в мошенничестве с возвратом НДС

Оправдательный приговор по ч.1 ст. 187 УК РФ: судебная практика 👈❗ Аналогично, - нередко вменяют вместе со ст. 159 УК РФ по обвинениям в мошенничестве с возвратом НДС

Основания признания НЕДОПУСТИМЫМИ результатов ОРД (ЛЮБЫХ...) 👈❗ Если уголовное дело основано на результатах ОРМ, - Вам сюда!

Признание доказательств недопустимыми в уголовном процессе (УПК РФ): ВСЕ ЭФФЕКТИВНЫЕ ОСНОВАНИЯ 👈❗ ОБЯЗАТЕЛЬНО ПОСМОТРИ ПОДБОРКУ, актуальна на любых стадиях уголовного процесса!

Как "убрать" организованную группу из обвинения (осуждения по приговору)? Судебная практика

"ФОРМАЛЬНЫЕ" основания отмены приговора, "РАБОТАЮЩИЕ" в апелляции и кассации в 2025 году 👈❗ Обязательно загляни сюда, если актуальна отмена приговора! Обширная подборка хороших оснований для отмены любого приговора...