Строительная отрасль России переживает не просто замедление, а трансформацию: спрос падает, себестоимость растёт, застройщики сокращают старт новых комплексов и ждут новых драйверов.

В этой статье - аналитика по состоянию на ноябрь 2025 года: что происходит с новыми корпусами, почему объёмы строительства падают и что это значит для рынка жилья в 2026 году.

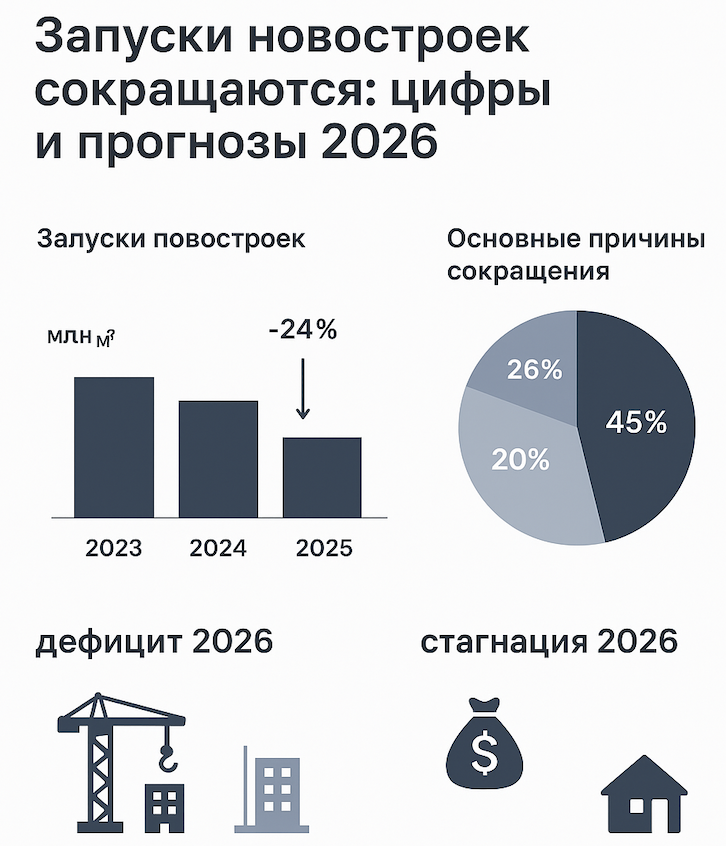

Объёмы строительства: цифры, которые тревожат

По данным за первую половину 2025 года, запуск новых жилых проектов уменьшился на порядка 22 % год к году, а продано жилья — минус 26 %. В частности, в первом квартале было зарегистрировано лишь ~8,1 млн м² запущенного жилья — снижение ≈ 24 % к прошлому году. Одновременно аналитика отмечает, что рост построенного жилья в 2022-23 годах был значительным, но теперь он сменяется почти стагнацией: эксперты прогнозируют рост отрасли в 2026 всего около 0,1 %.

Обратите внимание: снижение запуска проектов не обязательно означает немедленный дефицит. Скорее, это сигнал, что новые корпуса будут вводиться реже, а рост предложения замедлится. Но для покупателей и инвесторов уже стоит подготовиться.

Почему застройщики притормаживают: пять ключевых причин

1. Рост себестоимости строительства

Материалы, логистика, рабочая сила — всё подорожало. Согласно данным, в 2025 году основные препятствия для строительной компании: рост цен на материалы (45 % опрошенных компаний), дефицит квалифицированных кадров (27 %), высокая стоимость коммерческих кредитов (22 %). Учитывая, что проекты просчитывались год или два назад, теперь маржинальность резко падает.

2. Падение спроса на новостройки

Следствие высокой ставки по ипотеке, завершения льготных программ и ослабления покупательной способности. Продажи жилья в новостройках падают: снижение до 38–40 % отмечено в ряде источников. Когда спрос снижается, застройщики либо переносят сдачу, либо снижают стартовые метражи, либо вовсе отказываются от запуска новых корпусов.

3. Удовлетворённость предложением

В ряде городов уже наблюдается скопление нереализованных площадей: в феврале 2025 года объём непроданного жилья в крупнейших городах составил ~ 60,6 млн м² — рост +10 % за год. Это означает, что новое предложение не только продолжает вводиться на рынок, но ещё и не успевает продаваться.

4. Финансирование и кредитный риск

Высокая ключевая ставка, ужесточение условий банков, ограничения доступа к льготам для ипотечников — всё это сдерживает и застройщиков, и покупателей. Застройщики вынуждены либо ждать, либо снижать темпы запуска, чтобы не оказаться с «заброшенными» корпусами и рисками.

5. Демографические и макроэкономические факторы

Снижение численности населения трудоспособного возраста, миграционные потоки, давление инфляции и внешняя конъюнктура - всё это сказывается на строительной активности.

Региональная картина:

Москва и Подмосковье

В столичном регионе снижение стартов новых проектов ощущается меньше, чем в регионах-миллионниках: сильный спрос, высокая цена за «метр», локация продолжают работать. Но и здесь застройщики фиксируют снижение темпа и ужесточают условия. Ввод новых корпусов в 2025 ожидается ниже прошлогоднего.

Города-миллионники

Например, Краснодарский край, Ростов-на-Дону, Екатеринбург — регионы, где рост в 2022-23 годах был значительным. Сейчас они фиксируют падение запуска новых объектов, что может в 2026-м привести к ограничению выбора и ужесточению конкуренции за добрые лоты.

Меньшие города и агломерации

В таких регионах ситуация двойственная: с одной стороны — меньший спрос и ограниченные бюджеты; с другой — застройщики отказываются от малорентабельных проектов. Это значит: либо вводится меньше объектов, либо проекты становятся дешевле, но с меньшим качеством.

Что это значит для цен: дефицит, стагнация или коррекция?

Есть два возможных сценария для рынка жилья в 2026 году:

Сценарий А - «дефицит»

Если ввод новых площадей существенно сократится, а спрос восстановится (например, с падением ставки по ипотеке), возможно, что рост цен возобновится. Прогнозы отмечают возможность нехватки до 30 млн м² жилья к 2027 году. В этом случае застройщики смогут существенно поднять цену за метр, а покупатели столкнутся с более жёсткой конкуренцией.

Сценарий Б - «стагнация»

Если же спрос не восстановится — из-за слабой экономики, высокой ставки и снижения доходов — то даже при снижении новых запусков цены могут либо застопориться, либо устоять на текущем уровне. Учитывая рост себестоимости, застройщики будут пытаться не терять маржу, но не смогут перекладывать всё на цену. Аналитики считают, что рост цен может замедлиться и начнется, если говорить в терминах фондового рынка "боковик" - движение рынка, при котором цены будет колебаться вокруг одних значений без существенного роста или падения.

Для среднего покупателя или инвестора значимым будет не столько рост, сколько качество проекта, локация и финансовые условия сделки.

Что делать покупателю и инвестору уже сегодня

Покупателям

- Если планируете покупку жилья на 5–10 лет — сейчас может быть удачное время: уступок больше, выбор шире, условия лучше.

- Учитывайте: если ввод жилья сократится, отложенная покупка может привести к росту цен. Но точно не стоит покупать только из страха «всё подорожает».

- Проверьте застройщика: насколько он устойчив, есть ли перенесённые корпуса, достаточен ли спрос на его объекты.

Инвесторам

- Инвестиции в новостройки с целью перепродажи должны опираться на проекты с репутацией, хорошей локацией и инфраструктурой.

- Обратите внимание на проекты на стадии запуска-завершения: минимальный риск-срок, умеренный бюджет, спрос на аренду.

- Рассматривайте вариант «паркинги, кладовые, гаражи» как дополнительные активы — если жильё становится менее ликвидным в «чистом» виде.

Вывод: не паниковать, но адаптироваться

Строительство жилья в России действительно замедляется, и начало этого процесса уже видно — новых запусков меньше, себестоимость выше, спрос слабее. Но слово «дефицит» звучит слишком громко: будущее зависит от восстановления спроса, ставок и финансовых условий. В 2026 году рынок может пойти в двух направлениях — либо в сторону умеренного роста (при восстановлении спроса и сокращении предложения), либо в сторону стагнации (при слабом спросе и сохранении высоких издержек).

Главное, чтобы покупатель, инвестор или участник рынка понимал: качество, локация и устойчивость проекта теперь важнее, чем просто цена за квадрат. Рынок меняется — и вы должны меняться вместе с ним.