Ипотека - огромное финансовое обязательство, которое многие связывают с молодостью, стабильной зарплатой и планами на десятилетия вперёд. Но что делать, если вы старше 50 лет? Можно ли оформить кредит под жильё, и до какого возраста банки соглашаются выдавать ипотеку? В этой статье - без воды, простым языком расскажем о том, как возраст заёмщика влияет на одобрение кредита, какие требования предъявляют банки, что нужно делать заемщикам «за 50» и есть ли ограничения по льготным программам.

Как возраст заёмщика влияет на одобрение кредита

Первое, что отмечают банки: возраст сам по себе не запрещает взять ипотеку. Закон не устанавливает конкретного предельного возраста, к которому кредит должен быть закрыт. Но банки крайне серьёзно воспринимают переменную «старение платёжеспособности». Чем выше возраст заёмщика, тем меньше срок, на который банк готов дать кредит, и тем более строгими становятся условия.

Например, многие банки устанавливают, что срок ипотечного кредита должен завершиться до возраста 70 – 75 лет, иногда до 85 лет у самых лояльных. Это означает: если вам 60 лет и банк устанавливает лимит завершения в 75 лет, максимальный срок кредита — 15 лет. Но если заёмщик 45 лет — он может получить ипотеку на 20–25 лет.

Возраст влияет на два ключевых параметра:

- срок кредитования: чем старше заемщик, тем короче будет срок;

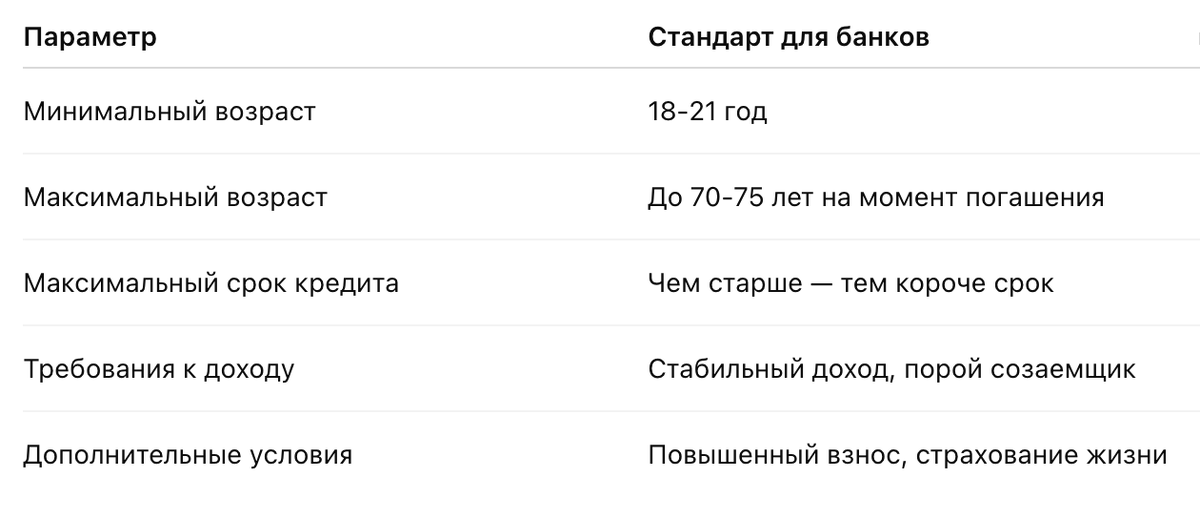

- ставка и условия: может потребоваться взнос больший, поручитель, выше ставка, страхование жизни и здоровья.

Также возраст заёмщика часто коррелирует с уровнем дохода, трудовой активностью и состоянием здоровья — всё это банки учитывают через коэффициент риска. Если человек старше 55–60 лет, но активно работает, получает стабильный доход и имеет хорошую кредитную историю — условия могут быть вполне конкурентоспособными.

Какие требования предъявляют банки к возрасту заёмщика

На практике можно выделить следующие стандарты:

- Минимальный возраст — большинство банков готовы рассматривать заявки с 18–20 лет, но чаще порог — от 21 года. Это связано с требованием трудового стажа, уверенным доходом и кредитной историей.

- Максимальный возраст — ключевой параметр: возраст заёмщика на момент полного погашения кредита. В зависимых от условий банка пределах:

большинство банков — до 70–75 лет;

есть более лояльные программы — до 85 лет (например, банк, допускающий погашение в 85 лет); - Срок кредита в зависимости от возраста — если возраст заёмщика уже приближён к лимиту, банк предложит меньший срок кредитования и соответственно выше ежемесячный платёж.

- Созаемщик или поручитель — для заемщиков старше определённого возраста часто требуется наличие созаемщика (например, ребёнка), чьи возраст и доход удовлетворяют банку.

- Доход и стабильность — банки проверяют доход как официальный (зарплата, пенсия, бизнес) и дополняют его источниками: сдача в аренду, дивиденды, бизнес-прибыли. Для заемщиков старшего возраста это может стать критическим основанием для одобрения.

В таблице можно представить ориентиры:

Очень важно заметить: возраст не является автоматическим отказом. Успешное оформление возможно при тщательной подготовке.

Как заёмщикам старше 50 лет повысить шансы на одобрение кредита

Если вам уже «за 50» и вы рассматриваете ипотеку — вот пять практических шагов, которые значительно улучшат ваш шанс на одобрение:

- Сократите срок кредита. Чем короче срок, тем меньше возрастной риск. Выберите срок 10–15 лет вместо 20–25.

- Увеличьте первоначальный взнос. Больший собственный взнос снижает риск для банка. Если 20% — минимум, то 30–40% будет плюсом.

- Подкрепите доходы. Банку важно видеть стабильный доход: если вы работаете или получаете пассивный доход (сдача имущества, дивиденды), это плюсом. Снижайте долговую нагрузку, закройте имеющиеся кредиты.

- Привлеките созаемщика или поручителя. Молодой созаемщик с хорошим доходом снизит возрастной риск. Например, ребёнок или родственник, возрастом 30–40 лет.

- Соберите документы заблаговременно. Старшая возрастная категория требует более строгой проверки: медицинская страховка, страхование жизни и здоровья, актуальные справки, хорошая кредитная история.

Пример: заемщику 55 лет банк устанавливает лимит окончания выплат в 75 лет — значит срок кредита максимум 20 лет. При взносе 40% и привлечении созаемщика (40 лет) с хорошим доходом его шансы одобрения будут значительно выше, чем если бы он подавал заявку один с минимальным взносом.

Есть ли возрастные ограничения для заёмщиков по льготным ипотечным госпрограммам?

Льготные ипотечные программы (семейная ипотека, ипотека с господдержкой, программы для IT-специалистов, военная ипотека) часто имеют дополнительные возрастные и категорийные ограничения. Рассмотрим ключевые моменты:

- Для программы «Молодая семья» лимит по возрасту участников обычно установлен — возраст супругов не более 35 лет на момент подачи заявки. То есть возраст заёмщика здесь критичен.

- Военная ипотека ориентирована на военнослужащих, возрастные рамки зависят от службы и увольнения. Если военный уходит в отставку или увольняется — по условиям программы до момента увольнения.

- Общие программы с господдержкой по ставке — нормы по возрасту конкретно не прописаны законом, однако банки используют свои лимиты (до 70–75 лет). То есть старшим заемщикам также возможно оформление льготы, но срок погашения будет ограничен.

- При участии в льготных программах банки часто требуют выполнение дополнительных условий: минимальный стаж, подтверждение целевых параметров, иногда возрастные рамки, например, до 44 лет для IT-ипотек.

Таким образом: да, существуют возрастные ограничения и по льготным программам — они варьируются по каждому виду программы. Если вы старше 50, но рассматриваете именно льготную ипотеку — убедитесь в том, что программа допускает такой возраст и что срок погашения вам подходит.

Как выбрать подходящую стратегию в зависимости от возраста

Разные возрастные группы требуют разных подходов к ипотечному финансированию:

- До 35 лет: максимальный срок кредита (25–30 лет), акцент на низкий взнос, долгосрочное планирование, могут выбрать эконом-класс, использовать льготы.

- От 35 до 50 лет: оптимальный возраст для ипотеки. Доходы уже выше среднего, время до пенсии достаточно велико, выбор программ широкий. Главное — не перегрузить бюджет и учитывать образование детей, другие цели.

- От 50 до 60 лет: возраст ещё позволяет взять ипотеку, но критически важно уменьшать срок, увеличить взнос, подготовить документы и доходы. Рассмотреть вариант с созаемщиком.

- Старше 60 лет: ипотека возможна, но банки ограничивают срок (например, до 10–15 лет), подходят лишь проверенные доходы (пенсия, аренда, бизнес), ставка может быть выше. Для многих таких заёмщиков разумнее планировать меньшую сумму кредита или рассмотреть альтернативы (рефинансирование, покупка без ипотеки, рассрочка).

Частые ошибки возрастных заёмщиков и как их избежать

- Попытка взять ипотеку на стандартный максимальный срок. Если возраст 60 лет, а вы берёте кредит на 25 лет — банк, скорее всего, откажет. Уменьшайте срок или подбор суммы.

- Неубедительный доход. Доход только от пенсии или мелкая подработка может стать причиной отказа. Дополняйте доход арендой недвижимости, бизнесом или инвестдоходом.

- Отсутствие созаемщика. Если возраст высокий — наличие более молодого созаемщика значительно улучшает условия и шанс одобрения.

- Игнорирование страхования. Банки могут предъявлять требование к страхованию жизни или здоровья для старших клиентов, без этого ставка может быть выше.

- Не учесть будущие расходы. Если пенсионер берёт ипотеку, важно заранее понимать: останутся ли расходы на обслуживание кредита после выхода на пенсию? Расчитайте, сможет ли пенсия + доход покрывать платёж.

Подводим итоги

Возраст — важный, но не критичный фактор при оформлении ипотеки. Главное — доказать банку: вы сможете выплачивать кредит даже после пенсионного возраста, сроки рассчитаны адекватно, доходы стабильны, есть разумный первоначальный взнос и реальный финансовый план.

Если вам старше 50 — не откладывайте решение, а готовьтесь: уменьшайте срок, увеличивайте взнос, привлекайте созаемщика или улучшайте доход. Если вам до 35 — сможете пользоваться более гибкими сроками, рассматривать льготы и распределять кредит на более длительный период.

И помните: чем старше заемщик, тем тщательнее банк изучает его финансовую устойчивость — и тем более серьёзно нужно подходить к подготовке. Тогда можно оформить ипотеку и найти свой путь к дому мечты в любом возрасте.