Почему ипотека дешевеет, а квартиры - нет

На первый взгляд, всё кажется логичным: Центробанк снижает ключевую ставку, банки следом уменьшают ипотечные проценты - логично ожидать, что спрос на жильё вырастет, а застройщики, наоборот, начнут предлагать скидки. Но всё происходит наоборот: ставки падают, а цены на новостройки снова ползут вверх.

Почему так? Потому что рынок живёт не по математике, а по психологии. Как только ставка снижается, люди массово бегут брать ипотеку, чтобы «успеть по низкому проценту». Спрос резко растёт, а застройщики, видя ажиотаж, спокойно поднимают прайс.

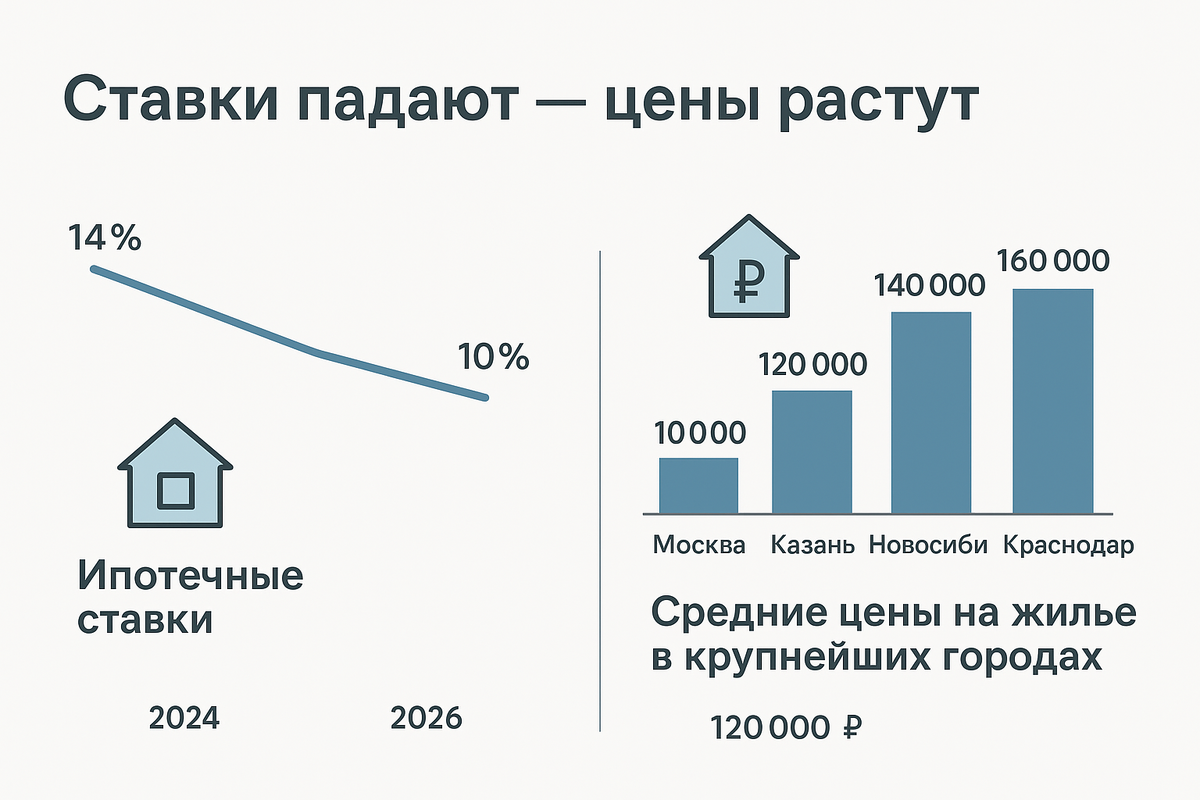

В 2025 году средняя ставка по ипотеке в России уже опустилась ниже 14% (с учетом льготных ставок), а по льготным программам - до 8%, что спровоцировало всплеск заявок. При этом цены на новостройки за год выросли в среднем на 6–9%, а в некоторых регионах - на 15–18%.

Что происходит на рынке жилья в регионах

Если в Москве и Петербурге рост уже замедляется, то регионы сейчас «перегреваются».

Например:

- Казань: средняя цена на новостройки выросла за 2025 год с 155 000 ₽ до 173 000 ₽ за квадратный метр.

- Краснодар: рост на 12% - сейчас средний «квадрат» стоит около 160 000 ₽.

- Екатеринбург: рост скромнее, около 6%, но при этом спрос на ипотеку увеличился на 40%.

- Новосибирск: несмотря на снижение сделок, застройщики подняли цены на 8%.

Получается парадокс: люди меньше покупают, но платят больше.

Пример: что выгоднее - купить сейчас или подождать

Представим, что вы присматриваете квартиру за 10 млн ₽.

Если вы берёте ипотеку под 13% годовых на 20 лет, ваш ежемесячный платёж составит около 120 000 ₽, а общая переплата - почти 18 млн ₽.

Если ставка снизится до 10%, платёж упадёт до 96 000 ₽, а переплата сократится до 13 млн ₽ - экономия впечатляющая.

Теперь главное: пока вы ждёте снижения ставки, цена квартиры может вырасти.

Если за год она подорожает хотя бы на 10%, то через 12 месяцев та же квартира уже будет стоить 11 млн ₽.

Даже если ставка снизится, выгода от этого может «съесться» ростом стоимости жилья.

Итог расчёта:

- Сейчас: 10 млн ₽ × 13% = платёж 120 000 ₽

- Через год: 11 млн ₽ × 10% = платёж 105 000 ₽

Вы экономите на ставке, но переплачиваете на цене.

Когда стоит подождать

Есть ситуации, когда ждать реально выгоднее:

- Если вы не нашли подходящий объект и рынок перегрет;

- Если ожидается массовое введение новых проектов (а значит — переизбыток предложения);

- Если вы уверены, что ваша зарплата вырастет и сможете внести больший первый взнос;

- Если ключевая ставка всё ещё высока, а тренд на её снижение устойчив.

Но ждать стоит с конкретной целью, а не из страха: «а вдруг подешевеет».

Когда покупать выгоднее прямо сейчас

- У вас есть первоначальный взнос не меньше 30% - тогда снижение ставки в будущем вас мало волнует;

- Вы нашли реальный дисконт от застройщика или вторички (торг 5–10%);

- Вы покупаете для аренды и при этом финмодель будущей покупки показывает, что жильё будет само себя окупать и "выплачивать" вашу ипотеку, даже при росте цен;

- У вас стабильная работа, и платежеспособность не под вопросом.

Покупка «сейчас» выгодна, если квартира - не просто мечта, а актив, который будет приносить доход или экономию.

Формула разумного решения

Чтобы понять, стоит ли покупать сейчас, можно использовать простое правило:

Если ожидаемый рост цен на жильё (в %) > снижения ставки (в п.п.) × срок кредита (в годах) / 10, - покупать выгоднее сейчас.

Например, ставка упадёт с 13% до 10% (–3 п.п.), срок ипотеки — 20 лет:

3 × 20 / 10 = 6%.

Если рынок вырастет больше чем на 6%, - ждать нет смысла. А если рост прогнозируется лишь 2–3%, можно выждать год, чтобы взять кредит под меньший процент.

Говоря простым языком: считайте, что будет больше - падение ставки или рост цен на жилье. Если ставка будет падать быстрее, чем расти цены - можно ждать. Если жилье будет дорожать быстрее падения ставки - смысла ждать нет.

Вывод: ждать смысла мало, если вы готовы

2026 год станет годом, когда рынок жилья будет медленно перегреваться.

Ждать обвала цен бессмысленно - падение возможно только в отдельных регионах или по переизбытку «бетона». Рынок уже адаптировался к работе при высоких ставках и низком спросе, поэтому, учитывая начавшийся процесс смягчения ставки, вряд ли мы увидим массового падения цен на жилье.

Если у вас есть стабильный доход, подушка безопасности и внятная цель - покупать стоит сейчас.

Если же вы покупаете «из страха не успеть» - лучше сесть, посчитать и дождаться более сбалансированных условий.

Рынок - не гонка, но и не место для вечного ожидания. Иногда самое разумное решение - просто войти вовремя.