Почему «деньги под подушкой» - не стратегия, а иллюзия

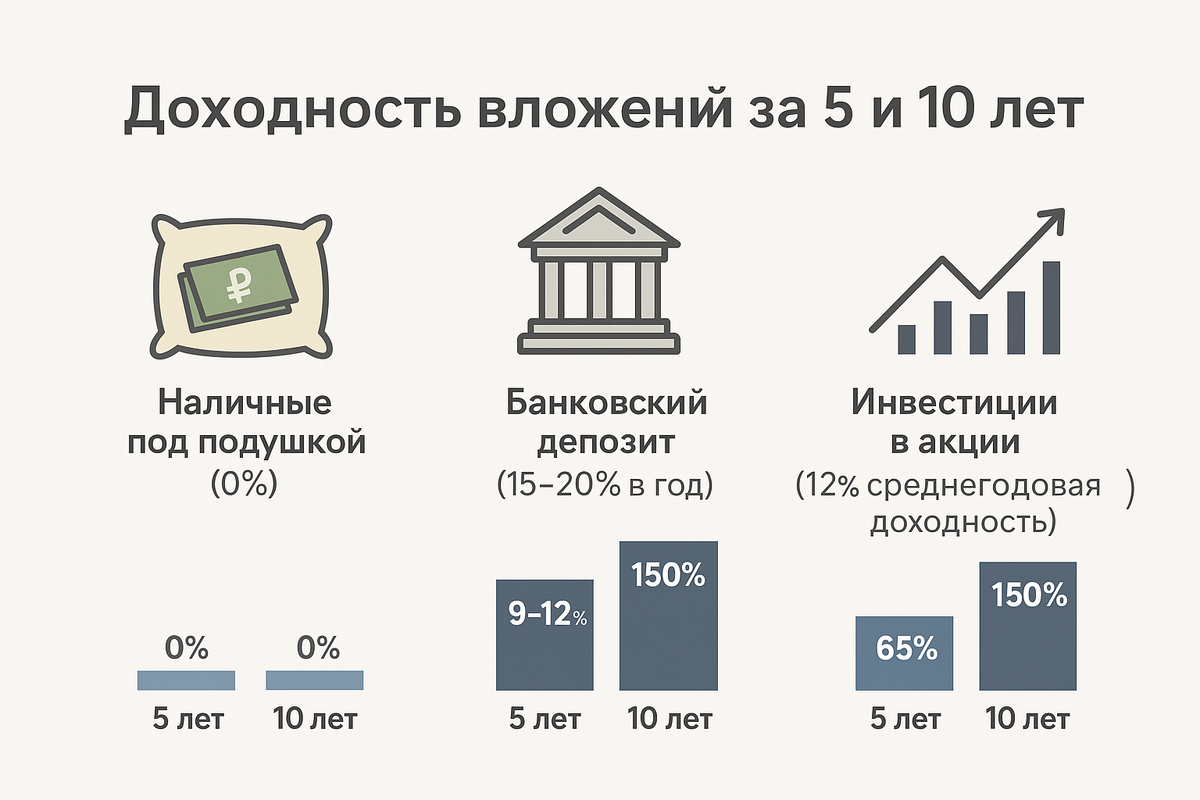

Очень многие держат сбережения в наличных: дома, в сейфе, иногда в небольших депозитах. И делают это не из глупости, а из страха: «вкладам не доверяю», «лучше пусть будут при мне», «а вдруг кризис». Но большая проблема в том, что наличные - это нулевой доход. А в условиях инфляции наличные деньги это даже и отрицательный доход: приходит момент, когда за твои купюры в кошельке можно купить уже меньше, чем год назад.

Если инфляция 6–7 % в год, а твои деньги просто лежат - ты теряешь реальные возможности. Ты не наращиваешь капитал, ты топчешься на месте и смотришь, как цены обгоняют тебя.

Ставки по вкладам в 2025 году: что реально предложено

Чтобы сравнить, нужно посмотреть реальные доходности депозитов. Сейчас банки предлагают по рублевым вкладам ставки до 15–17 % годовых, а для отдельных условий (максимальные предложения) можно еще открыть вклад и под 30%.

Важно помнить: это номинальные ставки. После вычета налогов и инфляции реальное приращение ваших денег будет куда меньше. Кроме того, процентный доход сверх определённого лимита облагается налогом 13 % (или 15 % при превышении порога).

Таким образом, если выложить 1 000 000 ₽ под 20 % годовых, ты получишь 200 000 ₽ до налогов. Если превысишь налогооблагаемую базу, то после вычета НДФЛ останется примерно 174 000 ₽. Если инфляция съест еще 6 %, то чистый «плюс» будет около 114 000 ₽.

Это уже гораздо лучше, чем «ничего», но всё ещё не станет мощным капиталом.

Как акции ведут себя на российском рынке

Инвестиции в акции - более рискованный, но потенциально более доходный вариант.

За последние десятилетия российский фондовый рынок показывал неплохие результаты. Например, средняя доходность акций входящих в индекс МосБиржи за 10 лет - порядка 12 % в год (без учёта дивидендов) при дивидендной доходности около 6,8 % дополнительно. Это даёт комбинированную доходность (полная доходность) далеко выше того, что можно получить по депозитам.

Однако важно учитывать периоды сильных просадок, политические риски и волатильность.

Если бы вы вложили 1 000 000 ₽ в диверсифицированный портфель акций на 10 лет под 12 % годовых, конечная сумма (без учёта налогов и комиссий) могла бы составить ≈ 3,1–3,2 млн ₽.

При этом реальное приращение после инфляции - около 5–7 % годовых - уже сильный результат.

Сравнение: наличка vs депозит vs акции

Допустим, у вас есть 1 000 000 ₽ и выбор:

- Оставить наличными - итог через год: 1 000 000 ₽ (в лучшем случае).

- Вложить в депозит на 1 год под 20 % - получить ≈174 000 ₽ чистыми (с учётом НДФЛ) и сохранить капитал + рост.

- Инвестировать в акции - при 12 % годовых получить ≈120 000 ₽ прироста (без дивидендов), плюс дивиденды, минус риски и налоги.

Если выложить то же 1 000 000 ₽ под депозит, через 5 лет (при ставке 20 % и капитализации) можно получить около 2,5–3 млн ₽ до налогов. После вычета налогов - чуть меньше, но всё равно заметно.

Если же инвестировать в акции с тем же 12 % годовых, итог за 5 лет может быть 1,76 млн ₽ (без дивидендов) и больше с их учётом.

Таким образом, как минимум депозит уже выигрывает у «налички», а акции могут побеждать вклад в многих сценариях.

Когда наличные могут «выиграть»

- Если ты ожидаешь срочных трат (ремонт, обучение, лечение, другие крупные покупки) - ликвидность важнее доходности.

- Если ты не готов к рискам - акции не для тебя.

- Если депозитные ставки резко падают - тогда доходность становится менее привлекательной.

- Если ты ожидаешь дефолт, банковские кризисы - в таких сценариях часть средств в наличке или ликвидных активах дают психологический и практический запас.

Что будет в 2025 году: прогноз и баланс

Я думаю, что в 2025 году депозиты будут выигрывать против «налички» почти всегда. Ставки еще высокие, конкуренция банков заставляет их предлагать выгодные условия. Но акции имеют шанс обойти депозит в доходности при долгосрочном и разумном подходе.

Мой оптимальный рецепт: держать часть капитала на депозитах (без риска) и часть в акциях (с потенциалом роста).