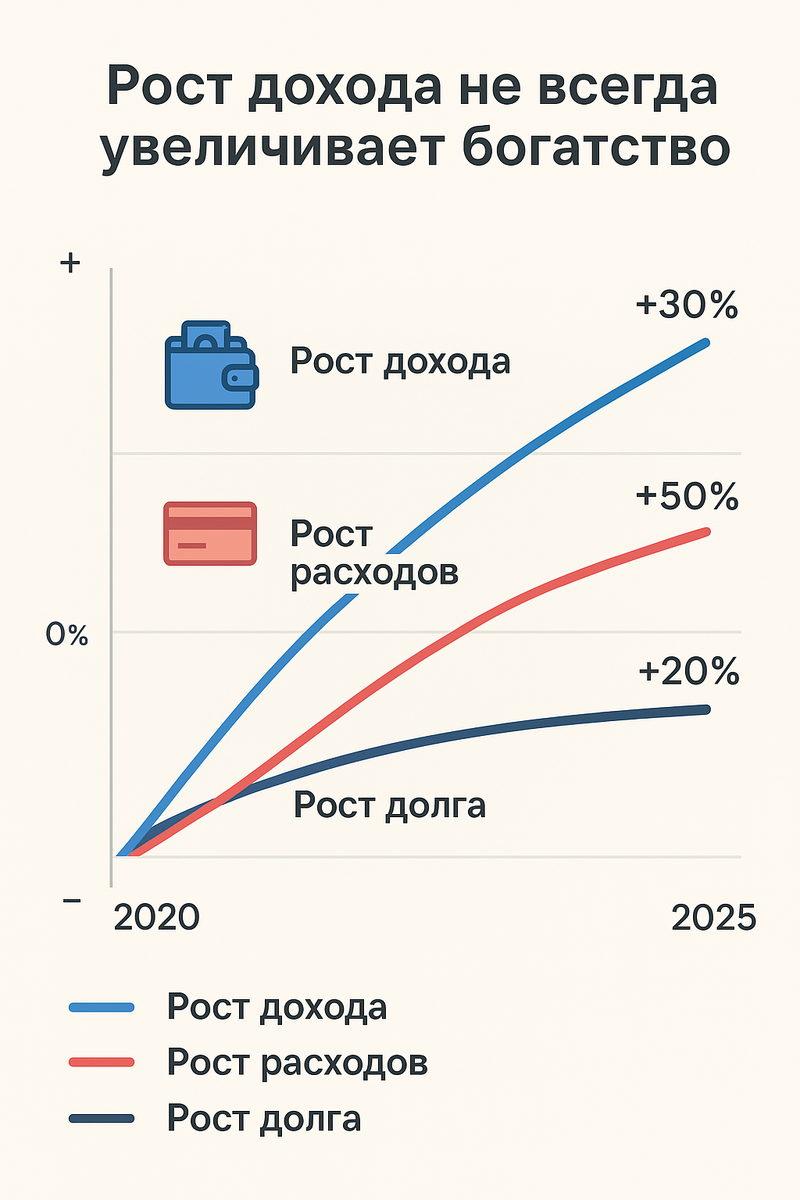

Рост зарплат - не гарантия роста благосостояния

Согласно последним данным, средняя номинальная зарплата в России превысила 99 400 рублей до вычета налогов. Но если чисто на бумаге кажется, что стало «богаче», картина реального благосостояния далеко не так радужна. Рост зарплат часто оказывается съеденным инфляцией, налогами, повышением расходов и долговой нагрузкой.

Когда люди видят больше денег «на счету», они склонны повышать уровень жизни: машину получше, отдых подороже, одежду премиум-класса. И вот начинается «расширение расходов», которое съедает рост доходов - именно поэтому многие «беднеют, даже когда зарабатывают больше».

Привычка №1: расходы съедают доход

Допустим, раньше вы зарабатывали 70 000 рублей, тратили 60 000, откладывали 10 000.

Теперь зарплата - 100 000, и траты подросли до 95 000 - косметика, кафе, подписки, кредиты. Откладывать уже почти нечего - и вы чувствуете, что «всё равно беднеете».

Такая импульсивная капитуляция перед растущими желаниями - главная ловушка повышения доходов.

Привычка №2: долговая нагрузка растет быстрее, чем зарплаты

Долги становятся "дырой", которая стягивает ваши финансовые ресурсы. По данным Центробанка, общий долг домохозяйств растет, хотя темпы немного замедлились - за квартал темп прироста задолженности домашних хозяйств снизился до 12,5 %.

Также общий долг россиян в среднем на одного экономически активного жителя составляет около 361 000 рублей, и за последние годы эта цифра значительно выросла.

Когда ты растешь в доходах, легко попасть в ловушку: берешь ещё кредит, думая, что «всё под контролем». А когда приходит пора платить - понимаешь, что выросли не доходы, а обязательства.

Привычка №3: просрочки и скрытые расходы

Много россиян одновременно имеют несколько кредитов или займов. Средний должник имеет около 2,6 займов одновременно. Иногда доход увеличивается, но вовремя не закрываются просрочки или не пересматриваются условия. Например, долг с просрочкой 185 000 рублей - сейчас в среднем среди заемщиков.

Каждый месяц к этому добавляются штрафы, пени, комиссия за обслуживание - и итоговая сумма долга растет быстрее, чем ты её гасишь.

Привычка №4: повышение инфляции и удорожание базовых услуг

Даже если зарплата растёт, она часто растёт номинально, а не реально (с учётом инфляции).

Рост цен на ЖКХ, коммунальные платежи, бензин, продукты питания - всё это «крадет» значительный кусок бюджета.

Например, когда коммуналка поднимается на 15–20 %, а зарплата - лишь на 5 %, часть повышение доходов «сгорает».

Люди начинают чувствовать: «Да, мне больше платят - но жить стало дороже». И зачастую это соответствует правде.

Привычка №5: неумение инвестировать и откладывать

Если дополнительный доход не направлять хотя бы частично в сбережения или инвестиции, он утекает. Гораздо проще потратить «лишние» деньги, чем превратить их в актив.

И те, кто продолжают жить «от зарплаты до зарплаты», именно так и попадают в ловушку: больше зарабатывают - больше тратят - беднеют.

Умные люди часть прироста сразу переводят в активы: облигации, фонды, недвижимость.

Как это выглядит на примере

Представим двух человек:

Алексей: работал на 70 000, получал повышение до 100 000; расходы выросли соответственно. Ни рубля не инвестировал. Через год - ощущение, что «я нищий, хотя зарабатываю больше».

Марина: при том же повышении, первые 20 % направила на инвестиции и часть в долги. Остальное потратила. Через год у неё есть актив, который приносит доход - и ощущение, что она стала богаче.

Через десятки таких сравнений легко увидеть, что «бедность несмотря на рост зарплаты» - не магия, а вопрос привычек.

Что делать, чтобы рост зарплаты не оборачивался бедностью

- Живи по плану - фиксируй бюджет и лимиты.

- Часть прироста сразу «откладывай» на активы, не дожидаясь «лишних денег».

- Контролируй долги - не бери сразу новый кредит из-за повышения зарплаты и возросших потребностей и желаний.

- Инвестируй - пусть актив хотя бы из части денег «делает деньги».

- Изучай расходы - небольшие траты (кофе, подписки) могут унести десятки тысяч в год.

Вывод

Большинство россиян беднеют, даже когда зарабатывают лучше, потому что не меняют свои финансовые привычки. Когда доходы растут, растут и расходы, долги, просрочки и скрытые платежи. Чтобы не оказаться в ловушке, важно управлять ростом, а не поддаваться ему.

Помни простое правило: богатый не тот, кто много зарабатывает, а кто тратит меньше, чем зарабатывает. Ну и не забывает про инвестирование, чтобы твои деньги работали на тебя, а не ты на деньги.

Удачи и прибудет с вами богатство!