В статье расскажу про главное достижение за 18 лет ВТБ. Разберём перспективы акций. Стоит ли их покупать в 2026 году? Ждать ли дивидендов? Будет ли новое SPO?

Главное достижение ВТБ: -91% за 18 лет

В 2022 году у меня был подробный обзор на ВТБ:

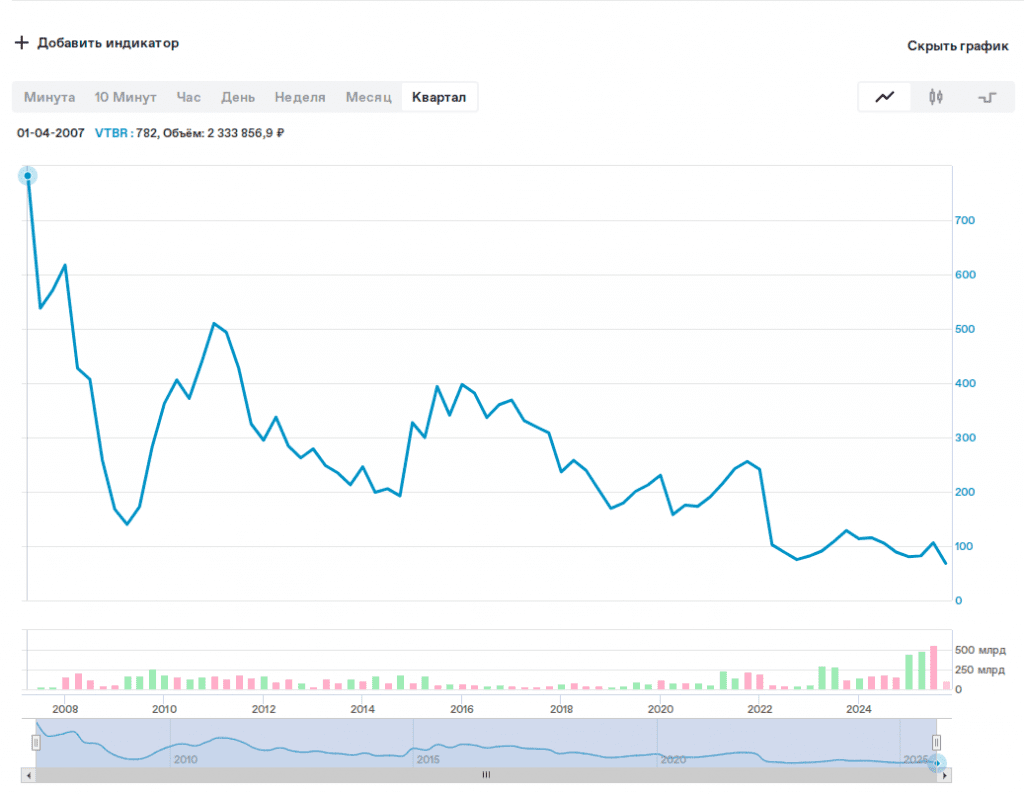

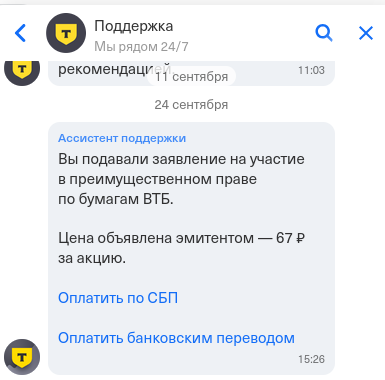

Акции тогда стоили в районе 0,02 руб. А сегодня уже 67. Какой мощный рост! Шутка.

ВТБ сделал сплит. Если пересчитать, то из диапазона 80-100 руб в 2022 году он пришел к текущим 67 рублям.

Совсем недавно было очередное народное SPO. Ради этого дела разогнали котировки до 100+ руб. Всем желающим щедро раздали новых акций, и вот мы на 67 руб снова ждём чудес.

Вопрос простой: стоит ли щедрым инвесторам упорствовать в своем безрассудстве и продолжать верить в ВТБ? Да, всю историю нам вешали лапшу на уши, отобрали 9 рублей из 10. Но, может быть, на этот раз повезёт?

ВТБ смог превратить 782 руб в 2007 году в 67 руб сегодня:

Справедливости ради стоит заметить, что обвал случился не только из-за бездарного управления и использования банка в качестве кошелька для почти бесплатного финансирования полезных государству соц проектов, но и за счет 7 доп эмиссий.

Если бы по SPO проводили чемпионат мира, нашей стране стоило бы выставлять ВТБ. Хотя и там тоже он занял бы второе место, потому что это — ВТБ.

Крайнее SPO

Недавно государство сумело в очередной раз убедить общественность, что такая драгоценность им обязательно нужна. Мол, Господь велел делиться, а мы — святые люди.

Завышенными ожиданиями, интригами и щедрыми дивидендами котировки перед SPO разогнали до 100+ руб. А потом весело обкэшились об толпу и сделали допку по 67 руб.

Узнаю старый добрый ВТБ. Кажется, мы это уже видели не один раз со времён народного IPO в 2007, но у них получилось провернуть схему опять.

Вы плохо знаете ВТБ, если думаете, что всё кончилось

Сегодня у государства осталось 50,1% обыкновенных акций. Вы думаете, на этом всё? Бояться нечего? Ведь размывать дальше — терять контроль.

Если вы поверили, что неприятные сюрпризы закончились, то вы просто плохо знаете ВТБ.

У ВТБ есть козырь в рукаве — привилегированные акции. Самое главное, что нужно про них знать: этих акций много. Нет, не так: МНОГО. Стоп, не так: ИХ ОЧЕНЬ МНОГО. Хватит всем.

Коротко напомню, откуда это безобразие взялось. Во время кризиса для спасения ВТБ были эмитированы привилегированные акции. Выкупило их государство. Случай уникальный. Обычно доля привилегированных акций не превышает 25% уставного капитала. Но банк надо было спасать от банкротства, дыра была велика, и вот у нас 61,2% префов:

Конвертация привилегированных акций по справедливому коэффициенту

Когда-то судьба префов решится. И решить её можно конвертацией привилегированных акций в обычные.

Каким-то хитрым способом неконвертируемые акции будут сконвертированы (голь на выдумки хитра), доля государства опять подрастёт. Со знанием дела и с любовью к свой профессии, можно будет снова сделать то, что у ВТБ получается лучше всего — очередное SPO!

Сколько стоят префы:

«Префы» первого типа на сумму 214 млрд рублей были размещены в пользу Минфина в рамках конвертации суборда, выданного банку в кризис 2009 года из средств ФНБ. «Префы» второго типа объемом 307,4 млрд рублей были размещены в пользу Агентства по страхованию вкладов (АСВ) в рамках программы докапитализации через ОФЗ в 2014-2015 годах. В июле 2025 года АСВ передало «префы» второго типа со своего баланса в казну. Всего привилегированных акций на сумму 521 млрд рублей.

Что ВТБ говорит про конвертацию сейчас:

Конвертация привилегированных акций ВТБ, принадлежащих государству, в обыкновенные может быть реализована в 2026 году посредством новой допэмиссии акций — с оплатой «префами», заявил в сентябре первый зампред правления банка Дмитрий Пьянов. ВТБ будет стараться не затягивать процесс конвертации и планирует до конца 2025 года согласовать с Минфином все необходимые решения, чтобы представить публично свои планы.

То есть ВТБ оплатит префами новое SPO. Как это может выглядеть:

- Сейчас капитализация ВТБ: 960 млрд руб.

- Префы: 521 млрд руб.

Кстати, если вы начали переживать и волноваться, то не волнуйтесь:

Топ-менеджер ВТБ также отмечал, что конвертация «префов» не ухудшит положение держателей обыкновенных акций, заявив, что коэффициент конвертации не будет дискриминирующим.

ВТБ наймёт оценщика, тот скажет, по какому курсу надо менять префы на обычку. Не волнуйтесь, коэффициент не будет дискриминирующим. Мне сразу стало спокойнее (нет).

Что такое справедливость с точки зрения ВТБ

Недавно было SPO. ВТБ обещали, что раздадут акции по хорошей цене.

На практике мы увидели, что хорошая цена была для того, кто продавал.

Теперь про конвертацию префов говорят так:

Замминистра финансов Алексей Моисеев: «Мы рады, что эти «префы» попали в казну. Мы должны будем дальше посмотреть, что с этим делать. Условия такой конвертации префов должны быть справедливыми»

Казна пустеет, милорд. Когда замминистра говорит про справедливую цену сразу после упоминания казны, я тороплюсь спрятать кошелёк. Ведь это нам говорят те же самые добрые люди, которые ввели новые налоги на днях.

Условия справедливыми будут для государства или для миноров? Будем наполнять казну или делать население богатым?

Перспектива огромных дивидендов

Анекдот про перспективу напоминать не буду.

Но зачем вспоминать прошлые обиды? Впереди светлое будущее:

- ВТБ СОХРАНЯЕТ ПРОГНОЗ ПО ПРИБЫЛИ НА 2026Г НА УРОВНЕ 650 МЛРД РУБ — ПЬЯНОВ

- СУЩЕСТВУЮТ ФАКТОРЫ ДЛЯ РЕГУЛЯРНОЙ ВЫПЛАТЫ КРУПНЫХ ДИВИДЕНДОВ — ВТБ

В целом в 2025 году ВТБ идёт неплохо:

500 млрд руб чистой прибыли вполне реальны. И если ВТБ сдержит слово на этот раз и выплатит дивиденды, то их размер будет в районе 25-30% от текущей цены.

Выплатит ли ВТБ большие дивиденды в 2026?

ВТБ прямо говорит, что могут быть сложности:

У ВТБ традиционно проблемы с капиталом. И «постепенная отмена послаблений по достаточности капитала» может сделать так, что выплата дивидендов в обещанном объеме станет невозможной:

Но если банк будет прибыльным, то мы можем увидеть и 20 руб дивидендов на акцию — почти 30% от текущей цены.

Почему же акции сегодня торгуются так дёшево? Рынок помнит зло и считает, что от ВТБ в один прекрасный день легко можно получить уведомление примерно следующего содержания:

Уважаемый миноритарный акционер, не считаем возможным унижать Ваше достоинство столь скудными дивидендами, кои злые языки могут расценить как подачку. Посему приостанавливаем выплаты, полагая, что столь великий человек, коим Вы, несомненно, являетесь, достоин куда большего, чего мы обеспечить не в состоянии в связи с потерей послаблений по достаточности капитала.

Триггеры роста акций

Не только прибыль и дивиденды могут разогнать акцию:

- Фри-флоат стал 50%, вес в индексе с декабря будет выше, фонды (и частные инвесторы, которые копируют индекс), докупят акций.

- ЦБ снижает ставку, ВТБ — бенефициар этого процесса.

- ВТБ продаётся почти даром: P/B 0,3 и P/E 1,8

Теоретически — акция дешёвая. Потенциально — удвоение к лету 2026.

Итоги и выводы

Если забыть, что ВТБ — это ВТБ, просто посмотреть на текущие показатели, прогноз по прибыли и дивидендам, то акция стоит очень дешево и выглядит привлекательно. Потенциально тут удвоение к лету 2026.

Если вспомнить, что ВТБ — это ВТБ, то можно ожидать чего угодно. ВТБ — не банк, а философия: заходя не бойся, выходя не плачь. ВТБ смог сделать -91% за 18 лет.

- Потенциал: прибыль 500 млрд в 2025 и 650 млрд в 2026 → див. доходность ~30%.

- Риски: нормативы ЦБ, необходимость наращивания капитала, приоритет госбюджета над акционерами.

Я акции не держу, наблюдаю со стороны. При текущей ставке ЦБ они не так интересны. Если бы ставка была ниже, я бы рискнула.

Восхищаюсь безумством храбрых, купивших акции ВТБ. Надеюсь, на этот раз им повезёт.

Если вам нравится то, что я делаю, помните, что лучшая благодарность за пост — ваш царский лайк.

Жмите, подписывайтесь на Мой телеграм, и тогда всё плохое уйдёт, всё хорошее придёт.