Рассматриваете ли вы возможность вложить средства в компанию, руководство которой заявляет: «Нам важнее стратегическое развитие, чем рост стоимости акций»? И почему, несмотря на такой подход, акции могут стоить на 50% больше их рыночной стоимости? Эта статья будет полезна инвесторам, которые стремятся отделить эмоции от анализа и найти активы с реальной скидкой. Давайте рассмотрим плюсы и минусы компании «Интер РАО».

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

«Интер РАО»: энергохолдинг с государственным участием.

«Интер РАО» — это крупный российский энергохолдинг с государственным участием. Компания не просто производит электричество и тепло, но и активно торгует энергией за рубежом. Ее преимущество — это сочетание собственного производства с мощной торговой сетью, что делает бизнес-модель устойчивой и сбалансированной.

Холдинг последовательно наращивает свои мощности, поддерживая государственную стратегию по обеспечению энергобезопасности. Один из ярких примеров — начало масштабного строительства двух новых энергоблоков на Харанорской ГРЭС в Забайкалье. Этот проект мощностью 460 МВт показывает фокус компании на развитии генерации в стратегически важных регионах.

Объем инвестиций в проект превышает 170 млрд рублей, что говорит о его значимости. Для акционеров же важнее то, что проекту гарантирована доходность на уровне 14% — эти условия обеспечены государственным конкурсным отбором. Благодаря такой предсказуемости, инвестиции в «Интер РАО» выглядят более защищенными по сравнению с некоторыми другими энергокомпаниями в секторе, например, «РусГидро», «ТГК-1», «ТГК-2» или «ЭЛ5 Энерго».

Почти вся выручка компании (99%) приходит от продажи электроэнергии. С одной стороны, это делает её бизнес прозрачным и простым для понимания. С другой — появляется зависимость от тарифной политики и государственного регулирования рынка.

В последнее время компания оказалась в центре внимания из-за заявлений её представителей. Менеджмент дал понять, что в приоритете — инвестиции в развитие, а не рост биржевой стоимости. Такая позиция вызвала непонимание у части институциональных инвесторов.

Позже «Интер РАО» официально прокомментировала ситуацию, заявив, что рост капитализации остается одной из ключевых целей. Однако эта неоднозначность создает почву для неуверенности миноритарных акционеров, для которых важны четкая дивидендная политика и стабильный рост стоимости акций.

При этом, несмотря на операционную эффективность и увеличение активов, с 2023 года рыночная стоимость компании упала в полтора раза. Это говорит о существенном дисконте и скрытом потенциале для роста. Реализовать его можно, если инвесторы смогут выстроить конструктивный диалог с менеджментом.

Оценка стоимости акций «Интер РАО».

Для прогноза стоимости акций «Интер РАО» мы используем метод дисконтированных денежных потоков (DCF). Этот подход позволяет оценить компанию на основе её будущих финансовых результатов.

В качестве базы для расчета мы берем квартальные отчеты компании по РСБУ с 2023 года по второй квартал 2025 года включительно. Эти данные дают нам актуальную картину финансового состояния холдинга.

Период прогнозирования мы устанавливаем равным двум годам. Для консервативной оценки предполагаем ежегодный рост денежных потоков на 2,0%.

Ставки для дисконтирования взяты из официального источника — «Статистического бюллетеня Банка России» от 08.09.2025. Средневзвешенная ставка по кредитам составляет 12,65% в долларах и 15,46% в рублях.

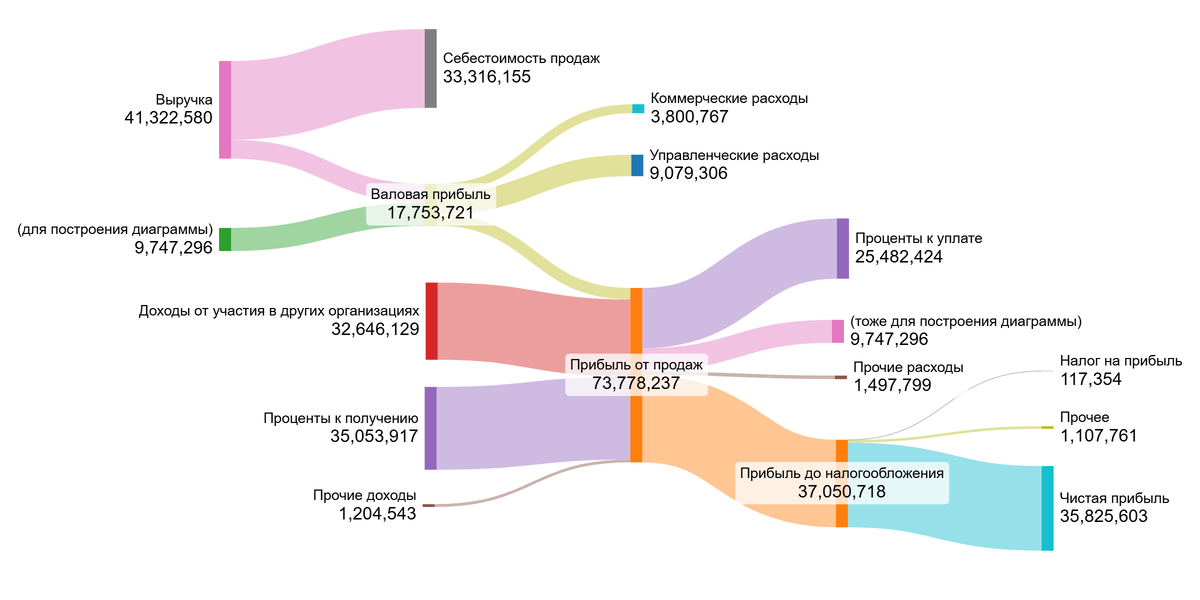

Динамика ключевых финансовых показателей за анализируемый период наглядно представлена на диаграммах ниже.

Выручка и валовая прибыль демонстрируют устойчивый рост. Однако по основному виду деятельности (продажи энергии) компания стабильно убыточна — убыток от продаж углубляется. (Особенность диаграмм в том, что на них не видно отрицательных потоков. Но на каждом их графиков между валовой прибылью и прибылью от продаж отрицательные значения.)

Вся чистая прибыль формируется за счет инвестиционной деятельности: доходов от участия в других организациях (дивиденды) и процентов. Именно эти статьи были драйвером роста в 2023–2024 гг., хотя в 2025 году наметилось некоторое снижение.

В ближайшие 2 года драйвером показателей так же останутся дивиденды от дочерних обществ и процентный доход. Рост будет зависеть от эффективности этих финансовых инвестиций, а не от операционной деятельности по продаже энергии.

Мы переходим к расчету потенциальной стоимости одной акции «Интер РАО». Поскольку компания является холдингом, мы фокусируемся на консолидированных денежных потоках, без детализации по отдельным видам деятельности.

Ключевым этапом является расчет средневзвешенной стоимости капитала (WACC). Это минимальная доходность, которую компания должна зарабатывать для удовлетворения интересов своих инвесторов.

Для расчета WACC мы используем следующие параметры:

- Безрисковая ставка (доходность 30-летних гособлигаций США) — 4,73%.

- Премия за страновой риск (Россия) — 4,45%.

- Премия за риск вложения в акции — 8,66%.

- Премия за низкую капитализацию — 1,14%.

- Премия за специфические риски компании — 1,00%.

Рассчитанная WACC для «Интер РАО» составила 16,60%. Этот показатель отражает совокупный риск инвестирования в компанию.

Значение WACC «Интер РАО» ниже среднего по отрасли (18.78%). Это говорит о том, что рынок оценивает риски компании как умеренные, что положительно влияет на итоговую расчетную стоимость акций.

Стоимость акций «Интер РАО»: расчет и сценарии.

Мы проанализируем стоимость компании через призму двух сценариев. Первый предполагает консервативный рост, а второй — отталкивается от собственных финансовых показателей «Интер РАО».

Сценарий 1: Консервативный рост

Наш сценарий основан на ежегодном росте выручки в 2%. Чтобы оценить компанию, мы использовали модель DCF: сложили все ее будущие денежные потоки и вычли существующие долги. В результате получается, что расчетная стоимость одной акции — 4,25 рубля. Это на 46,7% выше нынешней рыночной цены, а такая большая разница говорит о возможном высоком потенциале роста.

Сценарий 2: Ожидаемый темп роста

Этот сценарий более реалистичен и основан на формуле роста (рентабельность капитала * коэффициент реинвестирования). Его значение отрицательно и составляет -1.52% в год. Если эта тенденция сохранится, расчетная цена акции будет — 3.28 рублей. Это все равно на 13,1% выше рынка.

Сравнение с рыночной ценой

Цена акции 2.90 рубля выглядит очень скромно и, по нашей оценке, закладывает худшие ожидания: нулевой рост и дорогие кредиты. Хотя даже для того, чтобы просто стоять на месте, компании нужны серьёзные усилия, крупные проекты (например, на Харанорской ГРЭС) могут дать ей необходимый импульс.

Главное, что по всем нашим подсчётам, активы компании стоят больше, чем её долги. А это — надёжный «буфер» для инвестора.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги и выводы по «Интер РАО».

В начале мы задались вопросом: можно ли инвестировать в компанию, чей менеджмент ставит развитие выше роста котировок? Проведенный анализ дает однозначный ответ — да, если фундаментальная стоимость акции существенно превышает рыночную.

Наше исследование, включая расчет по методу DCF, показало, что даже при консервативном сценарии акции «Интер РАО» могут быть недооценены на 46,7%. Это тот самый скрытый потенциал, который компенсирует риски, связанные с позицией менеджмента.

Таким образом, эта статья помогла решить проблему инвестора — отделить эмоции от фактов. Мы нашли конкретные цифры, подтверждающие инвестиционную привлекательность компании, несмотря на все противоречия.

А как вы считаете, перевешивает ли потенциал доходности в 46% все озвученные риски? Поделитесь своим мнением в комментариях!

На этом всё. Благодарю за внимание!

Для самых дотошных инвесторов на Boosty и Sponsr я опубликовал расширенную версию статьи. В ней вы найдете детальное сравнение «Интер РАО» с другими игроками энергетического сектора по шести ключевым параметрам: темп роста прибыли и дивидендов, маржинальность, динамика цены и мультипликаторы.

Для самостоятельного анализа вы можете использовать подготовленные мной сводные таблицы эмитентов Московской биржи:

1 эшелон Мосбиржи - Sponsr или Boosty (36 компаний)

1 и 2 эшелон Мосбиржи - Sponsr или Boosty (58 компаний)

1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty (118 компаний)

Если вам было интересно, поддержите канал лайком и подпиской. В моем Дзен-канале и Телеграме я регулярно публикую подобные разборы — это поможет вам принимать взвешенные инвестиционные решения. Удачи на рынке!

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.