Инвестировать в акции «Ленты» или повременить? Какие факторы делают эту инвестицию привлекательной? В данной статье мы детально рассмотрим ключевые критерии для принятия решения, не ограничиваясь поверхностными оценками. Я проанализировал возможные стратегические направления развития компании. Мой разбор поможет вам избежать потенциально рискованных вложений и укажет на наиболее важные показатели, на которые следует обратить внимание.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Лента: как устроен один из лидеров российского ритейла.

«Лента» — это одна из крупнейших сетей гипермаркетов в России. Компания специализируется на продаже продуктов и товаров повседневного спроса (FMCG-ритейл). Этот сегмент рынка стабилен, так как люди всегда покупают еду и средства гигиены, независимо от экономической ситуации.

В отличие от «Фикс Прайса» с его акцентом на низкие цены на непродовольственные товары или небольших магазинов у дома, «Лента» предлагает более разнообразный ассортимент. Компания использует собственные бренды и значительный масштаб, чтобы поддерживать конкурентоспособные цены. Это позволяет «Ленте» успешно конкурировать с такими гигантами рынка, как «Магнит» и X5 Retail Group.

Прогноз стоимости: заглядываем в будущее с помощью цифр.

Чтобы понять текущую ценность «Ленты», я спрогнозировал её денежные потоки с помощью метода DCF. Его принцип прост: стоимость компании определяется её будущими доходами, которые мы прогнозируем, отталкиваясь от прошлых показателей.

За основу я взял официальные финансовые отчеты компании (РСБУ) за период с начала 2022 года по второй квартал 2025 года. Это дает нам хорошую детальную картину. Период прогноза я ограничил двумя годами — это разумный горизонт для такой динамичной отрасли. В качестве базового сценария я предположил консервативный ежегодный рост на 2%, что близко к прогнозируемым темпам для всего рынка.

Для расчетов мне потребовалась стоимость денег во времени. Я использовал средние ставки по кредитам из данных Банка России на август 2025 года: 12,65% в долларах и 15,46% в рублях.

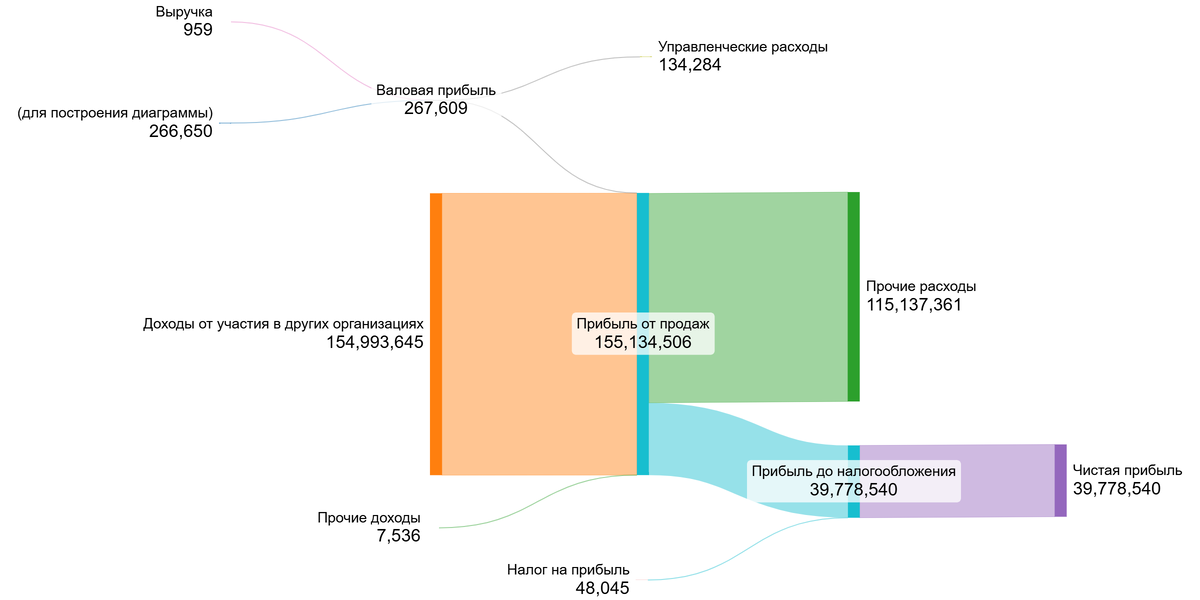

Динамику ключевых финансовых показателей за эти годы вы можете увидеть на диаграммах ниже — они наглядно показывают траекторию развития компании.

Визуальный анализ показывает нестабильную динамику. Чистая прибыль/убыток крайне волатильны из-за разовых операций (например, огромные доходы от участия в других организациях в 2022 году и прочие расходы в 2022–2023 гг.).

Теперь перейдем к самому расчету потенциальной стоимости одной акции «Ленты». Я рассчитал средние значения ключевых финансовых показателей за весь анализируемый период, чтобы получить основу для прогноза.

Сердцевина метода DCF — это расчет средневзвешенной стоимости капитала (WACC). WACC — это минимальная доходность, которую ждут инвесторы, учитывая все риски. Для её расчета я учел несколько компонентов: безрисковую ставку (доходность гособлигаций США — 4,76%), а также премии за риски — за работу в России (4,45%), за вложения в акции (8,66%), за размер компании (1,70%) и её индивидуальные особенности (1,00%).

В итоге WACC для «Ленты» составил 20,12%. Это выше среднеотраслевого показателя в 18,46%. Для меня это прямое отражение восприятия рисков: рынок оценивает вложения в «Ленту» как чуть более рискованные, чем в среднем по сектору. Следовательно, при прочих равных, наша итоговая оценка стоимости акции будет немного более консервативной.

Что скрывают цифры: два сценария для инвестора.

Теперь давайте смоделируем два возможных будущего для «Ленты». В первом сценарии компания растет скромными темпами, как в среднем по отрасли. Во втором — ее рост определяется ее же внутренними возможностями, которые мы рассчитали отдельно.

Ключевой момент заключается в специфике компании как холдинга, чей основной источник дохода — дивиденды от дочерних предприятий. Последнее поступление дивидендов было отражено во втором квартале 2022 года, и с тех пор выплаты не возобновлялись. Поскольку в моем анализе данные за 2 квартал 2022 года уже не учитываются, текущая операционная деятельность компании выглядит как не приносящая доходов. Это создает картину убыточности на операционном уровне даже без учета долговой нагрузки, так как внутренних источников дохода попросту не наблюдается.

Сценарий № 1: Консервативный рост

Если выручка «Ленты» будет стабильно увеличиваться на 2% в год, наш расчет показывает стоимость одной акции в -82,89 рубля. Это на 104% ниже текущей рыночной цены. Почему так получилось? Метод DCF суммирует все будущие денежные потоки компании и вычитает ее долги. Отрицательная стоимость — это серьезный сигнал. Он говорит о том, что, по нашим прогнозам, будущих доходов может не хватить для покрытия операционных расходов и существующих обязательств.

Это не приговор, а скорее предупреждение быть особенно внимательным к компании. Ситуация может измениться: компания может забрать дивиденды с дочерних организаций, долг — сократиться. Но лично я не рассматриваю вложения в компанию, стоимость которой, по модели, отрицательна. Это означает, что бизнес, по сути, стоит меньше своих долгов. Мой подход — дождаться момента, когда компания начнет стабильно генерировать прибыль, достаточную для обслуживания и погашения займов.

Сценарий № 2: Рост на основе возможностей компании

В этом сценарии мы рассчитали ожидаемый темп роста, исходя из собственной рентабельности «Ленты» и ее инвестиций в развитие. Он составил -0,01%. Если такая динамика сохранится, стоимость акции, по нашей модели, окажется на уровне -74,95 рубля. Это также значительно ниже рыночной котировки.

Основной вывод из обоих сценариев — проблема с операционным денежным потоком, который уходит в минус из-за редких траншей от дочерних структур.

Перед инвестированием стоит оценить, будет ли «Лента» направлять средства на дивиденды, после чего провести сравнительный анализ компании с рынком по росту прибыли, выручки, дивидендам и маржинальности.

Для принятия взвешенных решений необходим регулярный, лучше квартальный, мониторинг изменений в финансовой отчетности. Это помогает вовремя зафиксировать улучшения или подтвердить обоснованность опасений.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги анализа: мой вердикт по акциям «Ленты».

Итак, мы подошли к ключевому вопросу: стоит ли инвестировать в «Ленту»? Проведенный анализ приводит меня к однозначному и, увы, неутешительному выводу.

Главный тревожный сигнал — расчетная стоимость компании оказалась отрицательной. Это говорит о том, что долговая нагрузка может превышать ее генерирующую способность. Ситуацию усугубляет отсутствие дивидендов от «дочек», лишающее холдинг важного финансового ресурса.

Считаете ли вы, что у «Ленты» есть потенциал в ближайшие год-два наладить выплаты и переломить тренд? Жду ваше мнение в комментариях!

На этом всё. Если интересно глубже погрузиться в сравнение «Ленты» с «Магнитом» и X5 Retail Group — темпы роста, дивиденды и маржинальность — добро пожаловать на Sponsr или Boosty. Там я разбираю эти кейсы детально.

Для анализа использовал сводные таблицы по эмитентам:

1 эшелон Мосбиржи - Sponsr или Boosty (35 компаний)

1 и 2 эшелон Мосбиржи - Sponsr или Boosty (57 компаний)

1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty (117 компаний)

Надеюсь, этот анализ был для вас полезен. Если да — поставьте лайк, это лучшая благодарность для автора. Чтобы не пропустить новые разборы, подписывайтесь на мой блог в Дзене и канал в Телеграм. Там мы продолжаем искать интересные идеи для инвестиций. Удачи на рынке

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.