Инвестируете в дивиденды? А уверены ли вы, что компания сможет их выплачивать, даже если долг поглощает всю операционную прибыль? Эта статья для тех, кто серьезно подходит к инвестициям и ценит устойчивость дивидендов. Я проведу анализ финансового состояния компаний и оценю их способность генерировать доход для акционеров.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Что из себя представляет МТС.

МТС — лидер российского телекоммуникационного рынка, предоставляющий услуги мобильной и фиксированной связи, а также доступа в интернет. Ключевым активом компании является крупнейшая в стране абонентская база, превышающая 86 миллионов мобильных клиентов.

Наравне с МТС на рынке представлены и другие публичные компании, такие как «Ростелеком», «МГТС», «Таттелеком» и «Центральный телеграф». Однако современная телеком-индустрия вышла далеко за рамки традиционных звонков и интернета. Для МТС это платформа для создания масштабной экосистемы цифровых сервисов, охватывающей финтех, облачные вычисления, медиа и IT-решения для бизнеса.

Основу финансового благополучия компании формирует мобильная связь, на которую приходится 85,3% выручки. Это подтверждает прочные позиции МТС в её основном сегменте. На долю фиксированной связи приходится 8,3% доходов, а прочие направления, включая продажу оборудования и IT-интеграцию, в сумме составляют менее 6,5%.

Подобная структура выручки указывает на сохраняющуюся зависимость от операционного мобильного бизнеса, который остаётся стабильным источником денежных потоков. В то же время будущий рост компании, вероятно, будет определяться успехом в развитии её новых цифровых и экосистемных проектов.

Анализ финансового здоровья.

Я проанализирую исторические данные компании, чтобы спрогнозировать ее потенциальную стоимость через два года. Для этого я использую метод дисконтированных денежных потоков, который помогает оценить бизнес, основываясь на его будущих доходах.

За основу я возьму официальные российские стандарты бухгалтерской отчетности (РСБУ). Мы рассмотрим поквартальные данные, начиная с 2023 года и вплоть до второго квартала 2025 года. Это даст нам подробную и актуальную картину.

Для построения прогноза я заложу консервативный ежегодный рост на уровне 2%. Это умеренное предположение, которое поможет избежать излишне оптимистичных ожиданий. Процентные ставки я возьму из последнего на тот момент бюллетеня ЦБ: 12,65% в долларах и 15,46% в рублях.

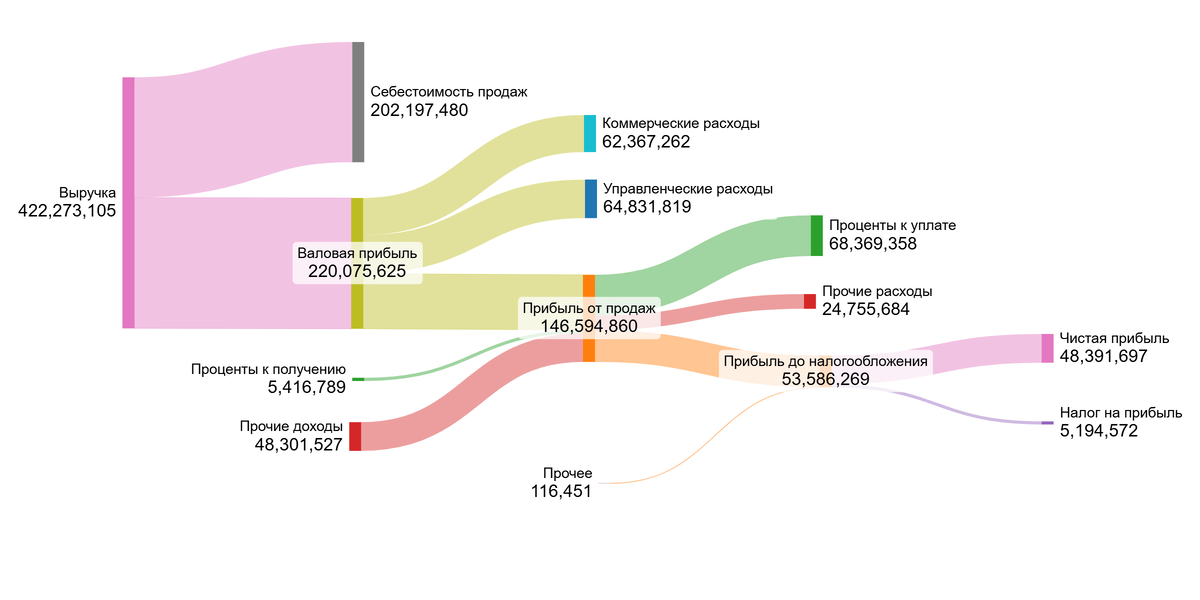

Наглядную историю изменения ключевых финансовых показателей вы можете увидеть на диаграммах в галерее ниже. Это поможет визуализировать все тенденции.

На диаграммах я вижу устойчивый рост выручки и валовой прибыли. Однако чистая прибыль резко снизилась в первом полугодии 2025 года из-за взлетевших процентов к уплате, которые практически съели операционный результат.

Теперь перейдем к расчету справедливой стоимости одной акции МТС. Для этого мы найдем средние значения основных финансовых показателей за весь анализируемый период. Поскольку компания не является холдингом, мы можем сразу перейти к сравнению ее эффективности с другими игроками сектора Telecom Services.

- Сравнение с отраслевыми показателями раскрывает интересные детали. Доля себестоимости у компании составляет -47,56%, что значительно лучше отраслевого среднего в -73,83%.

- Однако коммерческие расходы в -15,85% и управленческие в -15,10% существенно превышают средние по отрасли (-5,34% и -6,96% соответственно). Это указывает на области, где возможно сокращение затрат.

- Проценты к уплате очень высоки (-25,22% против -8,98%), что может быть связано с долговой нагрузкой.

- В итоге, хотя операционная маржа выглядит сильной, чистая маржа в 8,15% существенно отстает от среднерыночной в 20,40%.

Далее мы переходим к расчету средневзвешенной стоимости капитала (WACC). Этот показатель можно назвать «ценой капитала» компании. Для его расчета я использую безрисковую ставку по 30-летним US Treasuries (4,65%) и премии за различные риски: страновой (4,45%), рыночный (8,66%), за малую капитализацию (0,92%) и специфический риск компании (1,00%).

Рассчитанная WACC составила 16,15%, что существенно ниже среднего по отрасли (19,61%). Более низкая «цена капитала» положительно влияет на итоговую оценку стоимости компании, так как означает, что инвесторы требуют меньшую доходность за вложения в этот бизнес из-за воспринимаемых низких рисков.

Оценка стоимости: два сценария для инвестора.

Давайте смоделируем два возможных будущего для компании. В первом сценарии она растет как в среднем по отрасли, а во втором — развивается исходя из своих собственных исторических темпов.

Сценарий № 1: Консервативный рост

Я предположил, что выручка будет стабильно увеличиваться на 2% в год. Метод DCF, который суммирует все будущие денежные потоки и вычитает обязательства, показывает стоимость акции в 221,18 руб. Это на 4,58% выше текущей рыночной цены. Такой результат — хороший знак. Он означает, что, по моим расчетам, компания сможет покрыть все свои долги за счет будущих доходов. Возможно, рынок пока недооценивает ее потенциал. Но нужно всегда проверять такие оптимистичные прогнозы. Сравните МТС с другими компаниями по ключевым критериям: рост прибыли, дивидендов, долговая нагрузка. Если гипотеза верна, вы увидите улучшение показателей в новых квартальных отчетах.

Сценарий № 2: Ожидаемый рост

Отрицательный внутренний темп роста (-7,76% годовых) — тревожный сигнал, который модель DCF трансформирует в отрицательную стоимость акции (-117,83 руб.), отстающую от рынка на 155,71%. Это яркий красный флаг, указывающий на риски неспособности компании покрыть долги за счет текущих доходов.

Хотя шансы остаются, теперь все зависит от резкого роста прибыли или срочной реструктуризации долга. Инвесторам стоит задаться ключевым вопросом: способна ли компания на такой рывок? Для принятия взвешенного решения необходим более широкий контекст: сравнение по мультипликаторам и дивидендной доходности, а также самое пристальное внимание к регулярной отчетности для отслеживания динамики.

Сравнение с рыночной ценой

Текущая цена акции в 211,50 рубль: рынок закладывает темп роста около 5% годовых. Сможет ли МТС его поддержать? Это возможный, но амбициозный план. Рост может обеспечить развитие ее высокомаржинальных digital-проектов, например, в области fintech или cloud-услуг. Но компании предстоит доказать это на практике в следующих квартальных отчетах.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоговый вердикт: Стоит ли инвестировать в МТС?

Мы начали с главного вопроса: могут ли щедрые дивиденды МТС перевесить её растущие долги? После детального анализа я вижу неоднозначную картину. Да, компания демонстрирует феноменальную дивидендную историю и привлекательную доходность. Но её высокая долговая нагрузка и отсутствие роста прибыли заставляют меня быть осторожным.

Главный вывод: МТС — это палка о двух концах. Для дивидендных инвесторов она может быть интересна, но для роста капитала — есть более сильные кандидаты в секторе.

А что вы думаете? Купили бы вы акции МТС сегодня, зная о её долгах, но видя стабильные дивиденды? Поделитесь в комментариях!

На Sponsr и Boosty я опубликовал расширенную версию этого исследования. Там вы найдете детальное сравнение МТС с другими телеком-компаниями по шести ключевым параметрам: рост прибыли, динамика дивидендов, маржинальность, рост котировок, мультипликатор P/E и размер выплат.

Для анализа использовал сводные таблицы по эмитентам:

35 компаний 1 эшелона Мосбиржи - Sponsr или Boosty

57 компаний 1 и 2 эшелон Мосбиржи - Sponsr или Boosty

117 компаний 1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty

Если вам был полезен этот анализ, поставьте лайк — это поможет другим инвесторам увидеть статью. Подписывайтесь на мой блог в Дзене и Telegram-канал, где я регулярно делюсь подобными разборами. Там мы находим неочевидные возможности и разбираем риски вместе. Успешных инвестиций!

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.